(來源:華鑫研究)

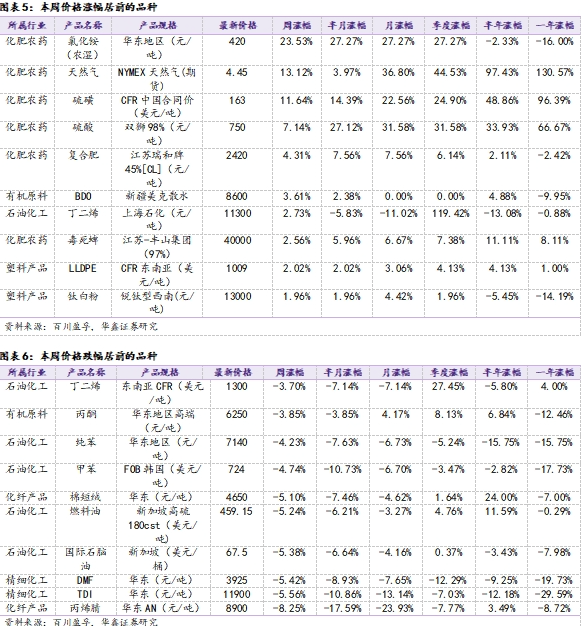

▌?氯化銨、天然氣等漲幅居前,丙烯腈、TDI等跌幅較大

本周漲幅較大的產品:氯化銨(農濕)(華東地區,23.53%),天然氣(NYMEX天然氣(期貨),13.12%),硫磺(CFR中國合同價,11.64%),硫酸(雙獅98%,7.14%),復合肥(江蘇瑞和牌45%[CL],4.31%),BDO(新疆美克散水,3.61%),丁二烯(上海石化,2.73%),毒死蜱(江蘇-豐山集團(97%),2.56%),LLDPE(CFR東南亞,2.02%),鈦白粉(銳鈦型西南,1.96%)。

本周跌幅較大的產品:丁二烯(東南亞CFR,-3.70%),丙酮(華東地區高端,-3.85%),純苯(華東地區,-4.23%),甲苯(FOB韓國,-4.74%)棉短絨(華東,-5.10%),燃料油(新加坡高硫180cst,-5.24%),國際石腦油(新加坡,-5.38%),DMF(華東,-5.42%),TDI(華東,-5.56%),丙烯腈(華東AN,-8.25%)。

▌?本周觀點:原油價格高位回落,建議關注低估值高股息中國石化、中國海油

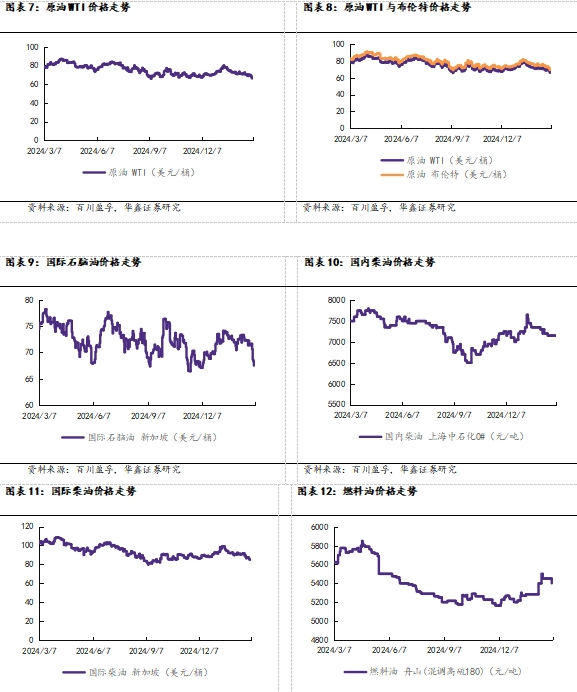

需求擔憂施壓,國際油價震蕩下跌。截至3月7日收盤,WTI原油價格為67.04美元/桶,較上周下滑3.90%;布倫特原油價格為70.36美元/桶,較上周下滑3.85%。短期內油價仍受地緣政治以及市場預期變化影響較大。鑒于目前油價面臨較大壓力我們看好煉化端出現成本壓力緩解后盈利有望提升的中國石化,同時由于中國石油和中國海油回調較多,已經反映了油價下跌,繼續看好回調后的中國石油和中國海油。

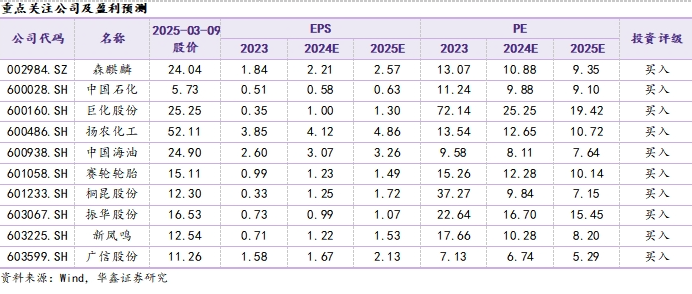

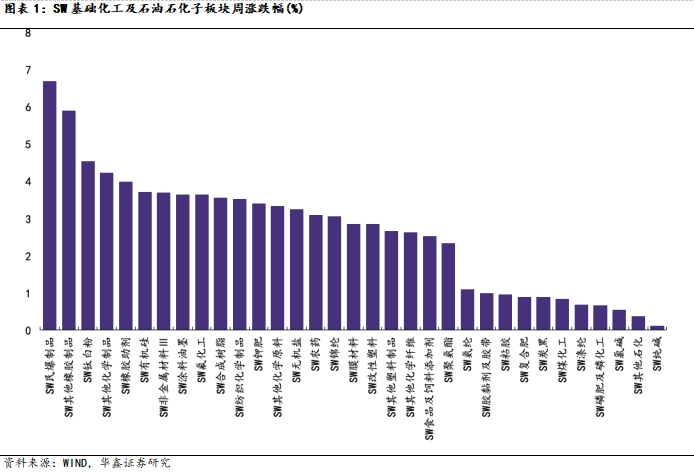

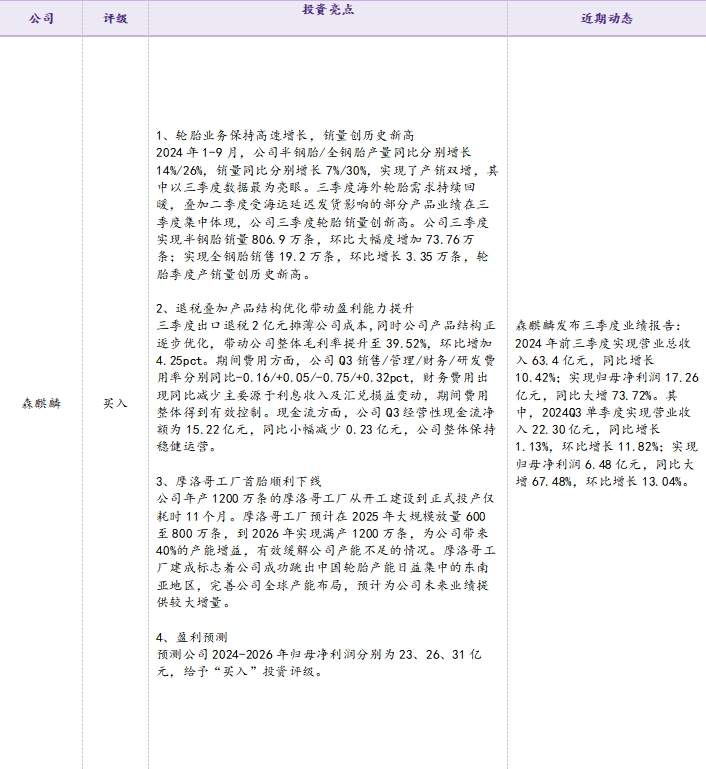

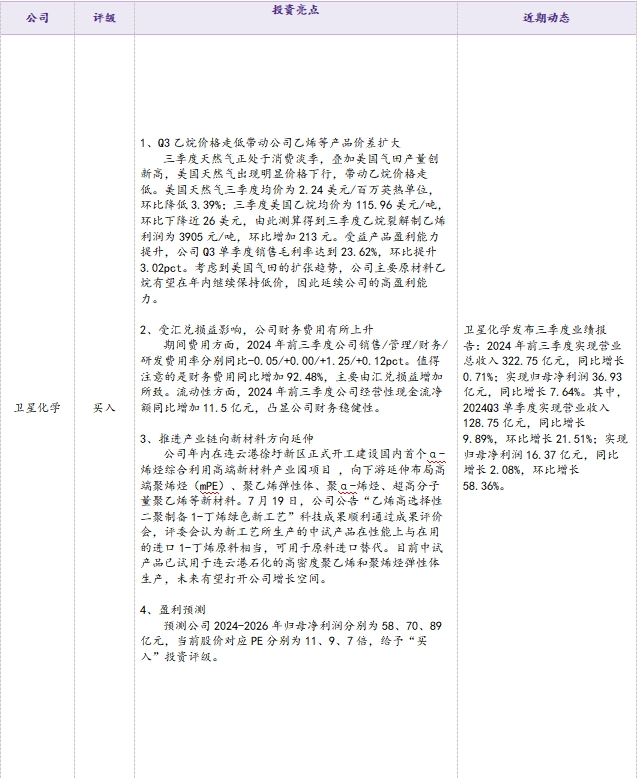

化工產品價格方面,隨著下游需求逐步好轉,本周部分產品有所反彈,其中本周上漲較多的有:氯化銨上漲23.53%,天然氣上漲13.12%,硫磺上漲11.64%,硫酸上漲7.14%等,但仍有不少產品價格下跌,其中丙烯腈下跌8.25%, TDI 下跌5.56%, DMF 下跌5.42%,棉短絨下跌5.10%。從三季度業績表現來看,很多化工細分子行業業績都表現較差,主要原因是受行業過去兩年產能擴張進入新一輪產能周期以及需求偏弱影響,但也有部分子行業表現超預期,例如輪胎行業、上游開采行業(油氣開采、磷礦開采等)、鈦白粉行業等。除了建議繼續關注業績有望持續超預期的輪胎商業、上游開采行業、鈦白粉行業等之外,同時建議重視細分子行業龍頭公司估值修復機會。具體建議如下:2024年供需錯配下,底部特征已經顯現,在行業逐步進入一年中最好的需求旺季之時,部分細分子行業龍頭具備著三重底(周期底、盈利底和估值底)投資機會,我們繼續建議關注競爭格局清晰穩定且具備產業鏈完善和規模擴張帶來超強成本優勢的細分子行業龍頭投資機會,具體方向分別為聚氨酯行業龍頭公司萬華化學、具備成本優勢的煤化工行業龍頭公司華魯恒升和寶豐能源、鈦白粉行業龍頭股公司龍佰集團、農藥行業龍頭公司揚農化工和廣信股份、制冷劑行業龍頭公司巨化股份和東岳集團、氨綸行業龍頭公司華峰化學、純堿行業龍頭公司遠興能源、磷化工行業龍頭云天化、復合肥行業龍頭公司新洋豐、以及受益于出口的滌綸長絲行業和輪胎行業龍頭公司桐昆股份、新鳳鳴、賽輪輪胎、森麒麟等

?下游需求不及預期;原料價格或大幅波動;環保政策大幅變動;推薦關注標的業績不及預期。?

化工行業投資建議

本周漲幅較大的產品:本周漲幅較大的產品:氯化銨(農濕)(華東地區,23.53%),天然氣(NYMEX天然氣(期貨),13.12%),硫磺(CFR中國合同價,11.64%),硫酸(雙獅98%,7.14%),復合肥(江蘇瑞和牌45%[CL],4.31%),BDO(新疆美克散水,3.61%),丁二烯(上海石化,2.73%),毒死蜱(江蘇-豐山集團(97%),2.56%),LLDPE(CFR東南亞,2.02%),鈦白粉(銳鈦型西南,1.96%)。

本周跌幅較大的產品:丁二烯(東南亞CFR,-3.70%),丙酮(華東地區高端,-3.85%),純苯(華東地區,-4.23%),甲苯(FOB韓國,-4.74%)棉短絨(華東,-5.10%),燃料油(新加坡高硫180cst,-5.24%),國際石腦油(新加坡,-5.38%),DMF(華東,-5.42%),TDI(華東,-5.56%),丙烯腈(華東AN,-8.25%)。

本周觀點:原油價格高位回落,建議關注低估值高股息中國石化、中國海油

判斷理由:需求擔憂施壓,國際油價震蕩下跌。截至3月7日收盤,WTI原油價格為67.04美元/桶,較上周下滑3.90%;布倫特原油價格為70.36美元/桶,較上周下滑3.85%。短期內油價仍受地緣政治以及市場預期變化影響較大。鑒于目前油價面臨較大壓力我們看好煉化端出現成本壓力緩解后盈利有望提升的中國石化,同時由于中國石油和中國海油回調較多,已經反映了油價下跌,繼續看好回調后的中國石油和中國海油。

化工產品價格方面,隨著下游需求逐步好轉,本周部分產品有所反彈,其中本周上漲較多的有:氯化銨上漲23.53%,天然氣上漲13.12%,硫磺上漲11.64%,硫酸上漲7.14%等,但仍有不少產品價格下跌,其中丙烯腈下跌8.25%, TDI 下跌5.56%, DMF 下跌5.42%,棉短絨下跌5.10%。從三季度業績表現來看,很多化工細分子行業業績都表現較差,主要原因是受行業過去兩年產能擴張進入新一輪產能周期以及需求偏弱影響,但也有部分子行業表現超預期,例如輪胎行業、上游開采行業(油氣開采、磷礦開采等)、鈦白粉行業等。除了建議繼續關注業績有望持續超預期的輪胎行業、上游開采行業、鈦白粉行業等之外,同時建議重視細分子行業龍頭公司估值修復機會。具體建議如下:2024年供需錯配下,底部特征已經顯現,在行業逐步進入需求旺季之時,部分細分子行業龍頭具備著三重底(周期底、盈利底和估值底)投資機會,我們繼續建議關注競爭格局清晰穩定且具備產業鏈完善和規模擴張帶來超強成本優勢的細分子行業龍頭投資機會,具體方向分別為聚氨酯行業龍頭公司萬華化學、具備成本優勢的煤化工行業龍頭公司華魯恒升和寶豐能源、鈦白粉行業龍頭股公司龍佰集團、農藥行業龍頭公司揚農化工和廣信股份、制冷劑行業龍頭公司巨化股份和東岳集團、氨綸行業龍頭公司華峰化學、純堿行業龍頭公司遠興能源、磷化工行業龍頭云天化、復合肥行業龍頭公司新洋豐、以及受益于出口的滌綸長絲行業和輪胎行業龍頭公司桐昆股份、新鳳鳴、賽輪輪胎、森麒麟等。

行業跟蹤

?(1)國際油價震蕩下跌,地煉汽柴跌跌不止

本周歐佩克+增產計劃打壓,國際油價震蕩下跌。周初,美國將撤銷雪佛龍在委內瑞拉運營的許可,加之市場關注美國對加墨加征關稅對供應端影響,供應受限擔憂情緒支撐油價上漲,美油回至70關口上方。周中后期,伊拉克很快恢復庫爾德斯坦地區石油出口,歐佩克+聲明稱確定從4月開始增產,供應增加預期打壓,加之美國對加墨加征關稅政策生效,以及美國關稅政策引發的貿易戰,可能抑制經濟活動和能源需求,同時上周美國原油庫存激增,多重利空因素施壓下,國際油價連跌四個交易日,美油、布油相繼跌破70關口。截至3月7日收盤,WTI原油價格為67.04美元/桶,較上周下滑3.90%;布倫特原油價格為70.36美元/桶,較上周下滑3.85%。本周,利空消息充斥市場,油價再創年內新低。地緣及政策方面,美烏礦產協議仍未最終敲定,美國對加、墨、華加征的關稅措施,引發全球貿易摩擦加劇,特朗普正考慮對俄放松制裁,地緣和政策持續偏利空市場。宏觀面上,當前宏觀對市場影響較小,下周關注即將發布的非農就業數據影響。基本面上,伊拉克很快恢復庫爾德斯坦地區石油出口,歐佩克+計劃增產,供應存增加預期,美國原油庫存累庫,但整體庫存處于偏低位對油價施壓不大。特朗普關稅政策及其引發的貿易戰給原油需求前景蒙上陰影。總體來看,市場消息偏利空,但下周油市可能存在超跌后反彈需求。百川盈孚預計下周國際原油價格或延續弱勢運行格局。后續需關注俄烏和平協議進展、特朗普政策、中美經濟、機構月報、EIA庫存數據等。

本周地煉汽油價格大落,柴油價格小落。山東地煉汽油市場均價為8130元/噸,較上周同期均價下跌135元/噸,跌幅1.63%,柴油市場均價為6956元/噸,較上周同期均價下跌37元/噸,跌幅0.53%;其他地煉汽油市場均價為8347元/噸,較上周同期均價下跌109元/噸,跌幅1.29%,柴油市場均價為7108元/噸,較上周同期均價下跌63元/噸,跌幅0.88%。歐佩克+增產計劃打壓,國際油價震蕩下跌。本輪發改委零售限價下調落實,政策面利空指引。原油成本寬幅下跌打壓市場情緒,國內雨雪天氣影響,道路結冰易滑,汽油消耗相應降低,周內煉廠多讓利排庫操作,終端下游難有反應,價格面下跌不止;柴油需求整體處于恢復階段,但進程較為緩慢,下游買漲情緒消退,貿易商采貨積極性欠佳,煉廠累庫明顯,市場價格承壓小跌。汽油方面,北方大面積雨雪天氣,一定程度影響群眾出行,缺乏節日利好等因素刺激,日常消耗多為剛需,居民出行主要以短途為主,長途出行需求相對較少,終端消費規模受限;柴油方面,全國兩會召開,部分地區的戶外項目開工受限,受天氣等因素影響,春耕柴油需求增長相應推遲,終端需求回升緩慢,市場呈現緊平衡狀態為主。綜合來看,汽油需求面支撐不力,柴油需求增長動力不足,油市行情欠佳,貿易商退市觀望為主,入市操作行為減少,本周地煉汽柴油出貨水平均一般化,庫存均有上升。地煉成品油方面:伊拉克很快恢復庫爾德斯坦地區石油出口,歐佩克+計劃增產,供應存增加預期,美國原油庫存累庫,但整體庫存處于偏低位對油價施壓不大。特朗普關稅政策及其引發的貿易戰給原油需求前景蒙上陰影。百川盈孚預計下周國際原油價格或延續弱勢運行格局。短期來看,業者階段看空市場,入市備貨意愿不大,煉廠出貨不順,價格面讓利二調持續下跌,地煉開工率維持低位運行,資源供應整體波動有限。汽油方面,進入三月后,隨著氣溫逐漸回升,居民出行意愿增強,短途旅游、自駕游等活動增多,汽油在交通領域的需求有一定程度的提升;柴油方面,隨著天氣轉暖,以及兩會結束,部分季節性施工項目陸續開工,農業春耕、一些戶外工程建設等,對柴油產生了一定的剛需。市場整體依舊多凸顯汽弱柴強局面,故預計后期地煉汽油價格下跌,柴油價格成本承壓弱勢呈現。

(2)國際原油連續下跌,丙烷市場穩中下行

丙烷市場平均價格先穩后跌。本周丙烷市場均價為5168元/噸,較同期市場均價上漲17元/噸,漲幅0.33%。上周國內丙烷市場均價5151/噸。周初,3月CP出臺丙烷下跌,但市場供應收緊,加之港口到船延遲,煉廠心態堅挺,穩中有漲。下游階段性補貨需求尚可,廠家產銷順暢,成交氛圍偏暖。之后受雨雪天氣影響,交通運輸受阻,下游入市積極性有所下滑,煉廠出貨情況一般,加之進口碼頭陸續到船,局部丙烷恢復外銷,市場提振不足,盤整為主,交投氛圍平平。周后期國際原油連續大幅下跌,市場心態支撐不足,雖市場低供仍有支撐,但煉廠出貨意愿加強,讓利走量為主,下游多剛需入市,謹慎觀望氛圍濃厚,加之民用氣市場弱勢牽制,市場整體成交情況一般。綜上所述,短期內原油價格或將弱勢運行,消息面支撐一般。下游需求欠佳,入市積極性不高,市場利好難尋,但市場供應偏緊仍有一定支撐,且丙烷目前價格較低,下行空間不大,且煉廠低價走量有所回暖。

(3)下游買貨積極性難提,動力煤市場價格走跌

動力煤:本周市場價格走勢低迷,動力煤市場均價為587元/噸,較上周同期價格下跌19元/噸,跌幅3.14%。供應端:多數煤礦維持正常生產,有個別煤礦因安檢或設備原因短期停產,還有少部分因煤礦搬家倒面停產,但兩會結束后,預計安檢力度放緩,煤炭供應量將有所增加。預計下周供應端利好支撐有限。

需求端:氣溫逐步回升,下游電廠日耗難有提升,且自身庫存充足,對市場煤需求延續弱勢;北方基建項目處于恢復階段,南方地區市場需求加快恢復,預計下游建材市場需求略有釋放;下游化工行業需求平平,以剛需采購為主。整體來看,需求端利好支撐表現一般。

總的來看,煤炭供應預期增加,電廠采購積極性難提,但終端基建項目逐漸恢復,下游建材行業出貨量增加,或釋放一定市場煤采購需求,但支撐力度有限。

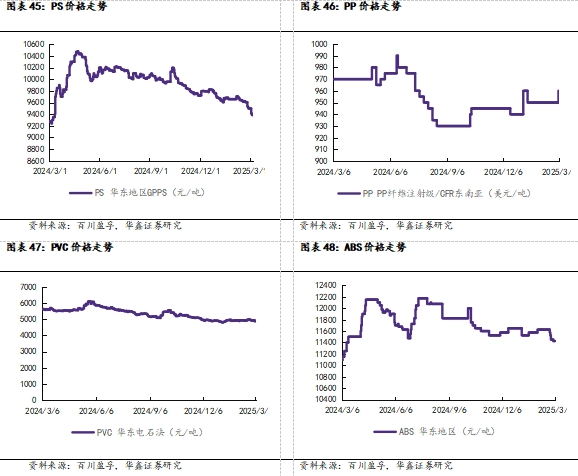

(4)聚乙烯市場窄幅震蕩,聚丙烯粉料市場重心下行

聚乙烯市場價格先漲后跌,市場成交活躍度一般。聚乙烯LLDPE(7042)市場均價為8103元/噸,與上周相比小幅上漲13元/噸,漲幅0.16%。今日LLDPE(7042)市場均價在8050-8580元/噸之間,LDPE(2426H)市場均價在9800-11050元/噸之間,HDPE(6095)市場均價在7800-8400元/噸之間,區間波動范圍較與上次發稿日調整20-150元/噸不等。綜合來看,特朗普關稅政策及其引發的貿易戰給原油需求前景蒙上陰影,市場消息偏利空,但下周油市可能存在超跌后反彈需求,國際原油價格或延續弱勢運行格局。成本端支撐欠佳,新單成交氣氛一般,場內缺乏利好消息指引,預計下周乙烯市場弱勢整理。成本面支撐一般、供需面支撐緩慢增強,雖仍有期貨市場波動等多重因素影響,聚乙烯后市上漲速度受限。

聚丙烯粉料市場偏弱震蕩。聚丙烯粉料市場均價為7311元/噸,較上周同期均價下跌34元/噸,跌幅0.46%。周內粉料市場均價最高點在7354元/噸,最低點在7309元/噸,本周聚丙烯粉料市場價格持續走弱。周內,聚丙烯期貨持續弱勢震蕩為主,拖拽粉料市場心態。部分前期停工或降負企業陸續提負或重啟,市場供應緩慢上升。下游工廠采購謹慎,對現貨市場的采購積極性不強,觀望情緒仍舊較為濃厚,同時粉料與粒料價差較小,市場消極心態加重,粉料企業讓利出貨,市場交投淡穩。山東地區粉料主流價格在7200-7220元/噸左右。綜合來看,下周成本端丙烯單體或將區間盤整。粉料企業庫存壓力暫時可控,下游剛需拿貨。聚丙烯期貨走勢有一定不可預見性,但對粉料市場有一定的指導作用,需持續關注。

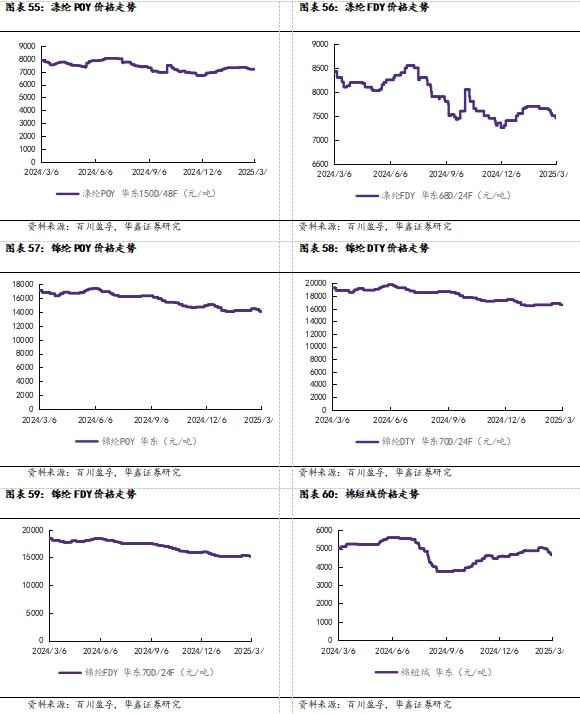

(5)周內PTA市場跌幅明顯,滌綸長絲市場震蕩偏弱

PTA:本周PTA市場走勢下行。華東市場周均價4924.29元/噸,環比下跌1.96%;CFR中國周均價為648美元/噸,環比下跌2.70%。周內歐佩克+增產計劃打壓,國際油價震蕩下跌,成本端利空明顯;PTA自身來看,周內多套PTA裝置按計劃檢修,市場供應明顯縮減,同時聚酯端負荷稍有提升,周內產銷偶有放量,但由于PTA市場波動較大,故業者買盤多謹慎觀望,故PTA供需格局雖有轉好,但利好支撐有限。受成本端拖拽,周內PTA市場跌幅明顯。綜合來看,成本端多由利空消息主導,下周或延續弱勢,而PTA自身供需端整體變動不大,對市場存在一定底部支撐,預計下周PTA市場偏弱震蕩,但跌幅有限。

滌綸長絲:本周滌綸長絲市場價格下跌,滌綸長絲POY市場均價為7200元/噸,較上周均價下跌50元/噸;FDY市場均價為7492.86元/噸,較上周均價下跌117.85元/噸;DTY市場均價為8425元/噸,較上周均價下跌42.86元/噸。本周初期,供應受限擔憂情緒支撐油價上漲,成本支撐走強,提振市場氛圍,疊加月末最后一個工作日,長絲企業出貨情緒濃厚,部分企業實單優惠有所放大,下游用戶剛需適量采購,長絲市場產銷數據有所提升,但因下游需求并未有實質性改善,織企采購熱情快速回落,產銷于次日再次回歸低位。步入三月,供應增加預期打壓,以及美國關稅政策生效,多重利空因素施壓下,國際油價連跌,聚合成本面支撐塌陷,疊加需求延續低迷態勢,長絲市場缺乏利好驅動,場內實單多以低價、剛需成交為主,市場局部重心有所松動,下游業者對于后市預期偏空,悲觀情緒蔓延,長絲市場交易量難有提升。綜合來看,成本端仍顯弱勢,且長絲市場供需矛盾逐漸凸顯,部分企業多以出貨心態為主,長絲價格或有下探。

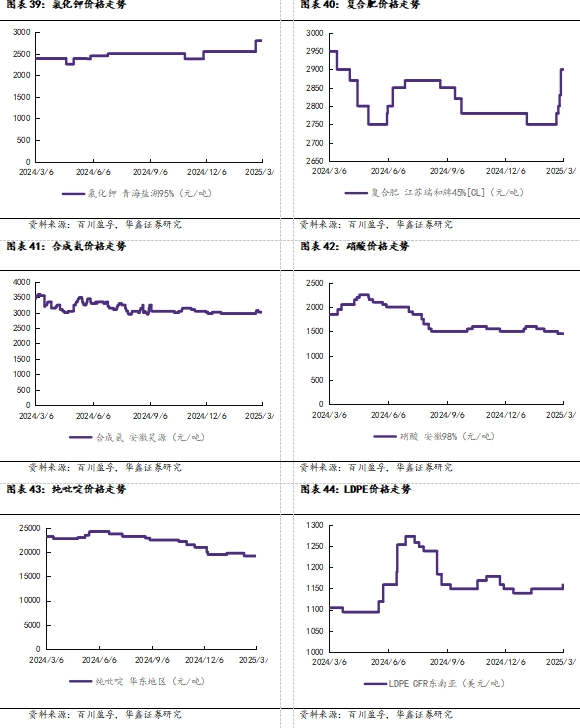

(6)尿素價格穩中伴降,復合肥市場價格繼續上行

尿素:本周下游拿貨節奏放緩,國內尿素市場價格穩中伴降。尿素市場均價為1832元/噸,較上周下跌24元/噸,較上周下跌1.29%。主產區山東及兩河中小顆粒主流成交價在1730-1810元/噸,較上周下跌25-90元/噸不等。本周初尿素日產回升至20萬噸以上,且在國儲貨源陸續投放的預期下,市場供應壓力進一步增加。隨著供應壓力增加及高價抵觸情緒升溫,市場成交氛圍轉淡,待定訂單充足的企業報價暫時堅挺,面臨收單壓力企業開始降價促單。另外部分地區小麥返青肥備貨進入收尾階段,疊加降雪天氣影響,農業需求較為分散,復合肥廠及膠板廠雖開工率較高,但高價抑制新單成交,加之環保管控影響,工業需求有下滑預期,對原料采購積極性不高。整體來看,上下游心態僵持博弈,尿素價格弱勢下行。直至今日期貨止跌反彈,在帶動現貨成交氛圍升溫,部分工廠收單好轉,甚至停收。盡管短期價格承壓,但旺季預期仍存支撐,尿素價格震蕩運行為主。供應端,下周暫無裝置有檢修計劃,而山東、山西、青海裝置有復產、增量預期,不考慮臨時短停情況,尿素日產量將繼續增加,約在20.2-20.6萬噸左右波動,高于去年同期1.5-1.9萬噸,且國儲貨源陸續投放,市場供應壓力將進一步增加;需求端,北方返青肥需求接近尾聲,而后期春耕備肥需求將繼續釋放,基層提貨量或增加。工業需求方面,復合肥及膠板廠開工高位,后續關注重污染天氣預警對局部地區工廠開工的影響。及成本方面,需求淡季煤炭和天然氣價格繼續回調,成本支撐進一步減弱。整體來看,下周尿素市場供需雙增,市場價格在供應高位及需求分化的博弈中窄幅震蕩。需關注期貨價格走勢、國儲貨源釋放節奏及春耕需求釋放進度的影響。

復合肥:本周國內復合肥市場價格繼續上行,前期原料迅速上漲,成本堅挺支撐下,部分廠家報價追漲50-150元/噸,部分暫停報價、單議為主,但價格上漲向終端傳導較為緩慢,故經銷商觀望心態濃厚,高價新單成交稀少,3*15氯基市場均價2462元/噸,較上周末漲幅3.40%;3*15硫基市場均價2917元/噸,較上周末漲幅2.35%。45含量硝硫基平衡肥出廠價格參考3150-3450元/噸,個別廠家報價上調50-100元/噸,新單靈活成交,出貨氛圍尚可。少量肥企出臺夏季玉米肥預收價格政策,40含量高氮肥出廠價格參考1900-2150元/噸,大小廠價差較大,新單成交觀望為主。當前肥料銷售走貨旺季,復合肥廠家前期訂單出貨為主,肥企開工預期穩定,以銷定產。原料方面,春耕保供下,國儲放量,鉀肥行情降溫;尿素則在高供應的局面下交投氛圍顯弱勢,短期價格弱穩震蕩為主,綜合來看,原料市場預期走勢趨弱,加重復合肥經銷商新單操作謹慎觀望心態,復合肥廠家進一步上調報價或將放緩,價格堅挺維穩為主,市場參考報價:部分出廠45%S(3*15)2850-3050元/噸,45%CL(3*15)2450-2650元/噸,40含量玉米肥1900-2150元/噸。

(7)聚合MDI市場弱勢下滑,TDI市場疲態不改

聚合MDI:本周國內聚合MDI市場弱勢下滑。國內聚合MDI市場均價為17700元/噸,較上周價格下降450元/噸,降幅為2.48%。從供應端來看:供方消息面或有利好趨向,主流廠家提高本月經銷商出貨指標,挺價意愿依舊。經銷商出貨情緒依舊強烈,多認為短期內聚合MDI仍維持緩慢小跌態勢。從需求端來看:下游需求依舊難有增量,短期仍以消化庫存為主,場內詢盤買氣寡淡,多剛需小單跟進。供需僵持下,聚合MDI市場弱勢下滑。當前PM200商談價17800-17900元/噸左右,上海貨商談價17600-17800元/噸左右,進口貨17700元/噸左右,具體可談(含稅桶裝自價)。后市預測:終端市場恢復緩慢,下游企業訂單尚未集中放量,對原料消化能力較弱,場內交投買氣冷清,部分剛需小單跟進。需求端拖拽下,市場報盤偏低。但現貨高成本支撐下,且主力大廠挺價意愿延續,部分剛需訂單或將釋放。預計下周聚合MDI市場弱勢整理,價格波動200-400元/噸。

TDI:本周國內TDI市場重心下移。國內TDI市場均價為12125元/噸,較上周下跌5.50%。供應端壓力顯著,市場貨源充裕,疊加原計劃出口的貨源因外貿關稅分擔爭議導致訂單受阻,轉向內銷,進一步加劇國內流通壓力。需求端表現疲軟,下游海綿、固化劑等行業訂單有限,終端企業多消耗合約量,現貨采購意愿低迷,僅小單剛需跟進。盡管部分企業存補倉需求,但價格跌幅過快加劇市場看空情緒,貿易商及下游普遍持觀望態度,交投氛圍冷清。成本面支撐不足,原料甲苯及硝酸價格同步走跌,進一步削弱市場信心。工廠挺市意圖明顯,但缺乏實質性利好政策,市場多空博弈下價格重心持續下移。截至發稿:目前TDI國產貨源含稅市場執行11700-12000元/噸左右,上海貨源含稅執行12300-12500元/噸附近。供應端壓力難減,國內貨源寬松格局短期難以改善。需求端復蘇乏力,下游訂單增量有限,難支撐價格反彈。出口市場受關稅協調僵局影響,訂單回流國內的趨勢或延續,加劇內銷競爭。市場情緒方面,供方挺市政策若未及時跟進,看空預期或主導交投,貿易商低價拋貨風險增加。需關注裝置檢修動態及出口政策變化,若無突發利好刺激,市場或維持弱勢探底,主流成交區間在11600-12600元/噸之間。

(8)磷礦石市場弱穩運行,價格博為主

磷礦石:本周磷礦石市場弱穩運行,價格博弈為主。30%品位的磷礦石市場均價為1018元/噸,28%品位的磷礦石市場均價為949元/噸,而25%品位的磷礦石市場均價為785元/噸,與上周同期相比,價格持平。本周根據近期東北、華北磷礦市場變化,北方地區磷精粉出廠價格上漲10元/噸。磷礦石市場謹慎觀市,價格穩中趨弱。

??需求端:下游市場預計兩會后入場詢貨。近兩周在硫磺市場帶動下,磷礦情緒有所好轉。但進入三月中旬后國內春耕備肥市場高峰或逐步衰減,磷肥進入傳統內外市場銜接季節,對原料采購將更為謹慎。

??供應端:近期國家兩會開展后,湖北地區恢復開采,但磷礦市場供應整體偏緊。下游磷肥處于春耕備肥階段,多剛需采買,化肥原料廠對磷礦采購情緒正常,磷礦整體市場平穩運行。

??由此來看,預計:30%品位磷礦石市場均價將在1010-1030元/噸,28%品位磷礦石市場均價將在900-940元/噸,25%品位磷礦石市場均價將在710-760元/噸。具體的價格走向還要隨時關注磷礦石市場變化,建議近期重點關注磷肥國內下游拿貨情況及磷肥出口政策。

(9)供需博弈持續,EVA市場堅挺運行

EVA:本周國內EVA市場堅挺運行。國內EVA周度市場均價為11350.14元/噸,較上周均價上漲0.89%。石化方面出廠穩中上調,市場現貨資源偏緊持續,持貨商報盤高企,心態不一報盤略顯混亂。但下游發泡廠訂單參差不齊,多數工廠先以消化前期原料庫存為主,采購略顯遲緩,場內交投圍繞剛需商談,貿易端信心不足,成交氣氛僵持,成交重心略顯疲軟。軟料參考11500-12000元/噸,硬料參考11300-11700元/噸,光伏料參考11500-12000元/噸。下周來看,供應面石化或繼續穩定出廠,市場持貨商貨緊報盤堅挺,下游發泡需求圍繞剛需,高價貨源有所抵觸,持貨商心態謹慎,消息面利多利空交織博弈,成交觀望整理為主,預計短線國內EVA市場價格或區間整理,價格波動幅度在0-100元/噸。

(10) 期貨盤面回落明顯,純堿現貨大穩小動

純堿:本周國內純堿現貨市場挺價為主,個別價格略有回調。當前輕質純堿市場均價為1428元/噸,較上周四價格上漲0.14%;重質純堿市場均價為1509元/噸,較上周四價格持平。周內前期純堿現貨市場仍挺價運行為主,各堿廠報盤價格高位,調漲心態積極,但下游對新價格接受度一般,多持觀望態度;后隨著期貨盤面價格不斷回落,加之堿廠略高價格出貨情況不佳,華東、華中、西北個別堿廠報盤價格稍有回調,純堿現貨市場氛圍略有轉弱。供應端來看,本周產量有明顯下滑,周內湖南堿廠停車檢修,內蒙古產能大廠開始輪檢,整體開工率走勢下行,周產量降至70萬噸以下,行業整體庫存量亦略有下降。綜合來看,周初純堿現貨仍維持挺價運行,但隨著期貨盤面下行,加之下游拿貨積極性不高,堿廠新單成交情況一般,場內略高價格有所回調,純堿市場心態轉弱。綜合來看,預計下周純堿市場走勢僵持,個別略高價格或有回落。堿廠挺價心態濃郁,但下游接貨積極性不高,供需僵持,加之期貨盤面價格走勢下行,純堿市場高位價格難以向下有效傳導。預計下周純堿市場或僵持整理運行為主,高位價格或有回落,部分主流地區輕質純堿市場自提價格在1380-1570元/噸左右,重質純堿市場送達價格在1450-1600元/噸左右,需重點關注期貨盤面以及宏觀消息面指引。

(11)成本支撐力度漸強,鈦白粉價格有望乘勢上揚

鈦白粉:本周成本支撐力度漸強,鈦白粉價格有望乘勢上揚。硫酸法金紅石型鈦白粉市場主流報價為14000-16100元/噸,市場均價為14546元/噸,較上周相比報價暫穩。受出口和內需市場需求疊加共振的作用,市場供需基本面整體轉好。另外,近期硫酸價格漲勢迅猛,鈦白粉價格受成本支撐力度增強,少數企業短期內為下游客戶對價格接受能力考慮暫未連續調價,但后市有較濃的漲價意向,但在3-4月份北方地區可能投入新增產能,供應方面有增量出現可能對鈦白粉的市場價格形成抑制,故市場漲幅還在等待龍頭企業的官宣指引。綜合來看,市場價格受供需變化影響較大,后市還需關注下游需求與現行行業產能利用率的適配程度。預計下周硫酸法金紅石型鈦白粉市場主流報價為14500-16300元/噸,商談價格波動區間在300-500元/噸左右,實際成交價格視訂單量及企業庫存水平一單一議為主。

(12)制冷劑R134a市場強勢運行,制冷劑R32市場強勢運行

R134a:本周國內制冷劑R134a市場出口需求較好,內外貿價格基本保持一致。伴隨出口需求起量,企業外貿訂單逐步擠占內貿資源,散水市場貨源緊缺,外貿市場助推下,企業報盤價格高位堅挺,多數業者對后市維持樂觀態度,制冷劑R134a價格仍存上漲預期。主流企業出廠參考報價在45000-46500元/噸,實單成交存在差異。下周制冷劑R134a市場預計延續強勢運行。目前散水貨源偏緊現象難以消散,疊加海外需求表現旺盛,對制冷劑R134a提振作用偏強。同時國家補貼政策不斷加碼,刺激下游消費熱情,繼續為制冷劑R134a價格上行提供動力。

R32:本周國內制冷劑R32市場產銷情況良好。出口需求表現亮眼,空調訂單持續增長,下游企業排產大幅提升,制冷劑企業保供空調廠為主,散水市場貨源緊張,周內制冷劑R32高價陸續成交。2025年3月家用空調內銷排產1376萬臺,較去年同期內銷實績增長11.4%;4月內銷排產1387萬臺,同比增長12.8%;5月內銷排產1457萬臺,同比增長17.0%。出口排產方面,2025年3月家用空調出口排產1100萬臺,同比增長9.2%;4月出口排產1040萬臺,同比增長5.7%;5月出口排產973萬臺,同比增長7.2%。主流企業出廠參考報價在45000-46500元/噸,實單成交存在差異。下周制冷劑R32市場預計繼續拉漲。目前制冷劑R32市場散水貨源緊張,下游空調排產增速明顯,內外貿需求同步提升,需求向好有望繼續拉漲制冷劑R32價格。

1.1

個股跟蹤

1.2

華鑫化工投資組合

價格異動:氯化銨、天然氣等漲幅居前,丙烯腈、TDI等跌幅較大

重點覆蓋化工產品價格走勢

(1)下游需求不及預期

(2)原料價格或大幅波動

(3)環保政策大幅變動

證券研究報告:《硫酸、硫磺等漲幅居前,建議繼續關注原油、鈦白粉板塊和輪胎板塊—基礎化工行業周報》

對外發布時間:2025年3月10日

發布機構:華鑫證券

本報告分析師:

張偉保? SAC編號:S1050523110001

化工組簡介

張偉保:華南理工大學化工碩士,13年化工行業研究經驗,其中三年賣方研究經驗,十年買方研究經驗,善于通過供求關系以及競爭變化來判斷行業和公司發展趨勢,致力于推薦具有長期競爭力的優質公司。2023年加入華鑫證券研究所,擔任化工行業首席分析師。

高銘謙:倫敦國王學院金融碩士,2024年加入華鑫證券研究所。

本報告署名分析師具有中國證券業協會授予的證券投資咨詢執業資格并注冊為證券分析師,以勤勉的職業態度,獨立、客觀地出具本報告。本報告清晰準確地反映了本人的研究觀點。本人不曾因,不因,也將不會因本報告中的具體推薦意見或觀點而直接或間接收到任何形式的補償。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)