文 財信研究院 宏觀團隊

李沫 伍超明

核心觀點

一、春節錯月和服務需求偏弱共致CPI超預期回落,食品環比回落幅度并未超出歷史同期均值。2月份CPI同比回落1.2個百分點至-0.7%,其中,食品和非食品的拉動作用分別較上月回落0.7和0.5個百分點,春節錯月導致基數走高疊加節后需求下降是回落主因。但從環比增速看,2月份食品價格環比高于2015-24年節后一個月均值水平1.0個百分點,食品并非CPI超預期回落的主因;服務價格同比下降0.4%,2021年3月以來首次轉負,環比下降0.5%,為歷年2月份的最低值,均表明服務價格是CPI超預期回落的主因,這也導致核心CPI同比時隔4年再次轉負,居民消費不振問題凸顯。

二、預計3月CPI增長-0.2%左右,二三季度或繼續負增長。一是預計受氣溫回暖供給增加和需求較弱影響,3月份食品價格環比降幅有所擴大;二是豬肉對CPI同比的拉動作用有望維持在0%附近;三是服務價格受益于政策加力顯效影響,維持穩定概率偏大;四是預計油價對非食品價格的支撐作用減弱;五是3月CPI翹尾因素較2月份提高1.0個百分點,對CPI同比形成支撐。

三、國際原油價格下跌、房地產開復工偏慢共致PPI環比延續負增,同比小幅收窄。2月份PPI同比下降2.2%,降幅收窄0.1個百分點,其中翹尾因素貢獻了0.2個百分點;PPI環比下降0.1%,繼續形成拖累。分結構看,采掘工業是PPI環比延續負增主因,“以舊換新”政策效果有所顯現。分行業看,房地產建材、原油鏈、汽車行業價格環比回落,但基建鏈、通信電子行業價格環比有所回升。

四、預計3月份PPI降幅維持在-2.2%左右,全年延續負增格局概率偏大。一是3月份PPI翹尾因素較2月份提高0.1個百分點;二是受特朗普意圖增加傳統能源供給、美國近期經濟指標不及預期等因素影響,短期國際油價仍面臨一定下行壓力;三是隨著一攬子刺激政策進一步見效,加上年初各地奮戰“開門紅”,國內工業品價格有望溫和回升。

五、總結:2月份CPI同比超預期回落、PPI同比降幅僅小幅收窄,這其中固然有春節錯月因素的影響,但更多反映出國內有效需求不足,尤其是消費和地產需求不振,同時國際輸入性通縮壓力也有所增加。往后看,預計短期內外部輸入性因素將繼續對國內通脹回升形成鉗制,基準情況下二三季度CPI繼續負增長、PPI全年為負的概率偏大。年內物價能否溫和回升,將取決于國內振消費、穩地產和促民企等政策的力度及其成效,預計兩會后擴需求尤其是促消費政策會加快出臺。

正文

事件:2月份全國居民消費價格指數(CPI)環比下降0.2%,同比下降0.7%,較上月回落1.2個百分點;工業生產者出廠價格指數(PPI)環比下降0.1%,同比下降2.2%,降幅較上月收窄0.1個百分點。

一、春節錯月和服務需求偏弱共致CPI超預期回落,預計3月CPI增長-0.2%左右

春節錯月壓低食品價格同比,但食品并非CPI超預期回落的主因。2月份食品價格同比增速由上漲0.4%轉為下降3.3%,對CPI同比的拉動作用較上月回落0.7個百分點(見圖1),春節錯月導致基數走高疊加節后需求下降是主要原因。一是從環比增速看,2月食品價格環比由上漲1.3%轉為下跌0.5%(見圖2),主因節后需求季節性下降;二是去年2月份食品同比增速較1月份提高4.0個百分點,高基數壓制作用明顯。但食品并不是CPI超預期回落的主因,2月份食品價格環比高于2015-24年節后一個月-1.5%的均值水平較多(見圖3)。從分項看,鮮菜、豬肉、水果等主要食品價格環比增速均較上月回落,但同樣高于近10年節后均值較多。

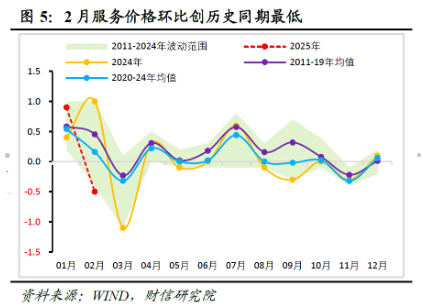

春節錯月和服務需求偏弱共致非食品價格回落。2月非食品價格同比下降0.1%,較上月回落0.6個百分點(見圖4),對CPI同比的拉動作用較上月回落約0.5個百分點,春節錯月和服務價格回落是主要原因。分結構看,服務價格同比較上月回落1.5個百分點至-0.4%,2021年3月份以來首次轉負,這固然受到春節錯月的影響,但更多反映出國內消費需求的不足。如從環比增速看,2月份服務價格環比下降0.5%,為歷年同期的最低值,偏離均值水平較多(見圖5),是非食品價格的主要拖累因素。此外,能源分項對非食品同比的支撐作用減弱,主要源于國際原油價格下行影響;家用器具對非食品價格的拖累作用減弱,主要源于以舊換新政策的影響,但兩者同比增速變動不大,對非食品價格的影響想多較小。

核心CPI轉負,提振消費仍需政策加力。2月剔除食品和能源的核心CPI同比下降0.1%,較上月大幅回落0.7個百分點,為2021年2月份以來首次轉負,春節錯月和服務需求偏弱是主要拖累,反映出居民消費需求依然偏弱偏慢。預計未來受益于宏觀政策著力點轉向促消費、穩住樓市股市,未來核心CPI回升面臨的“就業-收入-消費”循環堵點有望趨于緩解,年內核心CPI有望溫和回升,但國內大循環暢通仍需時日、供給端去化壓力仍大,未來核心CPI回升幅度不宜高估。

預計3月CPI同比增長-0.2%左右。一是預計2月份食品價格環比跌幅擴大。根據農業部數據,截止到3月7日,28種重點監測蔬菜、7種重點監測水果、豬肉價格環比分別回落6.3%、1.2%、5.0%,鮮菜和豬肉價格跌幅擴大、水果價格由漲轉跌,節后食品價格普遍季節性回落,因此預計3月份食品價格降幅或有所擴大。二是受去年同期基數有所走低、豬肉價格環比下降兩方面因素相互沖銷影響,預計3月份豬肉對CPI同比的影響變化不大,繼續維持在0%附近;三是隨著一攬子促消費政策加力顯效,預計3月份服務價格有望穩定運行;四是在國際原油價格回落和基數有所走高的雙重作用下,預計3月份油價對非食品價格的支撐作用繼續減弱;五是3月份CPI翹尾因素為-0.3%左右,較2月份提高1.0個百分點左右(見圖6)。

預計2025年CPI約增長0.0%,二三季度或繼續負增長。一是宏觀政策著力點轉向促消費、穩住樓市股市,將對居民消費和收入預期形成提振,核心CPI溫和回升可期;二是受豬肉供給充足、油價面臨回落壓力影響,兩者對CPI的拉動作用或較2024年回落;三是受國內房地產市場止跌回穩尚需時日、民營經濟恢復面臨外部制約影響,國內需求或僅溫和恢復,年內低通脹格局難改。整體看,預計2025年CPI中樞在0.0%左右,二三季度CPI繼續負增長的概率偏大。

二、國際原油價格下跌、房地產開復工偏慢共致PPI環比延續負增,預計3月同比增長-2.2%左右,全年延續負增格局概率偏大

PPI同比降幅小幅收窄、環比繼續為負,國際原油價格下跌和節后開復工偏慢是主要原因。2月份工業生產者出廠價格(PPI)同比下降2.2%,降幅較上月收窄0.1個百分點(見圖7),其中上年價格變動的滯后拖累(翹尾)減弱0.2個百分點;PPI環比降幅收窄0.1個百分點至-0.1%,繼續形成拖累,國際原油價格下跌和春節停工擾動是主要原因。

采掘工業是PPI環比負增主因,“以舊換新”政策效果顯現。分結構看,生產資料和生活資料分別同比下降2.5%和1.2%,降幅分別收窄0.1個百分點和與上月持平。從環比看,生產資料環比持平于上月的-0.2%,其中采掘工業降幅擴大是主要拖累,原材料和加工工業環比增速均回升;生活資料環比同樣持平于上月的0%,其中一般日用品和耐用品價格環比出現回升,反映出 “以舊換新”政策對價格的提振作用有所顯現(見圖8)。

從行業看,房地產建材、原油鏈、汽車行業價格回落,但基建鏈、通信電子行業價格回升。一是受國際原油價格回落影響,石油和天然氣開采業、石油煤炭及其他燃料加工業環比增速均回落(見圖9),尤其是前者環比增速較上月回落4.2個百分點,拖累作用明顯。二是受節后房地產項目開復工較慢影響,非金屬礦開采、非金屬制品行業環比增速均有所回落,但有色金屬、黑色金屬等行業價格環比增速回升,反映出基建項目加快開工的帶動作用明顯。同時煤炭行業價格環比降幅繼續擴大,可能與國內能源結構轉型和投資需求偏弱有關。三是中游行業價格表現分化,汽車制造業環比由正轉負,但計算機通信電子行業增速回升,說明“以舊換新”政策效果繼續顯現,“擴圍”新品種價格有所回升,但前期透支效應和部分行業供給去化壓力也有所顯現。

預計3月份PPI降幅維持在-2.2%左右。一是3月份PPI翹尾因素在-1.8%左右(見圖10),較2月份提高0.1個百分點;二是受特朗普意圖增加傳統能源供給、美國經濟指標不及預期等因素影響,短期國際原油價格面臨一定的下行壓力;三是隨著一攬子刺激政策進一步見效,加上年初各地奮戰“開門紅”,未來國內工業品價格有望溫和回升,但房地產低迷和經濟供強需弱制約短期難改。

預計2025年PPI約增長-1.3%,全年延續負增長的概率偏大。展望2025年,財政更加積極和穩地產政策有望帶動國內工業品價格溫和回升,但原油價格受供應過剩影響面臨回落風險,特朗普關稅政策可能加劇中游行業供強需弱矛盾,加上穩地產政策對投資端的傳導作用有限,預計2025年PPI約增長-1.3%,全年延續負增長的概率偏大。

三、PPI和CPI負剪刀差有所收窄,但工業企業利潤改善或偏弱

PPI和CPI剪刀差在一定程度上反映了工業企業盈利空間的變化。PPI和CPI剪刀差的擴大,通常意味著企業利潤和經濟動能的持續修復,反之則相反(見圖11-12)。疫后本輪PPI和CPI剪刀差經歷了擴大-收窄的過程,擴大階段主要是由上游原材料漲價驅動的,結構性特征顯著,不是全面性漲價,對應的下降階段主要是由高基數主導,國內需求恢復帶動的價格上漲尚不明顯。在國內需求恢復偏弱的情況下,中下游行業轉嫁成本的能力依然較弱,導致上游原材料上漲對中下游利潤的擠占作用偏強,進而壓制中下游企業投資擴產意愿,不利于國內經濟動能的恢復。

2月份PPI和CPI的剪刀差較上月收窄1.5個百分點至-1.5%,但這主要源于國內消費需求偏弱,并不是源于企業出廠價格的回升,反而PPI負增長的時間可能有所拉長,未來工業企業利潤改善力度或偏弱。往后看,受一攬子增量政策對國內需求尤其是基建需求形成積極帶動,政策效果或更快顯現在PPI降幅收窄上,PPI和CPI剪刀差有望迎來收窄,對工業企業利潤形成一定帶動,但國內地產需求依然低迷、外部出口不確定性增加,PPI降幅小幅收窄對利潤的推升作用不宜高估。

(本文作者介紹:財信研究院副院長、財信金控首席經濟學家)

責任編輯:石秀珍 SF183

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。