本期地方債發行環比提升、凈融資環比下降,預計下期發行和凈融資環比皆下降。本期(2025.04.07-2025.04.13)地方債合計發行/凈融資2019.41億元/1639.00億元(上期為1877.38億元/1674.81億元),下期(2025.04.14-2025.04.20)預計發行/凈融資2006.17億元/1227.18億元。從加權發行期限來看,本期地方債加權發行期限為15.87年,較上期(2025.03.31-2025.04.06)的18.83年有所下降。

2024年10月12日,國新辦發布會提及“允許專項債券用于土地儲備”,土儲專項債自2019年9月國常會被叫停以來,時隔五年重啟發行。土儲專項債緣何被叫停,又為何重啟,土地市場下行背景下能帶來怎樣的增量支持,本文嘗試分析:

2001年我國土儲制度正式確立以來,土儲資金來源經歷了幾輪變革:

1)2001-2015年,土儲貸款是土地儲備的主要來源;2)2015年以來,地方政府債務管控規范化背景下,土儲貸款被叫停;3)2017年土儲專項債正式啟動,2017年-2019年間密集發行,成為土儲資金的重要來源;2019年9月-2024年10月,土儲專項債被叫停發行;4)2024年9月,房地產承壓、城投托底壓力上升背景下,2024年10月12日國新辦新聞發布會提及“允許專項債券用于土地儲備”,土儲專項債正式重啟。

本輪土地儲備專項債的核心特征:

1)收儲對象與之前的土儲專項債有明顯區別:主要包括“企業無力或無意愿繼續開發、已供應未動工的房地產用地,以及其他符合收回收購條件的土地”,同時“2024年11月7日以后供應的土地不列入存量閑置土地范圍”。

2)一季度發行節奏偏慢:截至2025年4月17日,共有廣東、四川、湖南、北京四個區域發行涉及存量土地收儲的專項債券,發行債券只數為9只,發行規模為850.97億元,其中涉及土地儲備金額516.74億元。發行進度緩慢原因:1)土儲專項債細則落地不久,各地上報土地需要一定流程;2)一季度置換隱債專項債的密集發行擠壓了一定發債空間。

3)當前共13個區域公告擬收儲土地,擬收儲總規模為1387.2億元,擬收儲土地宗數為952宗,以此為樣本分析土儲特征:1)收儲土地的使用人多為城投/城投子公司;2)土地性質以綜合/住宅/商辦為主,綜合用地占比最高;3)土地出讓時間多為2021年以后,2022年為高峰;4)土地平均拿地折扣率約12%,針對民企折扣率較高。

土儲專項債后續展望:

1)本輪土儲以清理存量為目的,或與2024-2028年每年8000億元的“特殊新增專項債”存在部分定位重合。分情形計算,2025年土儲專項債規模或在5200億-1.08萬億元:

2)從前述分析來看,本次土儲專項債短期收儲的主要對象集中于城投/城投子公司,化債持續推進背景下,土儲專項債的發行可有力緩解城投還本付息壓力。按照:1)土儲專項債發行的估算中間值(5200+10800)/2=8000億;2)城投/城投子公司存量土地收儲比例(約50%);3)地方政府債利率與相應估算的當前城投融資成本(1.65%與4.50%)進行測算,若土儲專項債在2025-2028年持續發行,可壓降利息支出約912億元,且有力緩解城投還本付息壓力,助力城投平臺完成轉型過渡期。

風險提示:土地收儲可能存在大幅折價風險;基準利率波動率較高背景下,地方債發債成本波動風險,數據提取或測算可能存在一定誤差。

地方政府土地儲備專項債券(以下簡稱土地儲備專項債券)是地方政府專項債券的一個品種,是指地方政府為土地儲備發行,以項目對應并納入政府性基金預算管理的國有土地使用權出讓收入或國有土地收益基金收入(以下統稱土地出讓收入)償還的地方政府專項債券。

2024年下半年以來,中央針對“盤活存量閑置土地”密集表態,并出臺完善處置存量土地的細則辦法:2024年9月26日,政治局會議提出“支持盤活存量閑置土地”;2024年10月12日,國新辦發布會提及“允許專項債券用于土地儲備”,土儲專項債自2019年9月國常會被叫停以來,時隔五年重啟發行。土儲專項債緣何被叫停,又為何重啟,土地市場下行背景下能帶來怎樣的增量支持,本文嘗試分析:

1.?土儲專項債的確立—叫停—重啟

2001年我國土儲制度正式確立,土地儲備,是指地方政府為調控土地市場、促進土地資源合理利用,依法取得土地,進行前期開發、儲存以備供應土地的行為。土地儲備由納入國土資源部名錄管理的土地儲備機構負責實施。為解決國有土地資產配置效率低下、市場透明度不足導致的國有資產流失問題,尤其是劃撥土地非法入市、隱形交易及隨意減免地價等現象,2001年4月國務院發布《國務院關于加強國有土地資產管理的通知》(國發〔2001〕15號),提出“有條件的地方政府要對建設用地試行收購儲備制度”——由政府劃撥部分土地收益并引入信貸支持,統一收儲、規劃、供應土地,自此我國地方政府土地儲備制度正式確立。

土儲制度涉及前期準備、一級開發實施、土地入市三大流程,一級開發實施階段需要較大融資,此階段涉及土地從“生地”向“熟地”轉化的全過程,需要完成征拆、平整、市政配套等多項任務,資金投入規模大且周期長,由于2015年前我國地方政府無獨立舉債權限,2001-2015年間土儲資金來源主要為土儲機構向金融機構的借貸。:

1)征拆階段:需要向原土地使用者支付征地補償費(土地補償、青苗補助、安置等),以及拆遷成本和法律程序成本;

2)收儲與市政建設階段:需要達到“三通一平”或“七通一平”標準,若涉及污染土地或生態修復,還需要額外投入環保資金。此階段支出均為高成本剛性支出,從征地到驗收需要經歷時間長,入市后才能回籠資金,前期均需融資墊付,若融資不到位或土地流拍,可能導致一級開發中斷。

2015年以來,地方政府債務管控規范化背景下,土儲貸款被叫停。2014年8月,全國人大常委會通過新預算法,明確地方政府債券是唯一合法的融資渠道。同年9月,國務院發布了《國務院關于加強地方政府性債務管理的意見》(國發〔2014〕43號),構建了系統化的地方政府債務管理制度。2016年2月《關于規范土地儲備和資金管理等問題的通知》(財綜[2016]4號)出臺,明確“自2016年1月1日起,各地不得再向銀行業金融機構舉借土地儲備貸款,土地儲備機構新增土地儲備項目的資金缺口,在國家核定的債務限額內通過省級政府代發地方政府債券籌集資金解決”。

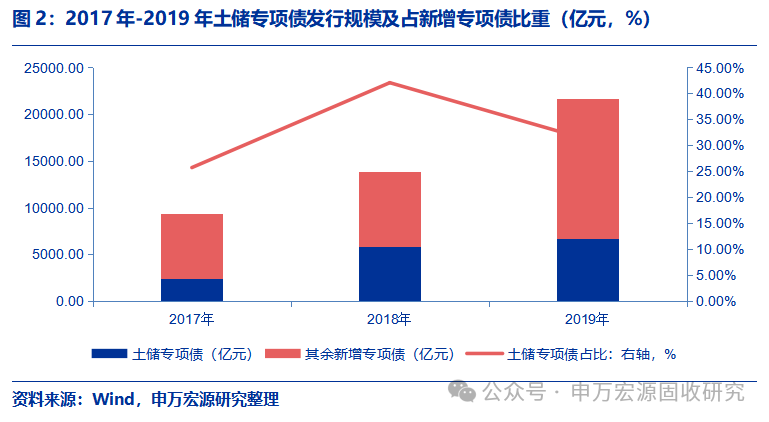

2017年土儲專項債正式啟動,2017年-2019年間密集發行,成為土儲資金的重要來源。2017年6月,財政部、國土資源部聯合發布《地方政府土地儲備專項債券管理辦法(試行)》(財預〔2017〕62號),允許發行土地儲備專項債,期限應與土地儲備期限相適應,原則不超過5年,以對應項目的土地出讓收入償還。因儲備土地未能按計劃出讓、土地出讓收入暫時難以實現的,可在專項債務限額內發行土儲專項債周轉償還,并在項目收入實現后予以歸還。2018年1月17日,國土資源部下發《土地儲備資金財務管理辦法》(財綜〔2018〕8號),明確土儲資金有四大來源:1)已供應儲備土地產生的土地出讓收入;2)國有土地收益基金;3)土儲專項債;4)經財政部門批準可用于土地儲備的其他財政資金。根據Wind數據,2017-2019年土儲專項債發行規模分別為2406.98億元、5837.87億元、6744.50億元,占當年新增專項債規模的比重分別為25.74%、42.08%、31.11%。

2019年9月-2024年10月,土儲專項債被叫停發行。2019年9月,為調控房地產市場及引導專項債投向基建領域,國務院常務會議提出,“專項債資金不得用于土地儲備和房地產相關領域、置換債務以及可完全商業化運作的產業項目”。此階段土地儲備機構只能利用國有土地收益基金、土地出讓收入和統籌安排的其他財政資金開展土地收儲,除此之外無任何對外融資渠道。

房地產承壓背景下,大量房企前期拿地因無力開發成為閑置土地,疊加土地收入承壓背景下,城投平臺承擔托底拿地職責,或加重地方政府債務負擔。2021年起房地產行業持續承壓,銷售持續低迷背景下,商品房去化周期拉長,庫存積壓嚴重,2024年全國商品房待售面積達75327萬平方米,較2020年上升51.11%;去化緩慢背景下,房企開發意愿降低,房地產開發投資自2022年同比轉負,2022-2024年持續下滑,房屋新開工面積逐年下滑,大量前期拿地因無力開發/開發意愿降低而被閑置。受銷售影響,土拍市場壓力增大,城投平臺承擔大量托底拿地任務,2020-2024年,城投托底拿地金額9.37萬億元,新增土儲面積達86.01億平米,城投拿地集中于2021-2023年。城投平臺密集托底拿地,進一步增大平臺的資金平衡難度,或加重地方政府債務負擔,不利于防范地方債務系統性風險。

在上述背景下,2024年下半年以來,中央針對“盤活存量閑置土地密集表態”,并出臺完善處置存量土地的細則辦法:9月26日政治局會議提出“支持盤活存量閑置土地”;10月12日國新辦新聞發布會提及“允許專項債券用于土地儲備”,土儲專項債正式重啟;12月25日國務院發文《國務院辦公廳關于優化完善地方政府專項債券管理機制的意見》(國辦發[2024]52號),明確土儲專項債用于支持地方政府回收符合條件的閑置存量土地,有需求的地區也可用于新增土地儲備;2025年3月11日,自然資源部、財政部發文《關于做好運用地方政府專項債券支持土地儲備與有關工作的通知》(自然資發[2025]45號),從土儲項目、地塊要求、資金限制、發行要求、收支平衡等方面提出了更加詳盡的規范。

2.本輪土地儲備專項債券發行的核心特征

2.1 收儲對象:2024年11月7日前供應的閑置土地

本輪土儲專項債與2017-2019年發行土儲專項債在宏觀經濟背景和舉債目的上有所區別:首輪土儲專項債發行處于房市過熱階段,本輪則處于土地市場量價齊跌、大量已供應未動工地塊形成閑置、供需高度失衡的背景下;在舉債目的上,首輪土儲專項債是為支持城市化迅速擴張,土儲需要大量資金用于拆遷、土地整理和基礎設施建設,主要用于新增項目,是中央和地方政府應對城市化與土地財政需求的產物,而本輪專項債重啟時有關部門則明確舉債主要用于“存量閑置土地”,主要包括“企業無力或無意愿繼續開發、已供應未動工的房地產用地,以及其他符合收回收購條件的土地”,同時“2024年11月7日以后供應的土地不列入存量閑置土地范圍”。是政府為緩解財政壓力、推動房市止跌企穩、推動土地資源配置從“增量擴張”轉向“存量優化”的舉措。

2.2 發行節奏:2025年至今僅零星發行,涉及土儲儲備金額500余億元

2025年至今募集資金涉及土儲用途的債券共9只,涉及湖南、四川、廣東、北京四個區域。根據Wind數據,截至2025年4月17日,共有廣東、四川、湖南、北京四個區域發行涉及存量土地收儲的專項債券,發行債券只數為9只,發行規模為850.97億元,其中涉及土地儲備金額516.74億元。發行進度緩慢原因一方面是土儲專項債細則于2025年3月初才落地,各地規劃收儲地塊尚需一定時間;另一方面一季度置換隱債專項債發行集中,截至2025年4月11日,置換隱債專項債發行規模合計為1.54萬億元,2025年置換債發行進度已接近80%,置換債的密集發行或在一定程度上擠占了土儲專項債的發行時間窗口。

2025年2月末廣東省率先發行土地儲備專項債券用于收購存量土地,成為全國首例。2025年2月28日,廣東省發行政府專項債券(八期、九期),兩期發行總額分別為114.04億元/193.15億元。債券品種均為記賬式固定利率附息債,八期發行期限為7年(5+2),附設第5個計息年度末發行人贖回選擇權,九期發行期限為7年,與土地開發周期相匹配。本次兩期專項債券覆蓋廣東省19個城市、86個項目,項目總投資超400億元。除了深圳和東莞外的省內所有城市均有涉及,其中廣州、惠州、珠海等三個珠三角城市的項目投資金額最大。

除了廣東省外,四川省和湖南省也發行用于土地儲備項目的專項債。其中四川省于2025年3月31日發行25四川債專項(八至十五期),擬發行金額共計455.01億元。根據披露的投向項目清單,其中有共計6.21億元資金投向成都市本級和宜賓市翠屏區的三個收購存量閑置土地項目。4月8日,湖南省發行政府債券,其中2025年湖南省政府專項債券(一期)為土地儲備專項債。發行規模為94.15億元,期限5年。還本付息方面,本期債項每年付息一次,到期一次償還本金。

2.3收儲土地分析:土地用途以綜合/住宅/商辦為主,城投及國企為收儲主要目標,折扣率約12%

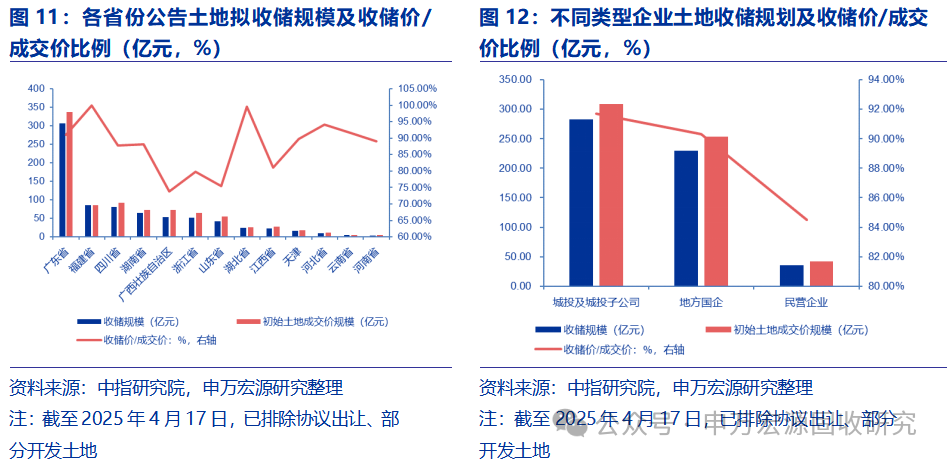

各地已公告擬收儲土地逾1300億元,五區域披露規模超百億。2025年2月以來,國內多地均發布了擬發行專項債收儲地塊明細的公示。根據中指研究院數據,截至4月17日,共13個區域發布土地收儲公告,擬收儲總規模為1387.2億元,擬收儲土地宗數為952宗,其中廣東、湖南、福建、四川、廣西五個區域公告擬收儲金額超百億元。從披露用途的擬收儲土地來看,擬收購土地涉及綜合用地(含住宅)、住宅用地、商業/辦公用地、工業用地等多種類型,其中綜合用地(含住宅)占比最高(42%),其次為住宅用地和商業/辦公用地,占比分別為33%/18%。

從土地使用權人性質來看,城投/城投子公司、地方國企存量閑置未開發土地為主要收儲對象,民企/混合企業占比較低。已公布土地權使用人的擬收儲土地670起,涉及金額872.15億元,其中涉及城投/城投子公司土地收購金額445.56億元、涉及地方國企收購金額351.16億元,兩者合計金額占比為91.35%,民企/混合企業占比不足10%,城投子公司多為各城投平臺房地產業務主體,可見本輪收儲的重點目標是改善城投平臺的財務狀況,幫助地方政府化債。

從出讓時間看,擬收儲土地初始拿地時間集中于2021年以后,與房地產行業下行時點及城投集中托底拿地時間相符合。截至目前共有616宗土地公告初始拿地時間,涉及收儲金額985.79億元,其中拿地時間在2021年-2024年的土地規模、土地宗數分別為711.33億元,涉及土地419宗,拿地時間在2022年的土地收儲量最高。2021年以來,新房銷售額下滑,大量房企陷入債務危機,導致土地閑置、土拍遇冷。與此同時,城投開始頻繁托底拿地,且開工量不足,造成土地大量閑置。收儲土地時間特征與房地產行業下行時點及城投集中托底拿地時間高度重合。

樣本土地平均拿地折扣率為11.99%,針對民企折扣率較高。45號文明確要求收儲價格為“在企業拿地成本和土地評估價格中取最小值,再綜合市場情況等因素確定基礎價格下調幅度”。排除掉部分協議出讓及部分開發土地后,剩余480宗土地收購價格為769.32億元,土地獲取成本為874.11億元,平均折扣率(1-收儲價/初始拿地價格,下同)為11.99%,整體較初始拿地略有折價,個別地塊擬收購價格的折扣較大。有部分地塊出現溢價收購情況,原因可能是補繳土地款導致最終實際獲取土地成本升高。分企業類型來看,城投子公司、非城投國企收購地塊的折扣率較低,分別為8.30%、9.67%,民營企業相應折扣率為15.48%。

3.土儲專項債后續展望

3.1考慮化債的擠出效應,本年土儲專項債規模或在5200億-1.08萬億,二三季度或放量發行

考慮化債的擠出效應,2025年土儲專項債規模或在5200億-1.08萬億元。2017-2019年,土儲專項債發行總額接近1.5萬億元,占同期限發行新增專項債的比例為33.38%;根據2025年中央和地方預算草案的報告,新增地方政府專項債務限額44000億元,以此比例推算,2025年土儲專項債發行總額或在1.5萬億元左右。但化債主旋律下,考慮到本輪土儲以清理存量為目的,或與2024-2028年每年8000億元的“特殊新增專項債”存在部分定位重合。分情形計算,2025年土儲專項債規模或在5200億-1.1萬億元:

情形一:將土儲專項債額度與特殊新增專項債額度合并計算,4.4萬億*30%=1.32萬億元,其中特殊新增專項債8000億元,土儲專項債5200億元;

情形二:4.4萬億元額度,排除8000億元特殊新增專項債,剩余單獨計算,3.6萬億*30%=1.08萬億元,其中特殊新增專項債8000億元,土儲專項債1.08萬億元。

從發行節奏來看,2017-2019年土儲專項債發行節奏基本與新增專項債發行節奏一致。2025年一季度新增專項債發行節奏偏慢,預計二三季度隨著各地“自審自發”細則落實與入庫項目確定,相應專項債、土儲專項債發行節奏會進一步加快。

3.2若保持相應節奏,2025-2028年城投或可累計節約利息支出近千億元

從前述分析來看,本次土儲專項債短期收儲的主要對象集中于城投/城投子公司,化債持續推進背景下,土儲專項債的發行可有力緩解城投還本付息壓力。按照:1)土儲專項債發行的估算中間值(5200+10800)/2=8000億;2)城投/城投子公司存量土地收儲比例(約50%);3)地方政府債利率與相應估算的當前城投融資成本(1.65%與4.50%)進行測算,若土儲專項債在2025-2028年持續發行,可壓降利息支出約912億元,且有力緩解城投還本付息壓力,助力城投平臺完成轉型過渡期。

4.風險提示

土地收儲可能存在大幅折價風險;基準利率波動率較高背景下,地方債發債成本波動風險;數據提取或測算可能存在一定誤差。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)