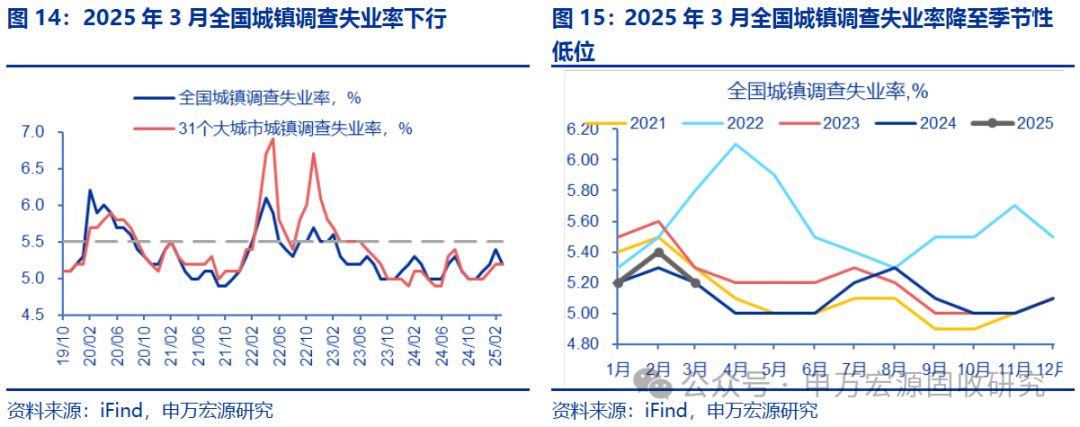

2025年一季度生產增長較快,政策提振內需效應積極。2025年一季度信貸數據以及制造業PMI數據已指向一季度我國經濟持續回升向好,有效提振社會預期。一季度經濟數據來看,財政發力帶動投資增速持續改善,但居民消費仍待提振。展望后續,外部沖擊加劇,內需備受關注,超長期特別國債有望支撐“兩新”政策繼續加力擴圍促消費、擴內需。

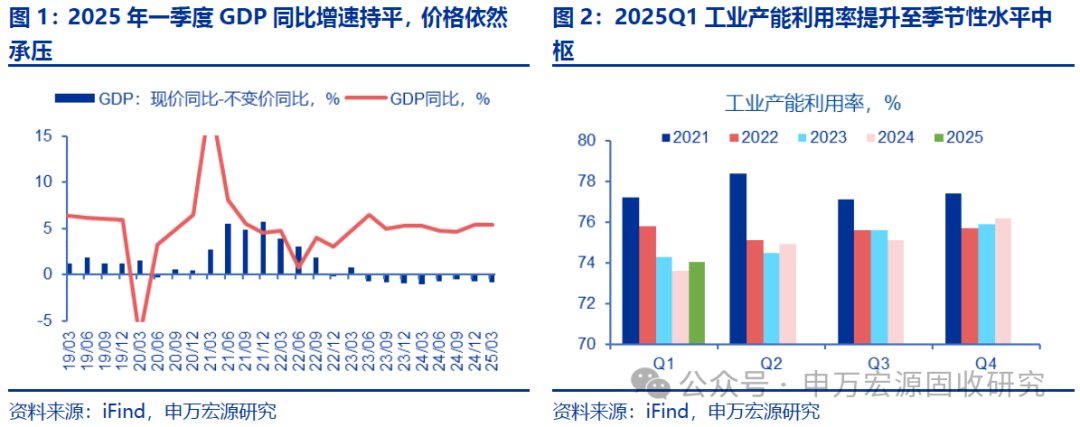

2025年3月工業增加值累計同比增速相比1-2月提升0.6pct,CPI同比回升但仍處于負區間,或表明生產強于需求的格局仍將持續。2025年3月我國規模以上工業增加值累計同比增速為6.5%,相比1-2月提升0.6pct。CPI同比增速雖有回升,但仍在負區間, 2025年3月CPI同比增速回升至-0.1%, CPI環比繼續下行,或表明生產強于需求的特征仍將持續一段時間。

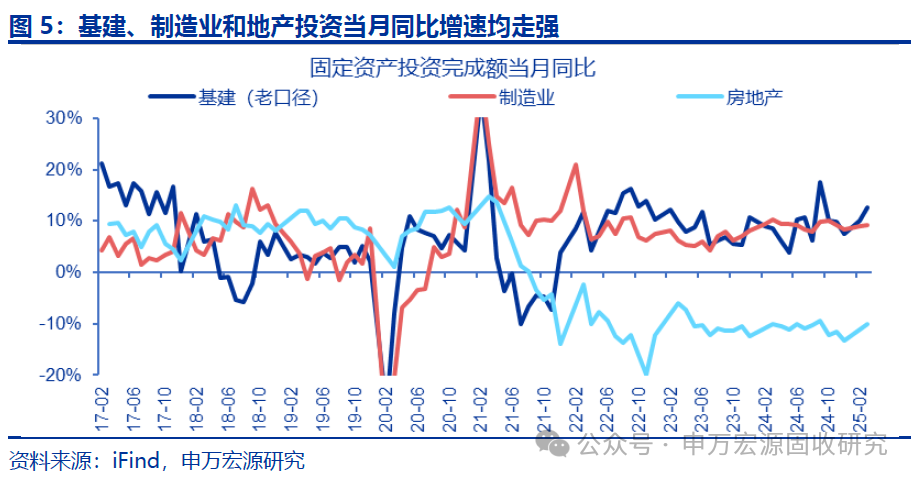

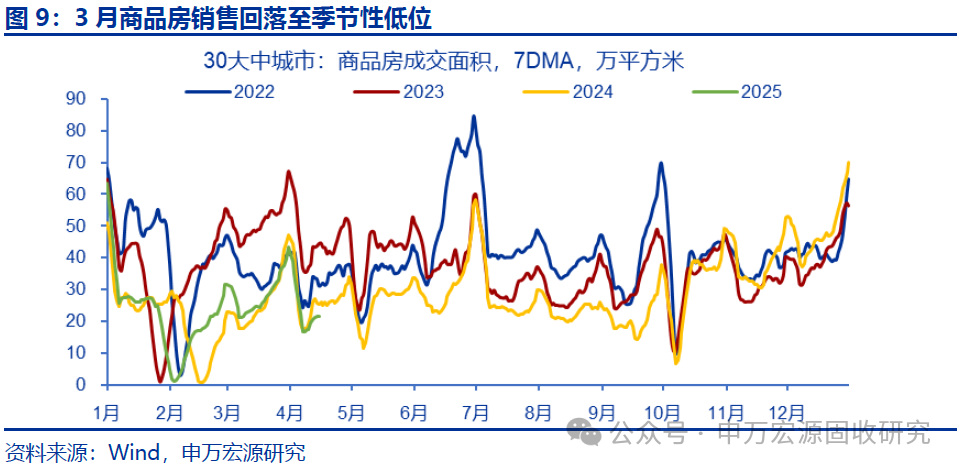

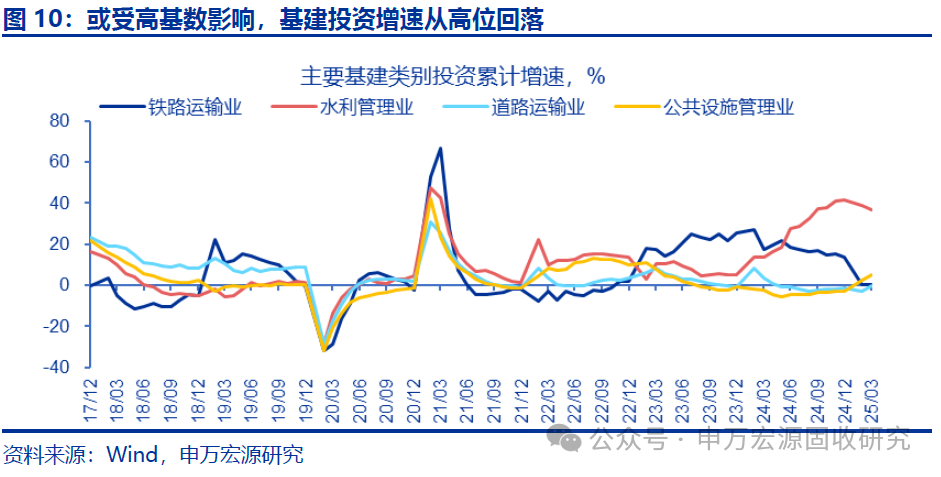

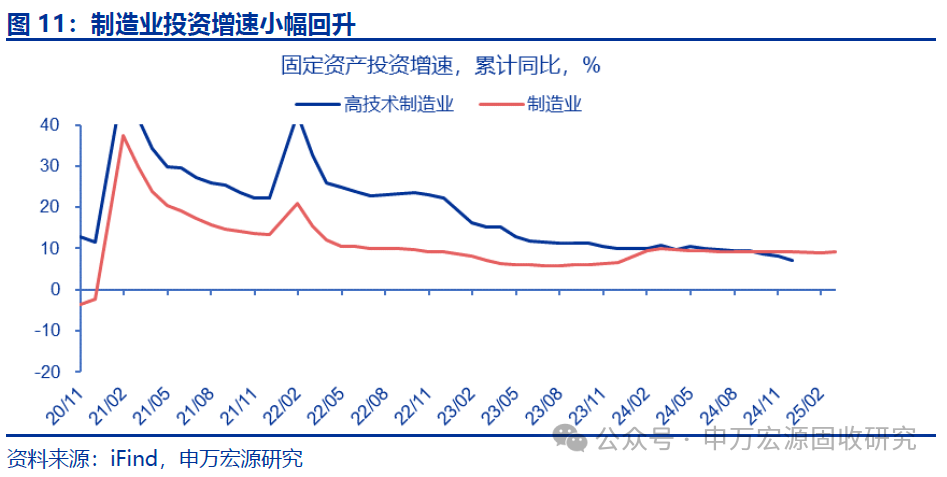

固定資產投資累計同比增速抬升,基建和制造業支撐投資增速。2025年3月固定資產投資累計同比增速為4.2%,較1-2月上升0.1pct。固定資產投資內部,地產投資累計同比-9.90%,較上期下降0.1pct;基建投資累計同比11.50%,較上期上行1.56pct;制造業投資累計同比9.10%,較上期上行0.1pct。3月財政支出迅速加快,或是基建投資增速抬升的主要動力。

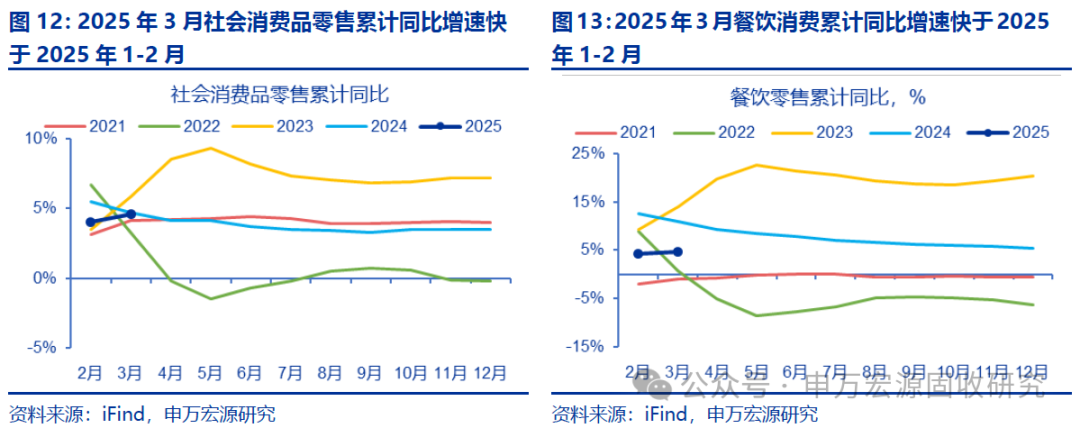

2025年3月社零累計同比增速相比1-2月提升0.6pct,一方面緣于春節錯位效應,另一方面或體現以舊換新政策擴圍逐步見效。2025年3月社零消費累計同比增速4.6%,較1-2月抬升0.6pct;餐飲零售累計同比增速4.7%,較前期上行0.4pct;限額以上汽車類零售累計同比增速-0.8%,較前期上行3.6pct。

市場對我國一季度經濟景氣度較高已有預期,關鍵在于后續財政貨幣配合節奏以及基本面演變。長債和超長債波段交易機會增加,中短端價值較為確定,利率曲線陡峭化下行概率較大。1)央行寬松期權或在二、三季度兌現。一季度經濟景氣度較高,市場已有預期,但美國逆全球化或帶來挑戰,我國財政政策見效需時間,因此需靠前發力進行對沖,屆時央行大概率配合寬松,運用數量型工具優先級更高,降息或受制于銀行凈息差和匯率。2)美國關稅政策不確定性較大,可能增加長債和超長債波動。美國廠商生產供應鏈與我國深度綁定,美國企業利益或在此次關稅沖擊中受損更為嚴重,美國廠商或游說美國政府降低關稅稅率和范圍,關稅預期可能反復,從而增加債市波動。3)債市做多環境尚未改變,長債和超長債波段交易機會增加,同時財政發力優先級進一步抬升貨幣轉為積極配合,曲線陡峭化下行的概率較大,曲線變陡,同時建議重點把握短久期信用下沉、地方債等利差較厚的品種。

風險提示:貨幣政策和財政政策超預期,海外環境變化超預期

正文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)