來源:天下財(cái)?shù)?/p>

苦盼十余年未能上市,廣發(fā)銀行又陷入發(fā)展瓶頸。

廣發(fā)銀行日前披露2024年財(cái)務(wù)數(shù)據(jù)顯示,公司全年?duì)I收688億元,同比下降約0.7%;凈利潤約150億元,同比下降約5%。

這是廣發(fā)銀行多年來首次出現(xiàn)營收凈利“雙降”的尷尬局面。

(來源:廣發(fā)銀行同業(yè)存單發(fā)行計(jì)劃;單位:億元)

(來源:廣發(fā)銀行同業(yè)存單發(fā)行計(jì)劃;單位:億元)實(shí)際上,眼下的廣發(fā)銀行,正面臨前所未有的多方面挑戰(zhàn):經(jīng)營業(yè)績不振,上市計(jì)劃久拖未決,內(nèi)部治理隱憂頻現(xiàn)。

廣發(fā)銀行到底遭遇了什么?公司又該如何突圍?

業(yè)績疲軟

廣發(fā)銀行全稱是廣發(fā)銀行股份有限公司,已成立長達(dá)25年,是國內(nèi)首批組建的股份制商業(yè)銀行之一。僅比招商銀行晚一年,與興業(yè)銀行同齡。

如今,招商銀行已上市23年之久,興業(yè)銀行也已上市18年。

其實(shí),廣發(fā)銀行也對(duì)上市覬覦已久。2009年便宣布成立上市工作領(lǐng)導(dǎo)小組,積極籌備上市事宜,但一晃已過去十五六年,上市一事依然是“水中月,鏡中花”。

造成如此窘境,原因恐怕是多方面的。

對(duì)于廣發(fā)銀行營收凈利雙降,市場有一種說法是,這是17年以來的未有之現(xiàn)象。

(來源:媒體報(bào)道)

(來源:媒體報(bào)道)但《天下財(cái)?shù)馈凡樵?span id=stock_sz300033>同花順IfinD,發(fā)現(xiàn)或許因?yàn)閺V發(fā)銀行是非上市公司,并沒有這么久的數(shù)據(jù)可以予以佐證。

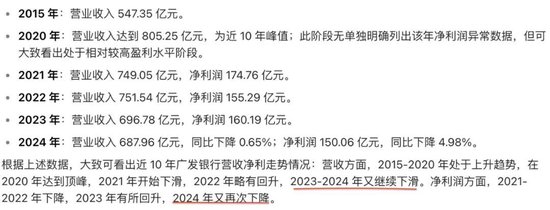

但無論如何,廣發(fā)銀行業(yè)績的高光時(shí)刻,大約停留在2020年,此后便開始走下坡路,確是不爭的事實(shí)。

(來源:同花順I(yè)finD)

(來源:同花順I(yè)finD)也就是說,廣發(fā)銀行在2020年以前經(jīng)歷過一段高速發(fā)展期,但自此之后,經(jīng)營狀況每況愈下,直至2024年出現(xiàn)營收凈利“雙降”的狀況。

廣發(fā)銀行近10年來營收簡況

廣發(fā)銀行近10年來凈利潤簡況

2024年廣發(fā)銀行業(yè)績?yōu)楹闻e步維艱?

首先,凈息差是衡量銀行盈利能力的核心指標(biāo)之一,這方面廣發(fā)銀行的表現(xiàn)不佳。

數(shù)據(jù)顯示,廣發(fā)銀行2024年凈息差僅為1.53%,較2023年的1.65%進(jìn)一步收窄,創(chuàng)下近幾年的歷史新低。這一數(shù)字也低于 2024 年股份制銀行凈息差1.62% 的平均值。

此外,廣發(fā)銀行資產(chǎn)利潤率也從2023年的0.46%降至2024年的0.42%,遠(yuǎn)低于2024 年四季度末商業(yè)銀行平均水平(約0.63%)。

凈息差和資產(chǎn)利潤率(2022年-2024年)

(來源:廣發(fā)銀行同業(yè)存單發(fā)行計(jì)劃)

(來源:廣發(fā)銀行同業(yè)存單發(fā)行計(jì)劃)這些核心指標(biāo)的下滑,不僅反映出廣發(fā)銀行盈利能力的削弱,也揭示出其在業(yè)務(wù)結(jié)構(gòu)調(diào)整和成本控制方面的不足。

從另一個(gè)更大的方面來看,一直以來,信用卡業(yè)務(wù)都是廣發(fā)銀行提振業(yè)績的“王牌”和抓手,但近年來卻逐漸失去光彩。

要知道,在12家股份制銀行中,廣發(fā)銀行2023年信用卡累計(jì)發(fā)卡量最高,達(dá)1.18 億張。

截至2023年底,廣發(fā)銀行信用卡貸款余額約4249億元,占全部個(gè)人貸款的48%,約占總貸款的21%。信用卡業(yè)務(wù)對(duì)于廣發(fā)銀行的重要性可見一斑。

(來源:根據(jù)公開數(shù)據(jù)整理)

(來源:根據(jù)公開數(shù)據(jù)整理)然而,自2021年以來,廣發(fā)銀行信用卡發(fā)卡量已開始逐漸走低。截至2024年末,廣發(fā)銀行信用卡累計(jì)發(fā)卡數(shù)量與2023年幾乎持平。

與此同時(shí),涉及信用卡業(yè)務(wù)的其他經(jīng)營指標(biāo)縮水更加明顯。

根據(jù)廣發(fā)銀行2023年年報(bào),信用卡業(yè)務(wù)交易額較2022年縮水近11%;信用卡不良率也從2021年的1.54%升至2023年的1.59%;額度使用率也從2019年的約42%降至2023年的33%左右。

一方面?zhèn)鹘y(tǒng)業(yè)務(wù)和信用卡業(yè)務(wù)步履沉重,另一方面尚未找到有效提振業(yè)績的新抓手,由此導(dǎo)致廣發(fā)銀行漸入困境。不過,這還不是問題的全部。

風(fēng)險(xiǎn)考驗(yàn)

廣發(fā)銀行近年來資產(chǎn)質(zhì)量不佳的問題,也受到外界廣泛關(guān)注。

2024年,廣發(fā)銀行通過大規(guī)模處置不良資產(chǎn)試圖改善資產(chǎn)狀況,全年共處置327億元問題資產(chǎn),使得不良貸款率從2023年的1.58%降至2024年末的1.53%。同期撥備覆蓋率則從約161%上升至約166%。

然而,按下葫蘆浮起瓢,這種策略也帶來某些新的隱憂。

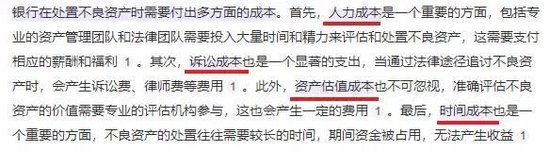

通常,大規(guī)模處置不良資產(chǎn)需要銀行付出高昂成本,可能侵蝕未來的利潤空間。

(來源:百度答案)

(來源:百度答案)2024年,廣發(fā)銀行凈利潤再度下滑,就是某種標(biāo)志。

從資產(chǎn)結(jié)構(gòu)來看,廣發(fā)銀行的調(diào)整具有滯后性,房地產(chǎn)貸款不良率高企,依然是廣發(fā)銀行資產(chǎn)質(zhì)量隱憂的重要來源。

由于此前與恒大、富力地產(chǎn)關(guān)系密切,隨著這些房企出事,廣發(fā)銀行的房地產(chǎn)不良貸款率一直處于高位。

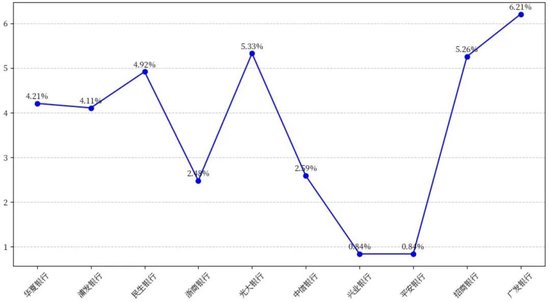

最新披露的數(shù)據(jù)顯示,廣發(fā)銀行2023年房地產(chǎn)業(yè)務(wù)不良率達(dá)6.21%,在股份制銀行中明顯偏高。

2023年主要股份制銀行房地產(chǎn)不良率

(來源:根據(jù)各家年報(bào)整理)

(來源:根據(jù)各家年報(bào)整理)未能及時(shí)調(diào)整信貸投放結(jié)構(gòu),對(duì)房地產(chǎn)行業(yè)的較高依賴度,使得廣發(fā)銀行的業(yè)績恢復(fù)缺乏彈性。

房地產(chǎn)行業(yè)目前仍相對(duì)低迷,這些貸款的潛在風(fēng)險(xiǎn)可能進(jìn)一步加劇廣發(fā)銀行資產(chǎn)質(zhì)量壓力。

風(fēng)控堪憂

廣發(fā)銀行遲遲未能上市的另一個(gè)原因,是曾受到股權(quán)變更的影響。公司對(duì)此也未予以否認(rèn),而且依然把發(fā)行上市作為目標(biāo)。

(來源:公司官網(wǎng))

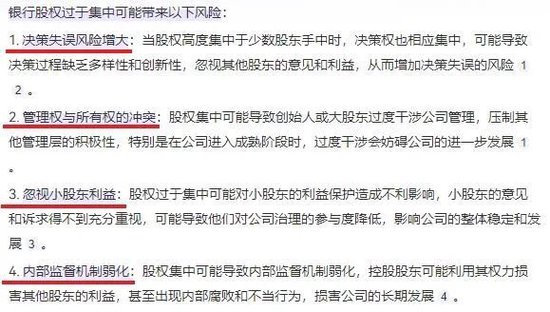

(來源:公司官網(wǎng))中國人壽目前是廣發(fā)銀行第一大股東,其與第二大股東中信信托合計(jì)持有股份超過50%。

(來源:公司官網(wǎng))

(來源:公司官網(wǎng))這種股權(quán)高度集中的治理模式,好處是可以快速推動(dòng)決策的拍板和實(shí)施,但也可能帶來一些弊端,比如決策失誤風(fēng)險(xiǎn)增大、忽視小股東利益、內(nèi)部監(jiān)督機(jī)制弱化等。

(來源:百度答案)

(來源:百度答案)實(shí)際上,廣發(fā)銀行及其分支機(jī)構(gòu)近年來頻繁出現(xiàn)的高管落馬現(xiàn)象,已令外界對(duì)其內(nèi)部治理能力產(chǎn)生擔(dān)憂。

(來源:豆包答案)

(來源:豆包答案)另據(jù)不完全統(tǒng)計(jì),2024年廣發(fā)銀行及其分支機(jī)構(gòu)因多項(xiàng)違規(guī)行為被監(jiān)管部門罰款超過800萬元。

廣發(fā)深圳分行,就在廣發(fā)總行眼皮底下,卻偏偏領(lǐng)到一張大罰單。

(來源:國家金管局)

(來源:國家金管局)其實(shí)2023年的情況更加嚴(yán)重。2023年8月,廣發(fā)銀行及其分支機(jī)構(gòu)因多項(xiàng)違規(guī),一次就被罰2340萬元。廣發(fā)銀行有點(diǎn)“屢教不改”。

(來源:國家金管局)

(來源:國家金管局)另據(jù)天眼查顯示,廣發(fā)銀行自身風(fēng)險(xiǎn)超過1.7萬條,周邊風(fēng)險(xiǎn)更高達(dá)4萬余條,除了各種法律糾紛,其中大量風(fēng)險(xiǎn)與股東有關(guān)。

業(yè)績逐漸遠(yuǎn)離高光時(shí)刻,其它各項(xiàng)問題也日積月累,讓廣發(fā)銀行的上市之路愈發(fā)曲折。而且經(jīng)過“馬拉松”比拼,廣發(fā)銀行與前后腳成立的兩個(gè)“兄弟”,業(yè)績上的差距也越拉越大了。

當(dāng)然,廣發(fā)銀行也有自己的特長,并且在積極求變。作為首批股份制商業(yè)銀行之一,廣發(fā)銀行在金融科技、數(shù)字化轉(zhuǎn)型方面具有較強(qiáng)創(chuàng)新能力,廣發(fā)信用卡也以個(gè)性化、多元化的產(chǎn)品格局著稱。

近期,該行還迎來重大人事調(diào)整。黃寶珠、黃紅、嚴(yán)曉雯等多位60后分行副行長集中退休,包括“75后”周舟、黃榮亮在內(nèi)的新生代晉升為深圳、武漢分行副行長,其中具備數(shù)字化運(yùn)營背景的人員占比超過60%。

不過,對(duì)于眼下陷入營收凈利“雙降”難題的廣發(fā)銀行來說,當(dāng)務(wù)之急是趕緊扭轉(zhuǎn)業(yè)績下滑趨勢。有分析人士告訴《天下財(cái)?shù)馈罚霐[脫困境,廣發(fā)銀行需要在零售業(yè)務(wù)轉(zhuǎn)型、資產(chǎn)管理優(yōu)化、資本補(bǔ)充創(chuàng)新和內(nèi)部治理升級(jí)等方面加速改革。

毫無疑問,只有經(jīng)過多重努力,才能讓廣發(fā)銀行煥發(fā)生機(jī),上市之路也才能逐漸柳暗花明。

責(zé)任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)