來源:北京商報

簽單從線下到線上,展業從星巴克到小紅書,互聯網不僅為消費者帶來便捷,同樣也為保險銷售人員帶來了方便。

在一些互聯網保險中介平臺,保險業務員向意向客戶發送一條投保鏈接,客戶點開主動完成購買流程,就可以快捷地完成投保。不過,這看似便捷省力的渠道,卻也成為“飛單”滋生的土壤……

身在“曹營”心在“漢”

“想給自己買一份保險,保險代理人給發來了五個產品做對比,選到心儀的產品點開鏈接就能飛速完成投保。”這樣的場景你是否經歷過?而在整個投保過程中,鏈接上的保險代理人是誰,是否執業于該產品所屬保險公司,很少有人會注意。

可以說,互聯網正改變著傳統保險展業模式,保險交易從線下逐漸演變為線上。這也讓部分群體也看到了“鉆空子”的機會。

家住天津的肖寧(化名)是某頭部保險中介公司保險代理人,最近她登錄后臺發現,自己公司的增額終身壽險、年金險的整體傭金已降至15%乃至更低。

自2024年以來,保險業“報行合一”的實施逐漸深化,中介代理渠道“報行合一”加快落地,在傭金大幅下降的背景下,越來越多保險代理人開始將目光瞄向了“其他”高傭金平臺。

肖寧對北京商報記者表示:“我本是抱著試試的心態下載i云保App,但我感覺找到了打開新世界大門的鑰匙。”

根據肖寧的描述,記者了解到,肖寧所在的保險中介機構雖然在業內小有名氣,但是成交后的傭金比例并不高,而一些其他保險中介平臺可能會給到更高的傭金,并且操作起來也很方便,于是,肖寧選擇去傭金更高的平臺出單。

身跨多平臺展業的情況并不罕見。家住北京的李萌萌(化名)也向記者爆料,近期一位來自北京排排網保險代理有限公司的保險代理人鐘某某向她推薦介紹保險產品,但到了最后簽單環節,李萌萌發現,為該產品提供中介服務的是保通保險代理有限公司(以下簡稱“保通”)。

圖片來源:受訪者供圖

圖片來源:受訪者供圖圖說:執業登記顯示鐘某某來自排排網,簽單環節顯示保通提供中介服務

按監管要求,一位保險代理人只能在一家保險機構進行執業資格登記,無權銷售其他保險機構產品。一旦銷售,也將構成業內所說的“飛單”。為了防止“飛單”,每一位保險代理人在獲得保險銷售資格時,都需要通過中國銀行保險信息技術管理有限公司旗下的金事通App進行認證。

需要官方平臺驗證的情況下,同一保險代理人是如何實現在不同保險中介平臺出單的?為了一探究竟,記者按照肖寧的指引也下載注冊了i云保App……

多平臺出單的“秘訣”

在完成注冊首日,便有保通客服人員電話聯系記者。

北京商報記者了解到,i云保是賦能保險從業者的保險科技服務平臺,其背后具有保險銷售資質的主體是保通。

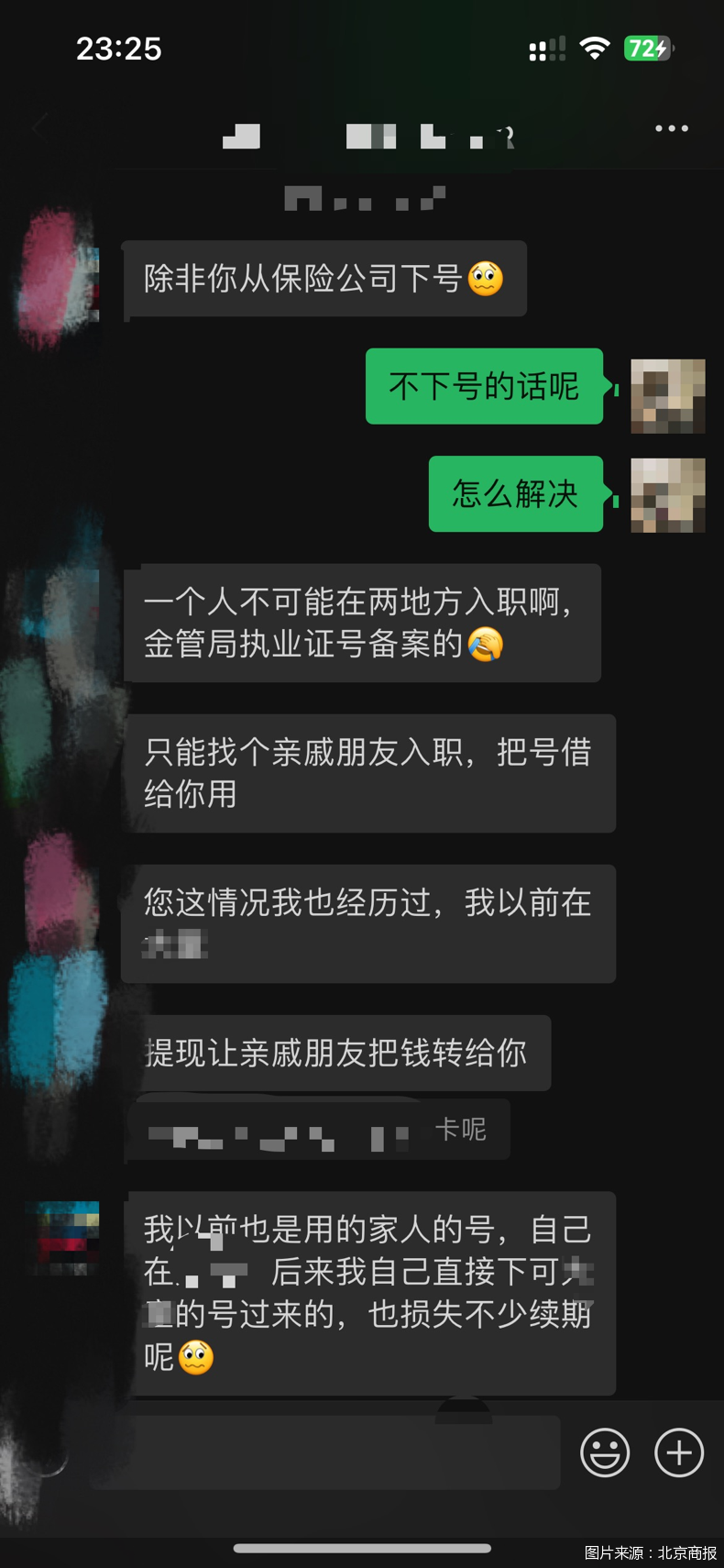

當記者表示自己是保險代理人并已經在其他保險中介公司進行了執業登記時,保通客服人員表示,這種情況并不可以入職保通。但保通客服人員話鋒一轉,說可以用家人或朋友的身份進行注冊,這樣可以給自己的客戶多一個選擇。

客服人員電話掛斷后,隨即一位自稱i云保入職工作人員的周某添加了記者微信。周某對記者表示:“保險執業證一個人只能入職一個地方,您找個身份證沒有入職過的。”

到這時,記者才明白,身跨多平臺展業,實則是保險代理人在一家保險中介完成執業登記獲得執業資格后,再用親友身份在其他平臺注冊賬號。實際銷售產品中,哪個平臺給的傭金高就用哪個平臺出單。

當記者表達出顧慮時,周某“自報家門”表示:“我以前也是用的家人的號(在保通),自己在另一平臺,后來我自己直接下某某平臺號過來的,也損失不少續期呢!”

圖片來源:北京商報

圖片來源:北京商報圖說:周某和記者對話截圖

首都經貿大學農村保險研究所副所長李文中向北京商報記者分析,所謂的“飛單”并不是官方稱謂,是金融行業內部對一種金融從業人員行為的叫法。主要指金融機構從業人員未經所屬機構授權,私自向客戶推薦并銷售非本機構發行或代理的第三方金融產品,通常涉及高傭金誘惑下的利益輸送。這種行為被監管規則明確禁止。《保險銷售行為管理辦法》第十一條規定,“保險銷售人員不得超出所屬機構的授權范圍從事保險銷售行為”。

那么,已經有執業資格的保險代理人通過親人或朋友的身份信息注冊,用親友的執業信息在i云保平臺出單,是否屬于“飛單”行為?

對此,北京劭和明地律師事務所保險律師李超表示,這種行為構成“飛單”。李超直言,如此操作會導致實際銷售人員和在監管部門、保險公司處備案的銷售人員不一致,如果客戶發現銷售人員的實際身份與注冊信息不符,可能會引發客戶投訴或法律糾紛。

李文中進一步分析,用親友身份登記銷售,如果只是從表面形式看好像符合規定,但是實質是一種“飛單”行為,而且還是一種虛假登記行為。代理人員只能在一家機構登記執業,使用他人身份注冊并實際銷售其他公司產品,顯然違反了執業登記制度。

北京商報記者了解到,《保險代理人監管規定》對于委托他人展業也有明確規定:個人保險代理人、保險代理機構從業人員不得聘用或者委托其他人員從事保險代理業務。李超表示,“飛單”也可能導致保險公司失去對銷售渠道的控制,影響公司的業務穩定性和市場信譽。

高傭金的誘惑

在此前,便有保險代理人因為通過保通銷售5家非合作公司產品被處罰。

罰單顯示,泛華聯興聊城分公司市場發展部負責人董某某通過i云保平臺為客戶代理保險業務30筆,涉及的5家保險公司均不在本公司的合作范圍內,最終被罰款1.5萬元。

為何一些保險代理人會冒著違規的風險前往保通平臺銷售產品?答案是高傭金的誘惑。

有業內人士表示,代理人扁平化和高傭金是保通的最大特點。扁平化是區別于傳統金字塔結構,對保險代理人進行扁平化管理。高傭金則是保通吸引代理人入駐其平臺的“賣點”。

北京商報記者瀏覽i云保App發現,保通在售的一些保險產品,傭金率最高可超過首年保費的50%,遠高于同業公司。以中意人壽的“一生中意(尊享版)”為例,在保通傭金率最高為54.4%,而在另一互聯網保險中介平臺其傭金率最高為44%,保通高出了同業約10個百分點。

圖片來源:i云保App截圖

圖片來源:i云保App截圖圖說:同一產品在其他平臺傭金最高44%,保通傭金最高54.4%

記者獲悉的一份保通培訓資料提到,保通銷售利益高、首期銷售收入高,持續保持價值領先的合理傭金水平。

不過,高傭金必然也會影響自身的利潤。《中國保險年鑒2024》中披露了2023年保險中介經營情況,保通的保險業務收入為18.22億元,位列第九,但凈利潤僅639萬元,是收入前九位中利潤最低的一家機構。

以高傭金為噱頭的“飛單”模式看似能夠快速擴展市場份額,實則暗藏風險。李超表示,使用高于行業平均水平的傭金來吸引銷售人員進行“飛單”銷售,雖然可能在短期內增加銷售量,但存在多重隱患,包括合規風險、職業道德風險、客戶信任風險等。

李文中直言,高傭金導致惡性競爭,將會擠壓合規渠道生存空間,加劇行業“劣幣驅逐良幣”。

對于保險消費者來說,銷售人員可能為傭金隱瞞產品風險,誤導客戶購買不匹配的產品。

異地出單新方法

為了解保通具體的運作模式,北京商報記者也按照要求填寫信息注冊賬號,經過簡單的線上簽約和培訓,獲得了在保通的銷售資格。

不過,在實測過程中,由于僅獲得了在廣東地區的銷售資格,記者無法將產品推薦給身在河北的客戶。

對此,記者在保通的專屬導師王某某告訴記者,可以通過“業務介紹”的模式解決這個問題。

經過實測,記者發現,所謂的“業務介紹”,就是通過簽署授權書,將業務放在具有銷售資格的王某某名下,不具備該區域銷售資格的記者則是以保單服務人員的角色出現,由兩人共同完成出單,如果簽單完成,傭金將發放給實際促成簽單的記者。

在北京商報記者此前的報道中,為了規避保險代理人的屬地問題,個別平臺會設置“簽單員”,將保險業務放在具有銷售資格的“簽單員”名下,但實際傭金仍發放給促成簽單的銷售人員。如此操作雖然簡便,但并不符合規定。相對來說,“業務介紹”則更為透明,投保的消費者會被明確告知,該保單銷售由兩人完成。

業內律師告訴記者,保通的“業務介紹”目前是行業盡可能繞開監管對地區限制,又希望做到合規的一種方式。出發點是好的,比如王某某嚴格按照各項簽單合規要求,給客戶再講解一遍產品內容,提示好免責條款,做好健康告知,甚至做好后期的服務,這是沒有問題的。但實際過程中,如果王某某只是淪為出單工具,并沒有把控好前期的風險,也沒有和客戶做相關的講解提示詢問,則依然會存在風險和問題。

激進背后的無奈

“工號在某亞,出單在保通。”個別保險銷售人員如此自嘲。

“專注于賦能保險從業者的保險科技服務平臺”是i云保對自身的定位和展望。然而,“飛單平臺”凸顯了業內對于保通的實際定位。

在以往,“飛單”行為多出現在線下代理人群體;到如今,互聯網保險中介平臺的“飛單”行為卻更普遍。

對于這種變化,一位保險科技資深人士告訴北京商報記者,一方面,有些產品是互聯網平臺定制的“獨家”產品,此類產品性價比高,其他平臺沒有;另一方面,部分產品傭金較高,代理人在自己入職的公司拿不到這么高的傭金,所以選擇“飛單”。

“飛單”的野蠻生長,也在一定程度上反映了目前保險中介市場的粗放式競爭,卷傭金而非拼服務。李文中指出,產生“飛單”現象最直接的原因就是保險公司或者保險中介公司給予銷售人員的傭金存在明顯差異,且放松對銷售人員專業素質的要求,導致傭金幾乎成了唯一引導銷售行為的指針。

2024年以來,保險中介市場經歷了一系列挑戰,包括增額終身壽險等“C位”產品的預定利率下調、“報行合一”落地等,保險中介機構正面臨空前的壓力。尤其是“報行合一”后,中介渠道銷售人員的傭金水平下滑,銷售隊伍脫落壓力持續。業內人士透露,由于中介機構傭金水平大幅度下滑,個險渠道代理人的傭金水平總和基本超過了經代渠道代理人,越來越多經代渠道代理人選擇入職到保險公司,保險中介機構面臨銷售人力流失的窘境,這就需要中介機構盡一切可能留住營銷人員。

正因如此,在激烈的市場競爭中,保險中介機構為了爭奪人力資源,甚至會默許一些不規范的行為,這也為“飛單”提供了機會。前述保險科技資深人士表示,中介機構的毛利在行業很低,平均每年新單加續期的毛利水平在10%左右,但因為保險是需要大量人力的行業,為了盈虧平衡只有提升整體保費規模,因此要通過“飛單”吸納更多人把保單銷售在自己的平臺上。

除了市場端的壓力,保通如今也面臨著來自資本端的壓力。回顧來看,2019年前后,曾經為人身險發展立下汗馬功勞的“人海戰術”開始失靈,保險代理人規模進入下行通道。同樣的時間段,互聯網保險迅速崛起。就這樣,乘著互聯網東風,瞄準行業痛點,i云保逐漸在保險中介市場嶄露頭角,并獲得資本的青睞,于2018年、2019年、2020年先后完成了三輪融資。

不過,當互聯網保險由增量市場變為存量市場,速戰速決的資本對其態度也發生了轉變。2020年完成B輪融資后,市場上便再沒有了i云保獲得融資的消息。資本的耐心也不是無限期的,在合適的機會變現退出,才是風投的最終目的。有行業觀點提到,一般情況下風投會在5—7年左右退出,按照此前i云保融資時間點推算,目前的i云保或也面臨較大的資本變現壓力。

多重壓力壓頂,即便“飛單平臺”的質疑聲不絕于耳,即使監管罰單重重,i云保依舊選擇上市,打算赴美IPO。2024年7月,i云保赴美上市獲得了中國證監會備案通過,不過,截至目前i云保尚未公布招股書,也未見其他動作。

頑疾何解

市場競爭雖激烈,但絕不能以犧牲合規為代價。

正如李超分析,從整個行業來說,“飛單”行為違反了保險行業的職業道德和相關法規,這種行為涉及未經批準的產品銷售,可能對客戶造成誤導,損害客戶的利益。保險中介機構應充分理解“飛單”給自身業務帶來的長尾風險,避免為了短期保費規模業績考核對“飛單”行為故作不知,甚至暗中鼓勵。

對于置身保險銷售鏈條的各方來說,該如何從自身的位置斬斷“飛單”鏈條?李超建議,

從源頭上來講,保險中介機構應進一步加強對經紀人、代理人日常行為的督導,增強合規意識,讓從業人員主動意識到“飛單”給自身給行業帶來的潛在危害,提倡長期主義,吸引更多希望長期從業的人員加入。

對于實際提供產品的保險公司來說,也應該加強對中介平臺的監督。李文中建議,保險公司應當完善銷售管理制度,統一對內外部銷售人員進行嚴格的身份認證和授權管理,對每一筆業務從客戶獲取、產品推薦到成交的全過程進行監控,并與傭金支付賬戶身份進行交叉驗證。

從監管的角度,李文中表示,當前法律制度和監管政策雖然對保險銷售人員“飛單”有所涉及,但是規定得不具體、不明確,特別是對于保險中介機構銷售人員“飛單”問題進行治理的依據不是很充分。因此,監管部門需要進一步完善相關監管政策,加大對銷售人員“飛單”行為的懲處力度。

北京商報記者就相關問題致函保通采訪,但截至發稿尚未獲得回復。

北京商報金融調查小組

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)