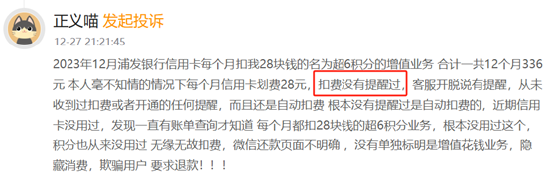

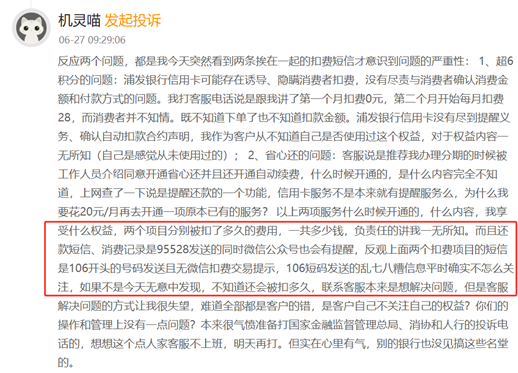

浦發銀行信用卡“超6積分”頻遭投訴,無聲扣費被指在玩“隱身術”?丨金融曝光臺

近日,一位來自廣東的楊先生(化名)在黑貓投訴 【下載黑貓投訴客戶端】平臺上投訴稱,浦發銀行在其本人不知情的情況下,為他的信用卡開通了“超6積分”權益,每個月扣費28元,連續扣費三個月。在此期間楊先生從來不知道有這個產品,也從未主動使用過這項權益。

于是,楊先生致電浦發銀行信用卡中心客服,對方稱該權益是經過他本人同意訂購的,因此不予退費處理。楊先生堅持維權,當他在黑貓投訴平臺上發起投訴后,浦發銀行信用卡中心與他取得聯系溝通,承諾退費并為其取消此項權益。

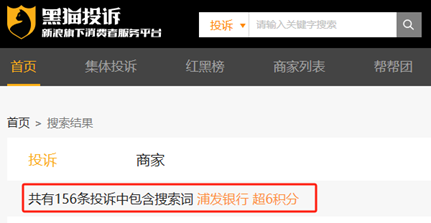

截至今日上午9:00,黑貓投訴平臺上關于浦發銀行信用卡“超6積分”的投訴量達到156條,金額從幾十到幾百不等,消費者往往是數月后才偶然發現賬單中的“神秘扣款”,有用戶甚至稱自己被扣款長達25個月。

(圖源:黑貓投訴平臺)

(圖源:黑貓投訴平臺)無聲扣費:消費者賬單里的 “神秘數字”

據楊先生講述,2024年10月,經浦發銀行信用卡中心邀請,他辦理了一張該行的信用卡,但在辦卡后從未使用過這張卡。

2024年12月的某天,他的手機收到提醒,顯示有信用卡賬單需要償還。而當時臨近年末,楊先生工作十分繁忙,再加上同一時期也是多張其他銀行信用卡的賬單日,他無暇顧及賬單明細,便隨手一起付款了。

2025年1月,他再一次收到手機提醒——“本月有信用卡賬單28元”。對此,楊先生十分疑惑:“自己從未使用過的卡怎么產生了賬單?”

于是,楊先生去仔細查看了以往的賬單,發現自去年10月開始,自己每月的信用卡賬單都會有28元的固定扣費。楊先生通過手機查看賬單明細,發現此筆交易顯示為“超6積分-特邀專享”增值服務,商戶類別為“其他商業服務”。

(圖源:楊先生提供)

(圖源:楊先生提供)隨后,楊先生聯系浦發銀行信用卡中心客服,對方向他介紹了這項“超6積分”的權益內容,并表示可以協助取消這項權益,但無法幫助退款。楊先生對此無法理解,便選擇在黑貓投訴平臺發起投訴申請。

投訴之后,楊先生便接到了浦發銀行信用卡中心的致電,表示來協助處理退款事宜。經過操作后,浦發銀行為楊先生關閉了這項服務,并將此前扣費的金額分次退回為信用額度,無法提現,可用于后續消費抵扣。

(圖源:楊先生提供)

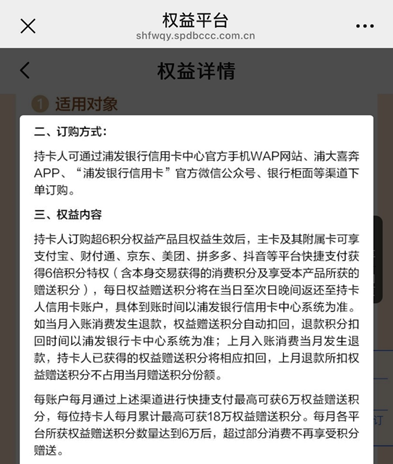

(圖源:楊先生提供)那么,什么是“超6積分”權益?根據浦發銀行權益平臺的介紹,持卡人訂購超6積分權益產品且權益生效后,主卡及其附屬卡可享支付寶、財付通、京東、美團、拼多多、抖音等平臺快捷支付獲得6倍積分特權(含本身交易獲得的消費積分及享受本產品所獲的贈送積分) ,每日權益贈送積分將在當日至次日晚間返還至持卡人信用卡賬戶,具體到賬時間以浦發銀行信用卡中心系統為準。

(圖源:浦發銀行權益平臺)

(圖源:浦發銀行權益平臺)扣費“隱身術”如何運作?

模糊的勾選與沉默的提醒

截至今日上午9:00,黑貓投訴平臺上關于浦發銀行信用卡“超6積分”的投訴量達到156條,投訴內容主要集中在以下三個方面:

一是隱蔽的勾選入口,該服務被嵌入信用卡還款等高頻操作頁面,而 “首月免費體驗” 的勾選框與還款協議并列,位置十分隱蔽。用戶在進行還款操作時,往往因為專注于還款流程,很難注意到這個勾選框。

(圖源:“浦大喜奔”APP還款界面)

(圖源:“浦大喜奔”APP還款界面)不少用戶表示,不需要該權益包,并且不主動查詢賬單很難發現自己訂購了該產品,認為浦發銀行存在誘導、誤導消費者訂購的行為,這28元/月的扣款是非消費者主觀意愿而產生的“被動消費”。

二是“缺失”的通知環節,投訴者們稱,通常情況下,其他APP“免費試用”的權益會在即將續費前發送通知提醒,而“超6積分”權益開通后則不會有任何提醒。

“電視VIP自動續費在續費前幾天都還能給與提醒呢”,一位匿名投訴者認為浦發銀行是有意隱瞞扣款信息,并要求浦發銀行信用卡中心退還其所扣款項,權益產生的積分則同意完全返還。

針對此事,新浪金融曝光臺致電浦發銀行信用卡中心客服,對方表示:“超6積分權益可訂購渠道包括人工渠道以及自助渠道,訂購環節落實了維護金融消費者知情權和自主選擇權。超6積分各訂購常見均需要客戶自主確認訂購,客戶在訂購前也需主動勾選相關的業務條款,并確認訂購重要信息提示,方可完成訂購。在客戶訂購成功時同步發送提醒短信,后續每次扣費前也發送提醒消息,支持客戶隨時退訂,并提供人工及自助渠道便捷的退訂通路。”

也有消費者反應收到了短信通知,但普通交易提醒是由官方號碼“95528”發送并同步至微信通知,而“超6積分”扣費通知則由“106”開頭的商業號碼單獨發送,且無微信提示。這種分離設計導致用戶極易忽略,并且106短信常被歸類為垃圾信息,若非刻意翻查,根本不會注意。

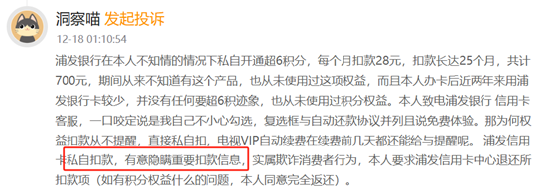

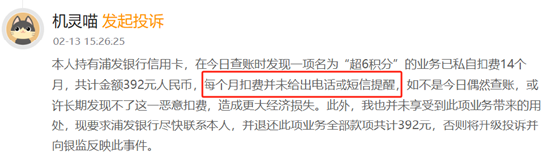

(圖源:黑貓投訴平臺)

(圖源:黑貓投訴平臺)三是權益認知盲區,多數投訴者表示,不清楚該服務的具體權益。銀行官方解釋為“可享指定渠道快捷支付6倍積分特權”,但有用戶發現,即便當月沒有使用浦發信用卡消費,未觸發任何獎勵機制,扣費仍持續發生。

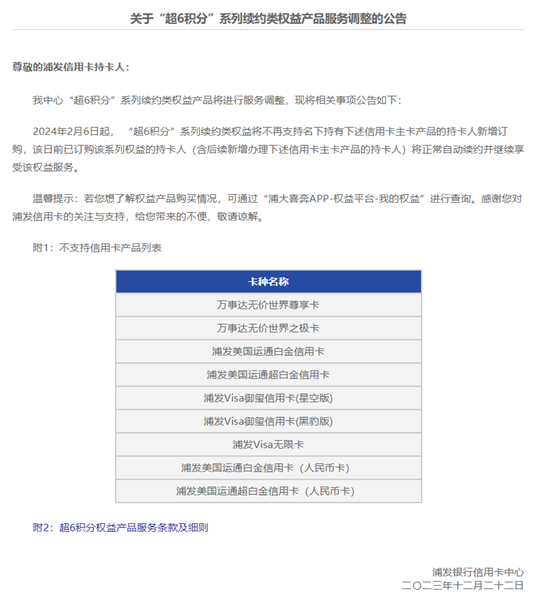

浦發銀行曾在2023年12月發布公告,宣布自2024年2月6日起對部分高端信用卡停用該服務,但暫未解決其他卡種持卡投訴者聲稱的“被動開通”問題。

(圖源:浦發銀行信用卡中心官網)

(圖源:浦發銀行信用卡中心官網)銀行回應VS消費者困境

誰該為“隱身扣費”買單?

面對大量的消費者詢問,銀行方面的回應大多是“您反映的問題我中心高度重視,為保障您的信息安全,請您將投訴編號及您的姓名、手機號碼通過微博私信方式發送至中心官方賬號,收到后將快速與您取得聯系處理”,但這并沒有解答諸多消費者的質疑和不滿。

客服在回復消費者關于扣費的疑問時,大多解釋為 “用戶自行勾選”,將責任完全推給消費者。當消費者要求退款時,初次自行聯系客服往往會遭到拒絕。只有部分投訴者在堅持維權,通過在網絡平臺曝光、監管部門投訴等方式施加壓力后,才有可能獲得退款。

此外,在信用卡增值服務領域,“捆綁銷售” 現象屢見不鮮。一些銀行通過將增值服務與核心業務進行捆綁,利用用戶對核心業務的需求,誘導用戶在不經意間開通增值服務,進而實現盈利。

他們將訂購付費權益的入口分散于不同的操作頁面,增加用戶發現的難度。比如,在信用卡開卡界面、還款頁面、積分兌換頁面等多個地方設置訂購選項,且這些選項往往與“用戶服務協議”等常規選項并列,用戶很難一一排查。而實際上,大部分用戶對這些服務的具體內容并不了解,也從未主動使用過。

那么,面對信用卡扣費 “陷阱”,消費者該如何破局?

首先,應定期對“賬單考古”。每月在賬單日之后,花幾分鐘時間對賬單進行梳理,核查是否存在陌生扣費項目,若發現有不明扣費,及時與銀行客服聯系,了解扣費原因。同時,還可以查看手機APP中的“我的權益(或其他相似名稱)”,確認是否開通了不必要的增值服務。

其次,要固化證據鏈。一旦發現有可疑的扣費,要及時對扣費通知進行截圖,保存與客服的溝通錄音,這些證據在后續的維權過程中至關重要。在與客服溝通時,要明確表達自己的訴求,要求銀行對扣費進行解釋,并提供合理的解決方案。

最后,必要時可以借助多方力量維權。消費者可以通過黑貓投訴平臺、12378銀行保險消費者投訴維權熱線等渠道發聲,促使銀行重視消費者的訴求,推動系統性整改。

責任編輯:秦藝

作者

金融研究院

金融研究院

熱文排行

- 浦發銀行信用卡“超6積分”頻遭投訴,無聲扣費被指在玩“隱身術”?丨金融曝光臺

- 又見保險人職務侵占被禁業!案發后仍偽造賠案填補漏洞,侵吞安華農險近百萬元終被“紅牌罰下”

- 江西農商聯合銀行正式成立,新任領導班子已就位!王東升任董事長、梁衛華任行長

- 信用卡一年少4000萬張!逾期總額同比增超26%,央行這份報告還透露哪些信息?

- 保險業2024年薪酬大揭秘:最高年薪超500萬險企僅剩5家,有公司董監高全員年薪不及50萬

- 五大金融機構官宣股權劃轉,三大AMC均在內!中央匯金的金融版圖有多大?

- 當“高返傭”保險淪為洗錢暗渠:一起跨境電詐案背后的 “隱秘角落”|金融曝光臺

- 10家銀行系險企2024年成績單出爐:8家盈利2家虧損,招商信諾、光大永明虧損均超17億元

- 重磅!李祝用任中國人壽黨委副書記,重視風險管控與合規相關工作

- 《哪吒2》沖刺百億!銀行借勢營銷信用卡,哪家觀影活動優惠多?

聯系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2025 SINA Corporation

All Rights Reserved 新浪公司 版權所有