目錄

l 真實黃金收益——超乎想象

l 挑戰

l 黃金立方體

l 黃金不再是貨幣

l 長期體系

l 預期黃金收益率積木法

世界黃金協會此前推出的一些黃金定價模型(包括GRAM和Qaurum),主要關注的是中短期影響,因此雖然它們考慮到了經濟擴張,但并未將其視為主要驅動因素。

本篇我們將引入一個新的研究模型:GLTER即黃金長期預期收益率。這個模型將補充其他黃金定價模型對于長期回報率的缺失,其將以地面黃金庫存在不同需求類別之間的分布作為基礎和出發點,進行黃金收益分析。

黃金實際收益——超乎想象

眾所周知,黃金在投資組合中具有對沖功能,這一點已經有大量論述黃金對沖避險特性的論文作為佐證1,但黃金對投資組合收益的貢獻卻鮮為人知。目前已有研究者建立了估算黃金長期收益率的框架,但相對于資本市場對其他資產類別的收益假設,尚未出現與其一致且穩健的黃金收益率估算框架。本文介紹的框架在估算黃金收益率時考慮到了黃金所獨有的雙重屬性:既是實物商品,也是金融資產。

研究黃金預期收益率的著作普遍認為,儲值是黃金的主要功能,因此從長期來看,金價始終與一般物價水平(CPI)共進退。使用風險溢價估算或嵌入期權的類債券結構等替代策略進行研究,也能得出類似結論。

在這方面,已有研究提供了豐富洞見,但普遍具有下文所述的兩種特點。我們認為,這兩種特點導致現有研究對黃金產生誤解,進而得出有失偏頗的結論:

? 使用金本位制時期的數據來分析黃金表現,曲解黃金與一般價格之間的關系2。

? 僅從金融市場需求的角度來看待金價的長期走勢,而忽略了其他需求來源。這種忽視很可能是造成私人投資組合中黃金權重系統性偏低的原因之一。

大多數情況下,這些理論得出的黃金預期長期實際收益率在0%到1%之間3。

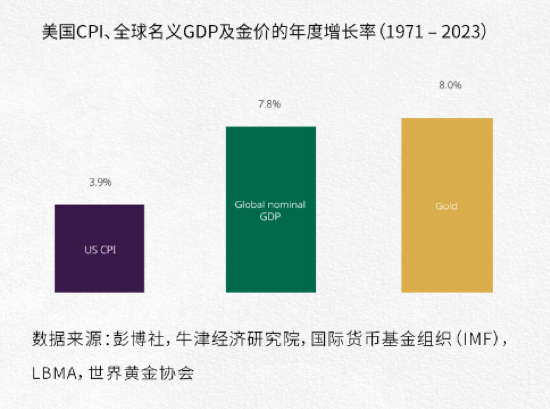

相反,我們的研究表明,五十多年來黃金的長期收益率始終遠高于通脹率,更接近全球國內生產總值(GDP)的增長率,而GDP也是我們在其他黃金定價模型中使用的經濟擴張驅動力的替代指標。

我們采用簡單而穩健的分析策略(即黃金長期預期收益率(GLTER)),以地面黃金庫存在不同需求類別之間的分布作為基礎和出發點,進行黃金收益分析。

黃金買家廣泛分布于不同需求領域,包括金飾和科技用金、央行購金、金融投資、零售金條和金幣4,這些買家的購買動力遠比現有理論所論述的更為廣泛和重要5。此外,金融市場投資者經常在短期內主導金價走勢,但從長期來看,這些投資者的主導作用并不明顯6。

我們的數據表明,長期金價主要由以全球名義GDP為代表的經濟因素和以全球股市及債券市場資本化為代表的金融因素共同驅動,二者相互牽制,使整體關系達到平衡。接下來,我們使用經濟因素和金融來估算長期預期收益率。

挑戰

市場上的一些聲音

黃金兼具實物商品和金融資產的雙重屬性,因此金價走勢很難使用傳統的資產定價模型來解釋。盡管金本位制和強制黃金儲備要求早在五十多年前就已終止,但黃金仍被用作央行儲備中的貨幣資產,使問題更加復雜。

黃金并不產生任何現金流,因此傳統的貼現現金流模型也不適用于黃金7。 一般來說,由于黃金擁有地面黃金庫存,且該庫存仍在不斷增加,疊加其他原因,使初級黃金生產的邊際供應作用遭到削弱,因此大宗商品定價模型也不適用于黃金。與石油和小麥等大多數其他商品不同,黃金并不會因為被消費而消失。

還有幾種理論認為,黃金的預期收益率應與通脹率持平。Hotelling(1931 年)也持這種觀點。8他對可枯竭型資源進行了研究,認為商品價格與利率掛鉤,意味著生產具有機會成本。利率和通脹率的長期走勢趨同,因此商品價格和生產成本都將隨利率(Hotelling持此觀點)和通脹率的變化而變化。9

我們的觀點來看

出于以下幾種原因,將通脹、利率或采礦成本視為金價走勢的主要動力,顯然有失狹隘。

首先,黃金表現明顯優于通脹和無風險利率:1971至2023年期間,黃金的年均復合收益率(以美元計)為8%,而美國CPI為4%,美國三月期國債為4.4%。10有人認為,這種超額收益系由偶然因素引發,并非黃金的固有特性。事實上,雖然有可能存在這種情況,但其概率極低。

黃金的超額收益率也駁斥了以下說法,即黃金與市場存在零相關性或低相關性(在價格建模框架中以相對于市場的零貝塔值衡量),意即黃金收益率相當于無風險利率。11從理論上說,黃金收益率并不是無風險利率的替代值12,從經驗上看,黃金收益率也確實更高。

其次,部分研究認為,金礦廠商將金價與開采成本掛鉤,因此他們才是邊際價格的制定者。 13然而事實表明,面對金價上漲,金礦廠商的反應反而是開采成本更高的金礦——從而推高開采成本,反之亦然。14因此,開采成本與金價走勢的因果關系似乎與此類研究得出的結論完全相反。

最后,大量地上黃金庫存構成持續增長的供應源,隨時準備重返市場,與每年僅占庫存不足2%的初級產量形成競爭。這些供應不僅降低了金價對金礦產量的敏感度,也使黃金與其他商品相比具有本質區別。

黃金立方體

大部分研究認為,金融投資是決定金價的首要因素。然而,金融市場的短期影響固然不可否認,但從長期來看,其他需求來源對金價的影響更為突出。

據估計,黃金地上庫存達到212,582噸,我們將其稱之為“黃金立方體”,也可以將其視為黃金持有資產負債表的縮影。該立方體之所以值得注意,原因有以下幾點:

這個立方體表明,黃金看似無處不在,但其地面總庫存累加起來只略大于三座奧運規格泳池。黃金立方體還告訴我們,與其他需求來源相比,金融市場參與者多年來積累的金融投資(此處包括實物黃金ETF和場外交易實物持有量)竟是如此微不足道,這個統計數據明顯與金融中心每日流通的大量黃金不符。

在這個假想立方體中,大量黃金并非通過金融工具持有,意味著在解釋黃金的總體分布時,不能考慮僅與金融市場參與者的日常決策相關的因素,還要考慮其他因素。

黃金立方體的持有分布表明,金價由兩種不同因素驅動:一種是低波動性的經濟因素,另一種是高波動性的金融因素。

我們使用2000年的季度數據,通過圖1舉例說明了這種動態,并在其中加入COMEX期貨凈頭寸,以反映衍生品的走勢。15該圖比較了流向消費者的凈投資(金飾 + 科技用金 - 回收金)和黃金金融投資工具(黃金ETF + 場外凈買入和期貨凈多頭頭寸)的累積流量。從中可以看出,金融工具累積黃金的波動性是凈消費波動性的兩倍多,但其累積速度遠低于后者。

我們將這些累積(包括個人持有的黃金、特定中央銀行的黃金儲備,甚至用作長期儲蓄的黃金投資)歸因于波動性較低的經濟因素。我們認為,從整體上看,波動性較大的金融因素僅代表對沖需求等戰略性考慮,包括個人和機構投資者16。

這些因素與我們在其他定價模型(GRAM和Qaurum)中論述的驅動因素密切相關。其他驅動因素,包括風險、不確定性及動量,從長期來看并不重要,但在短期內非常重要。

下期看點

我們將在下期推送中

對黃金長期預期收益率報告中

【黃金不再是貨幣】【長期體系】

以及【預期黃金收益率積木法】進行解讀

敬請期待!

[1] 這方面的研究參見O‘Connor,F. A.等人(2015)《調查研究:黃金的金融經濟學》(The financial economics ofgold - A Survey),國際金融分析評論(International Review of Financial Analysis),41。

[2] 因為在黃金窗口關閉之前,黃金主要是一種貨幣資產,只能按照官方價格進行買賣。

[3] 計算實際收益率時,美國消費者物價指數是最常用的平減指數。

[4] 指在零售環境下購買1公斤以內金條和金幣的投資行為。參見供需說明和定義。

[5] 可點擊此處查閱詳細數據。

[6] 實際上,短期和長期的界限并不明顯,只需說明供應鏈緩沖延遲了金價在部分需求部門的傳導即可,如零售金飾、金條和金幣及科技用金等。

[7] 黃金是一種資產,而不是債務。

[8] Hotelling,(1931)。

[9] Levin,Abhyankar和Ghosh,(1994)

[10] 我們對黃金的超額收益與 CPI 和無風險利率進行單邊 T 檢驗,得出的p

值分別為0.04和0.05。換句話說,預期超額收益率為零的概率非常低。

[11] Baur and Lucey(2010)。

[12] He,o‘Connor和Thiissen(2022).

[13] Levin等人。(1994)。

[14] 0‘Connor,Lucey和Baur(2016)。

[15] 黃金立方體并沒有明示COMEX期貨所有權及其他期貨交易所的所有權但立方體的確包含符合條件的注冊股票,期貨市場的部分頭寸也使用實物黃金進行對沖。

更重要的是,我們將期貨加入其中,因為它們對于短期金價預測具有重要作用,還增加了市場的短期成交量。

[16] 高盛集團在《恐懼與財富》(Fear and Wealth) 框架下對黃金驅動因素的雙重屬性進行了廣泛論述。此外,Barsky等人開發的模型(2021) 將實際GDP視為金價的重要驅動因素。

責任編輯:童飛飛

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)