意見領袖 | 程實

在全球貿易摩擦不斷加劇的背景下,外匯市場的焦點往往集中在美元指數的走勢。傳統觀點認為,美國挑起貿易摩擦通常會引發對美元資產的避險需求,從而推高美元指數。然而,隨著國際資本流動與全球經濟格局日趨復雜,這種線性思維正面臨新的挑戰。首先,貿易摩擦可能通過短期貿易需求推升匯率,但其持續性仍取決于貨幣政策、經濟基本面及國際資本配置的協同效應。其次,全球資本流動通過“金融加速器”效應和資產組合調整機制,對美元指數的波動產生放大作用。最后,“美元荒”則揭示了國際貨幣體系中流動性沖擊與長期價值錨定之間的內在矛盾。這些復雜機制反映出美元指數作為全球儲備貨幣核心指標,其變化是政策選擇、市場預期和全球經濟周期多維互動的結果。面對復雜的地緣政治以及國際經貿環境的不確定性持續上升,美元指數或將出現更頻繁且更劇烈的波動。

貿易摩擦并非自動推升美元指數

貿易摩擦對美元指數的影響并非遵循簡單的線性邏輯,其傳導機制需要從多因素動態平衡的視角進行審視,美國經濟學家多恩布什的匯率超調理論為此提供了重要分析框架。該模型強調在價格黏性存在的前提下,匯率短期波動幅度往往超過長期均衡水平,這種超調現象本質上緣于資本市場的即時反應與商品市場調整滯后形成的“時間差”。

具體到貿易摩擦場景,當某國單方面提高關稅或設置貿易壁壘時,雖然短期內可能因進口商品價格上漲而增加對本國貨幣的交易性需求,但這種匯率變動是否具有持續性,根本上取決于貨幣政策取向與經濟基本面的共振效應。若實施貿易保護的經濟體未能同步收緊貨幣政策,或市場參與者預判其政策將導致生產成本抬升、企業利潤壓縮等負面效應,國際資本反而可能基于風險規避邏輯撤離該國市場。

歷史經驗驗證了這種復雜關聯性。1973年石油危機期間,美國對能源進口實施限制措施后,表面上看美元作為石油計價貨幣的地位似乎得到強化,但深入分析顯示,能源價格傳導引發的制造業成本飆升與通脹螺旋,迫使美聯儲在緊縮貨幣政策與維持經濟增速間艱難權衡,這種政策兩難削弱了投資者對美元資產的信心,導致部分國際資本轉向德國馬克等更具穩定性的貨幣,形成美元指數階段性下行的市場表現。這種動態恰與匯率超調理論揭示的機制相契合——當商品市場價格調整滯后于金融市場的即時反應時,匯率在經歷短期劇烈波動后往往向反方向回調。

因此,貿易摩擦對匯率的影響本質上是“條件依存型”變量。其短期可能通過貿易渠道引發貨幣需求的量變,但中長期仍受制于“蒙代爾不可能三角”揭示的政策約束——即資本自由流動、貨幣政策獨立性與匯率穩定三大目標難以同時實現。也就是說,有當貿易政策調整與緊縮性貨幣政策形成協同效應,且能實質改善國際收支結構、提升全要素生產率時,本幣升值才具備可持續性。反之,若貿易摩擦引致的成本上升侵蝕企業盈利能力,或迫使央行在通脹控制與經濟增長間作出妥協,則可能觸發資本回報率預期下調,進而引發匯率逆向調整。這種雙向作用機制說明,簡單將貿易摩擦等同于本幣升值的判斷存在明顯理論缺陷,需結合政策組合有效性、生產要素再配置效率及全球經濟周期位置進行多維評估。

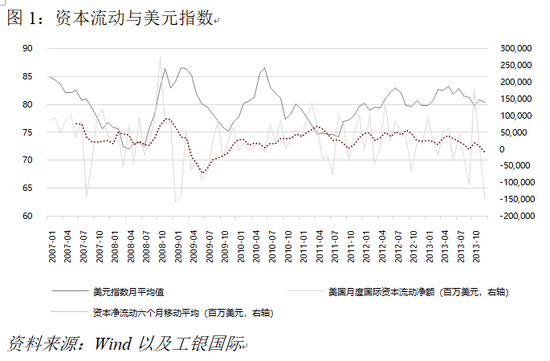

全球資本流動對美元指數具有顯著影響

從金融加速器理論視角看,資本市場與實體經濟的雙向強化機制在美元定價體系中尤為突出。當美聯儲實施寬松貨幣政策時,企業資產負債表修復與信貸可得性增強形成正向循環,這不僅刺激國內投資擴張,更通過降低美元融資成本吸引國際資本涌入美股、美債等核心資產,形成美元指數上行的加速通道。反之,當金融監管強化或信用風險溢價上升時,跨境資本對美元資產的配置意愿會隨風險敞口收縮而減弱,這種流動性逆轉往往引發美元指數的趨勢性調整。

歷史經驗印證了該理論的解釋效力,2000年互聯網泡沫膨脹期,美國科技股超額收益預期與寬松流動性環境形成共振,推動全球資本集中配置納斯達克市場,到2000年末美元指數累計升值超9%。但隨著2001年泡沫破裂引發的市場恐慌,企業杠桿率惡化與資本回報率驟降觸發跨國投資者大規模撤資,到2002年末直接導致美元指數較峰值回落逾15%,呈現了金融加速器“擴張-收縮”周期對匯率波動的放大效應。

這也契合國際收支的資產組合平衡理論——投資者在全球范圍內調整美元資產權重時,既考慮預期收益率差異,也評估匯率波動帶來的估值效應,這種跨期優化決策使得資本流動對美元指數的影響具有非對稱性,而這種非線性關系在2013年“縮減恐慌”(Taper Tantrum)中表現得尤為明顯。美國經濟學家弗雷德·伯格斯坦和約瑟夫·加儂2017年針對美聯儲在2013年“縮減恐慌”中的政策溝通問題進行了深度剖析,指出美聯儲在釋放縮減量化寬松(QE)信號時存在“信號噪音”,即政策意圖與市場解讀之間的信息不對稱性。

具體而言,伯南克在2013年5月僅暗示可能縮減購債規模,但未明確政策調整的時間表和條件,導致市場對緊縮節奏的預期過度反應,進而引發美元指數短期內超調貶值。也就是說,盡管美聯儲僅釋放縮減購債規模的信號,尚未實際調整利率,但資本流動方向已發生根本逆轉,證明市場預期通過改變資產組合再平衡節奏,能夠提前于政策實施影響匯率走勢。

因此,美元指數的演變路徑是全球資本在風險收益坐標系中動態再配置的結果,其波動幅度與持續時間既受美國貨幣政策、金融穩定性的直接約束,也取決于跨國資本對地緣政治風險、資產估值比較與制度環境的綜合評估,這種多維度的相互作用使得資本流動對美元的影響遠超過傳統貿易渠道。

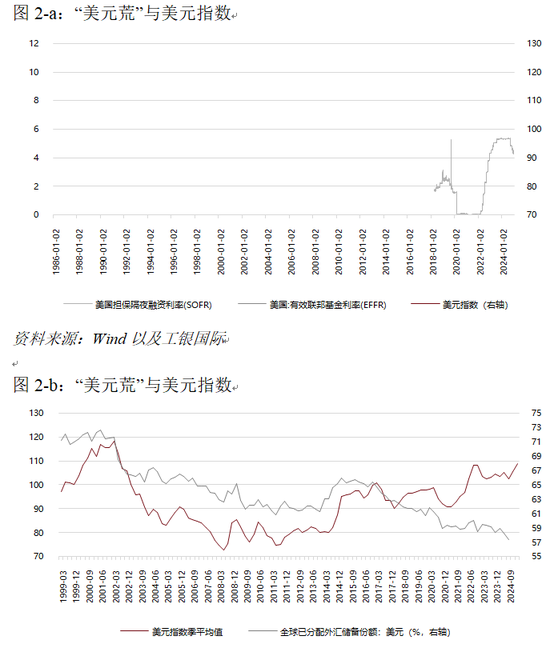

“美元荒”與美元指數之間的動態博弈

“美元荒”與美元指數之間的動態關系需置于國際貨幣體系的多重約束框架下解析,其內在張力集中體現為短期流動性沖擊與長期價值錨定效應的博弈。

當全球市場因風險事件爆發(如地緣沖突或金融動蕩)產生美元支付剛性需求時,若美聯儲政策周期恰處于寬松階段,短期流動性緊缺與長期貨幣超發便形成結構性矛盾,這種現象在2008年金融危機后尤為顯著——盡管美聯儲通過三輪量化寬松向市場注入逾3.5萬億美元流動性(美聯儲總資產從2008年8月的0.9萬億美元擴張至2014年10月的4.5萬億美元),但LIBOR-OIS利差多次拉升,顯示金融機構對即期美元的需求激增與美聯儲資產負債表擴張形成鮮明背離,這種短期“美元荒”雖推動美元指數階段性上漲,卻因美國財政赤字率持續高位、政府債務/GDP比率突破100%,難以轉化為趨勢性升值動能。

而更深層的矛盾則緣于特里芬難題的現代表述——美元既要滿足全球貿易結算與儲備需求,又需維持自身幣值穩定。當危機時期各國央行增持美元儲備規模(如2020年疫情初期)時,表面看似乎強化美元地位,實則加劇了“儲備需求上升—美國外債膨脹—幣值內生貶值壓力”的惡性循環。歷史數據顯示,當全球美元儲備占比達到階段性峰值(如2001年的72%)時,其后三年美元指數往往面臨顯著下行壓力。例如,2001年美元占比達71%,但受互聯網泡沫破裂及美聯儲寬松政策影響,2001~2004年美元指數累計跌幅超25%。這一現象反映了美元作為國際儲備貨幣的“特里芬悖論”效應。短期避險需求推高美元占比,但長期債務貨幣化與政策溢出風險削弱其價值錨定功能,導致美元指數均值回歸。國際貨幣基金組織(IMF)2024年報告進一步指出,美元儲備占比自2020年(61.9%)以來持續下降至57.4%,同期美元指數波動加劇但未形成趨勢性升值。

因此,“美元荒”是由全球美元網絡外部性與美國國內政策空間收縮共同塑造的貨幣幻象,其與美元指數的相關性始終受制于三重邊際條件——跨境資本再配置的交易成本、美國政府債務可持續性的市場定價以及離岸美元市場與在岸政策的反饋時滯,唯有當短期流動性沖擊與美聯儲政策緊縮周期、財政紀律強化形成共振時(如20世紀80年代沃爾克時期),美元指數方能實現持續走強,否則任何脫離基本面支撐的“美元荒”都將在資本流動的再平衡中回歸均值,這種動態均衡過程恰是國際貨幣體系演進的內在穩定器。

(本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球宏觀、中國宏觀和金融市場。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。