文/新浪財經(jīng)意見領(lǐng)袖專欄作家 朱振鑫、李暢

從外部看,全球疫情遠(yuǎn)遠(yuǎn)遠(yuǎn)遠(yuǎn)沒有結(jié)束,第一階段拐點也遠(yuǎn)沒有到來。張文宏醫(yī)生說夏天也不會過去,估計他買股票的時間也要推遲了。具體邏輯近期講過多次,不再贅述。

從內(nèi)部看,困擾市場的核心問題依然還在,資金面寬松依然克制,沒有給市場增量。

從來就沒有什么獨善其身的“避險牛”,連黃金都不能,更別說A股這種風(fēng)險資產(chǎn)。今天的市場再次印證這一點,市場異域、牛熊同天,國內(nèi)外市場短期陷入一種微妙的共振。

海外市場的核心問題是疫情,但各國不去好好防疫,只會讓央行瘋狂放水,藥不對癥,所以盡管美聯(lián)儲歷史性的零利率和QE4,市場也依然很難擺脫“疫情熊”,甚至連黃金都被拖累。

國內(nèi)市場的核心問題已不是疫情,而是流動性和海外動蕩,但我們防疫工作做的比誰都好,而貨幣寬松卻相當(dāng)克制,盡管數(shù)據(jù)在不斷哭訴,但央行依然沒有給市場發(fā)糖,周五降準(zhǔn)中規(guī)中矩,并沒有阻止今天暴跌近6%。

在市場看來,這是“吃錯藥”了,在決策者看來,這是目前能做到的最優(yōu)療法。

市場最有意思的地方就是從不按套路出牌,理論告訴你因為A所以B,但市場經(jīng)常會給你相反的結(jié)果。比如,理論告訴你放水無熊市,但現(xiàn)在全球央行瘋了似的放水,結(jié)果哪個市場都不買賬。不要總想學(xué)習(xí)一成不變的萬能公式,市場才是檢驗邏輯的唯一真理。這也是我們希望在社群和大家直播交流,而不是制作課程的原因。

自2月25號以來的這段調(diào)整期,內(nèi)外市場風(fēng)波不斷,投資者的焦慮也不斷,我們團(tuán)隊也頻繁加班,做了十幾場直播,本周還會有幾場專題。回過頭看,市場熱點看似錯綜復(fù)雜,但其實還是有一條清晰的內(nèi)核邏輯,感興趣的會員可以聽聽。

對A股來說,中長期的慢牛格局并沒有變,但短期震蕩恐怕還會繼續(xù),因為最核心的內(nèi)外問題都還沒有解決。

從外部看,全球疫情遠(yuǎn)遠(yuǎn)遠(yuǎn)遠(yuǎn)沒有結(jié)束,第一階段拐點也遠(yuǎn)沒有到來。張文宏醫(yī)生說夏天也不會過去,估計他買股票的時間也要推遲了。具體邏輯近期講過多次,不再贅述。

從內(nèi)部看,困擾市場的核心問題依然還在,資金面寬松依然克制,沒有給市場增量。去年和今年的春季行情,不管我們用什么故事來修飾,都改變不了其流動性驅(qū)動的本質(zhì)。也就是說,主要是靠錢多了打上去的,而不是上市公司本身基本面變好了多少。這樣的市場持續(xù)上漲只有兩種方式:

要么繼續(xù)靠估值,這就需要不斷的資金刺激(無風(fēng)險利率下行)和情緒刺激(風(fēng)險偏好),否則就會非常脆弱,尤其是估值已經(jīng)較高的情況下。

要么公司基本面真正的好起來,這就需要經(jīng)濟(jì)需求(比如2016-17 經(jīng)濟(jì)復(fù)蘇帶動周期股利潤改善)或者是政策面(比如供給側(cè)改革去掉過剩產(chǎn)能,也能讓企業(yè)利潤變好,2016年鋼鐵公司業(yè)績真的翻幾倍)、外圍需求(比如2007年前的出口企業(yè))的支持。

在疫情沖擊下,如果沒有超預(yù)期的大刺激,第二種方式是很難的。所以此前市場其實一直在走第一種方式。而近期第一種方式顯然也遇到了問題。

最核心的,中央堅定的不大水漫灌,央行操作相當(dāng)穩(wěn)健。上個月LPR小幅下行,上周五的降準(zhǔn)規(guī)模適中,今天的MLF利率保持不動,結(jié)合領(lǐng)導(dǎo)“只要就業(yè)穩(wěn)住了,經(jīng)濟(jì)增速高一點低一點沒什么了不起的”的表態(tài),政策導(dǎo)向其實已經(jīng)很明確了。再疊加市場降溫基金發(fā)行放緩、外資因避險流出,市場的資金引擎和故事引擎確實有點使不上勁。

往后看,不要試圖去預(yù)測市場反彈的時點。因為一來政策無法預(yù)測,雖然現(xiàn)在看大概率保持穩(wěn)健,但后續(xù)如果經(jīng)濟(jì)惡化超預(yù)期,也不能排除加碼;二來海外疫情更無法預(yù)測,巴菲特都沒見過,我們也別耍小聰明了。

對于大部分散戶投資者,動蕩期多看少動是最佳選擇,畢竟大部分人沒有巴菲特孫正義那樣的風(fēng)險承受能力,抄底稍有不慎就栽里面了。對于相對專業(yè)的成熟投資者和有被動配置壓力的機構(gòu)投資者來說,其實市場調(diào)整恰好給了一個做長期價值投資的機會,因為短期動蕩總會過去,A股長期結(jié)構(gòu)性慢牛還在繼續(xù)。

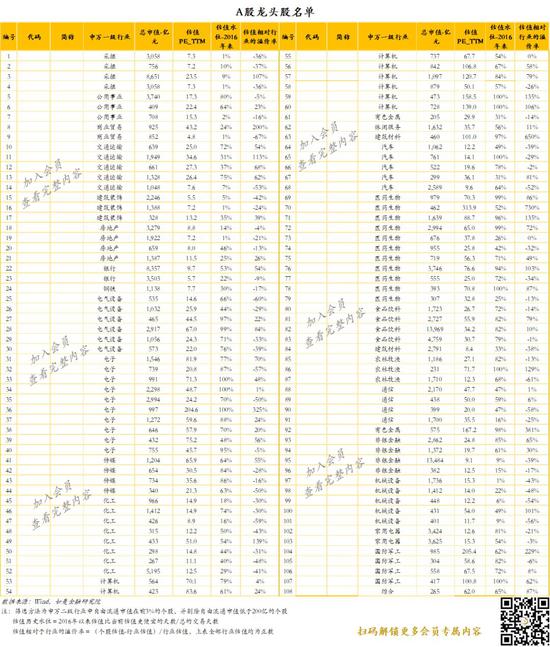

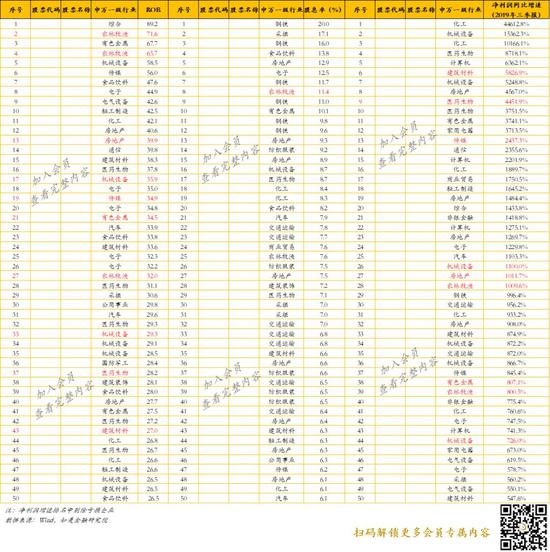

我們大概梳理了幾個做價值配置的思路:一是估值相對便宜的,歷史水位較低,或者近期調(diào)整較多的長期價值板塊;二是盈利基本面扎實的,我們從股息率(分紅能力)、ROE(賺錢效率)、凈利潤增速(成長性);三是市場地位強勢穩(wěn)定的,比如消費行業(yè)的一些龍頭公司。接下來我們團(tuán)隊會持續(xù)做深入研究,也會定期在財富指北社群給大家講解一些篩選資產(chǎn)的方法,分享一些常用的數(shù)據(jù)庫和圖表,歡迎大家一起交流。

附錄:

圖表1

圖表1 圖表2

圖表2 圖表3

圖表3(本文作者介紹:如是金融研究院執(zhí)行總裁、如是資本創(chuàng)始合伙人。)

責(zé)任編輯:趙子牛

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼