文/新浪財經意見領袖專欄作家 賈晉京

各位拿著手機的朋友,當然還有對著電腦端的朋友,大家好!我是來自人大重陽的賈晉京,很高興今天和大家一起探討這樣一個“悲傷”的話題。

此時此刻我們能夠看到,歐洲的股票市場正在一片狂跌,今天(3月9日)從凌晨開始,不管是大宗商品還是股指期貨,能跌的都在往下跌。這種情況已經延續了一段時間,大概有兩周左右的國際市場動蕩不休。所以,我們帶著一個很重要的問題今天一起來聊一聊天,這個問題是“現在會不會有全球新一輪經濟危機甚至大蕭條?”

當然,現在大家的狀態是吃著火鍋唱著歌,刷著微信看直播,這種狀態很好,我們并不需要覺得馬上有一種特別巨大的危機感。不管風吹浪打,還是要閑庭信步,要看到當今世界上發生了哪些重要的根本性問題,但是不見得這個問題一定是一場大危機。今天探討的問題就是目前這個世界上正在發生的事情,以及我們的生活和中國的未來前景。

為了解當今世界上發生的這些事情的發展變化,我們需要透過這些事物的表面來探討這些事情的內在發展邏輯。當今世界尤其金融市場發生的震蕩就像新冠疫情的來襲一樣,是一種“生病”。這種“生病”的背后肯定涉及到一個人的身體素質問題,具體的癥結以及自身免疫力能否抵抗的問題,所以更為重要的是看到癥狀背后的根本性社會和經濟因素。

“黑洞”

全球股市暴跌背后的結構性問題

“黑洞”是指引發目前全球經濟動蕩的內在因素,我們需要通過一些外部特征看到“黑洞”存在。就像人大重陽近期做的研究報告,其中有一篇叫做《暴跌!暴跌!暴跌!暴跌!暴跌!》,還有一篇叫做《前方有黑洞,世界經濟陷入迷航》,報告中提到通過這些現象看背后結構性的問題,背后結構性的問題就是一個“黑洞”,能夠吸收包括救市政策在內的很多的“能量”,那么這個“黑洞”到底有什么性質?

本次講座將分四個部分:什么情況?有何背景?新大蕭條?如何破局?

新冠疫情沖擊全球經濟

資本市場大幅震蕩

石油價格和美股暴跌,恐慌指數一路走高

近日,全球資本市場普遍暴跌。今天廣為關注的是石油市場的暴跌,布倫特原油期貨從前日收盤價45.44美元最低跌到31美元左右。這是布倫特原油期貨有史以來發生的最大日跌幅。布倫特原油期貨是20世紀80年代中期興起的。當時隨著互聯網的發展實現了遠程交易,石油能夠在網絡上進行現代化的期貨交易,交易原油的基準是以英國北海油田布倫特原油作為交易的基準,但是不同的地方有不同的配額。所以,不是說石油期貨價格下跌,中國油價就一定能下降,也許給中國的配額不下降。

另外,道瓊斯股指期貨也在下跌,這意味著恐慌情緒在美國股市已經開始快速蔓延。而被稱之為恐慌指數的VIX是現在市場中唯一走高的。

我們要了解一個大背景,目前為止道指跌了多深?雖然從單周來看道指的跌幅巨大,但現在的情況再跌去75%才到了2002年和2009年達到過的低點。2009年低點是2008年金融危機之后形成的,2002年的低點是2001年美股市場互聯網泡沫破滅后形成的。而道指跌去98%才達到1970-1980年的四十年前的水平,四十年的時間它漲了四十倍。

四十年漲了四十倍的道指背后,是國家經濟結構發生的巨大變化

道瓊斯指數四十年上漲四十倍說明了什么問題?

股票反映的是一家公司背后的業績。難道說道瓊斯指數的這些公司四十年里的業績翻了四十倍嗎?還有很重要的一點,道瓊斯三十種股票到底是哪三十種?它到底代表了一些什么樣的公司呢?實際上,四十年前的道瓊斯指數中的三十家公司現在幾乎沒有了,可能除了做口罩的3M還存在,其他的公司幾乎都不在現在的道瓊斯三十種股票中了。

道瓊斯指數的成分股經常會發生替換事件,比如2018年通用電氣GE被剔除,取代它的是一家連鎖藥店。如今,看道瓊斯指數過去三十種股票的構成和現在的三十種股票的構成有天差地別的變化。在二十世紀九十年代初的時候,道瓊斯指數中很大程度上都是工業股票,但現在其中的成分股涉及行業更加廣泛。四十年上漲了四十倍的道瓊斯指數,反映了美國四十年間經濟結構發生的巨大變化。

信用貨幣時代背景下

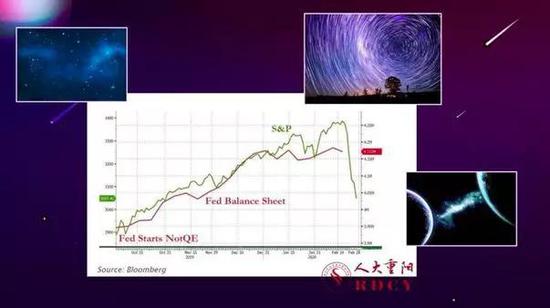

美聯儲的“擴表”政策助推美股上漲

非量化寬松政策支撐著美國股市的走強

將美聯儲的資產負債表規模與美股走勢相聯系,我們能夠發現二者存在高度的相關性。自2018年美股上一輪暴跌以來,美聯儲貨幣政策發生了巨大的變化,美聯儲資產負債表規模(紅線)逐漸擴張。在此之前,美聯儲一直在進行縮表,即收回流動性,而不是往市場里注入更多的流動性。畢竟美聯儲印鈔灌水也是有成本的,它也不想扛著這么大的資產負債表的包袱。但2018年10月之后,面臨股市的暴跌,美聯儲改之前的縮表政策為擴張資產負債表以拯救美國股市,也就是印出更多鈔票的過程。很長一段時間與標普500指數(綠線)的走勢能夠高度契合,那就說明美聯儲2018年的NotQE(非量化寬松)政策以來,一直是美聯儲印鈔政策支撐了美股的走勢。

美聯儲印鈔政策支撐了美股走勢,但是我們看到美股近期突然暴跌,這就說明印鈔政策無法再支撐美股的繼續上漲。新冠肺炎疫情導致的暴跌只是一個誘發因素,它背后的原因是結構性的,實際上2018年這一輪暴跌之后支撐美股上漲的主要動力要靠美聯儲來撐著。

美國股市的上漲來源于大量的公司回購,而非是企業業績的提高

美聯儲資產負債表擴張是如何支撐美股上漲的呢?其中是以美國上市公司未來預期收益率為傳遞媒介。美聯儲印鈔之后,這些公司會把自己的股票質押給銀行,將獲得的資金來買入了自己的股票,以此支撐股票的價格。在2019年的時候,美股走出了屢創新高的表現,背后的原因實際上是貨幣灌水形成的一個巨大的貨幣政策效應導致美股價格持續走出新高的表現。但在本輪暴跌之前美股的價格已經非常高,很難再有強大的動力讓股票往上漲。

通過這張圖,我們可以看到在道瓊斯指數(綠線)下跌之前未來12個月美股平均每一份收益率先行下降。為什么會這樣呢?我們之所以買股票是指望公司能夠給我們賺錢,當新冠肺炎疫情來臨,美股每一份股票的未來收益率先下來了,然后領著道瓊斯股票指數下跌。每一份股票的預期收益率是這家公司未來能掙多少錢,是公司的現金流,而這個公司的現金流決定了這個公司的估值。但是由于新冠肺炎疫情來了,市場預期人們未來一段時間可能不出門,不去消費,所以,股票未來的預期收益率就失去了一個很重要的支撐。

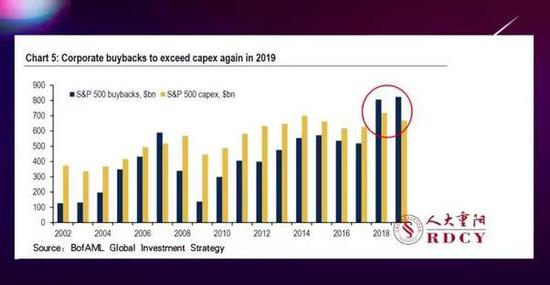

在此之前,美國股票的支撐水平已經不是在靠公司真實業績的提高在支撐了,而是在靠所有公司的回購,換句話說美國的股票本來就是一個缺乏真實的市場銷售來支撐的股票水平。下面這張圖表示的是公司自己的回購水平和公司用于生產性,擴大生產的比例關系的變化。從2018年四季度起到2019年全年,美國發生的一個重大變化,就是標普500指數這500家公司總體上用于收購自己股份花的錢已經超過了用于未來擴大生產花的錢,它說明了一個什么問題呢?一個公司上市以后,它的目標到底是把公司股價炒上去還是實現擴大生產和擴大銷售收入?如果一家公司大部分的支出都花在維持自己的股價上,那說明什么問題?這就打一個比方,好像吃飯是為了工作還是工作是為了吃飯的問題?公司的工作就是經營主營業務擴大生產,以便通過擴大更多的銷售來獲得更多的收入。但是如果公司要是不這么做,而是全部都在維持自己的股價,那就相當于一個人工作是為了吃飯,這是一個辯證性的問題。

我們現在回顧一下,有兩層理解:第一層是整個美股現在的表現,我們之前看到美股和高的價格是勉強支撐下來的,是靠什么支撐的?是靠美聯儲印鈔支撐的,而不是靠總體上市公司的業績水平在支撐。第二層理解,美國的標準普爾為代表的,因為它已經能代表整個經濟狀況了,整個所有的公司基本都在從事以吃飯為目的,以公司活著維持股價為目的的經營和生存狀態。

信用貨幣時代下,貨幣量已經遠遠超過真實的經濟活動

我們要在信用貨幣制度的背景下對全球股市的暴跌進行理解,這是第三層理解。信用貨幣時代可以通過什么來理解?我們看這張圖,這是一張5英鎊鈔票的正面。在英國女王伊麗莎白二世的頭像左側有一行字,翻譯為,“我承諾(伊麗莎白女王二世承諾)持有的人一旦請求,我就會付給他五英鎊”。意思是說,如果你拿著一張五英鎊去跟伊麗莎白女王二世說,我請求兌現,那英國女王伊麗莎白二世就會給你另外一張五英鎊。信用貨幣以國家信用為基礎進行流通,這就是信用時代的特征。

當今的信用貨幣時代,使得我們在理解當今世界上的經濟現象時必須要拋棄掉很多過去基于貴金屬貨幣(黃金貨幣、金本位貨幣)所產生的一些經濟觀念。在信用貨幣時代,資產的總量完全可以比你要消費的那些商品的實際價值總量更高。

事實上現在這個世界就是這樣一個情形,尤其2018年10月以來至今的這段時間。這些貨幣都買什么去了?貨幣導致通脹了嗎?并沒有。貨幣的放水在西方國家導致的是通貨緊縮,他們的通貨膨脹率一直上不了2%。西方國家印出來的大量貨幣都用來購買各類資產,也就是表現成了投資,而不是消費。只有當貨幣表現為消費的時候才能帶來通貨膨脹,如果大量貨幣帶來的不是消費而是投資,統計上就不是通貨膨脹。事實上,當前貨幣量遠遠超過了能夠消費的實物價值,以致于沒有多少貨幣能夠進入到真實的消費領域。信用貨幣時代下,全球股市暴跌的另一層含義是更多的貨幣也無法維持資產價格的繼續上漲,這是完全有這種可能性的。

暴跌不同于以往的經濟大蕭條

西方經濟金融化之下,資本回報增速遠高于勞動回報增速

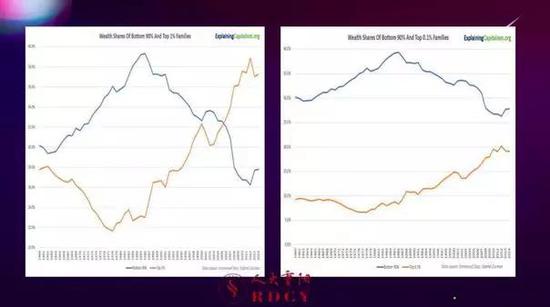

西方過去的四十多年里一直在經歷著經濟金融化的過程,這使得所有經濟過程能夠表現在金融市場的種種數據中。這里涉及一個問題,傳統上我們所說的人民群眾的生產生活問題到底是怎么樣的?這兩幅圖,左邊的這一幅圖表示的是美國的家庭財富排名前1%的家庭(黃線)和后90%的家庭(藍線)所占財富比例隨時間的變動。我們能夠看到在這里,目前來講前1%的家庭擁有的財富已經遠遠要高于后邊90%家庭擁有的財富。

右面則代表的是前0.1%的家庭和后面90%的家庭的財富比例變化。從右圖能夠看到前0.1%的家庭所擁有的財富確實還沒有趕上后面90%的家庭所擁有財富的總量。如果兩幅圖連起來看,可以發現前1%的家庭所擁有的財富大多數也是前0.1%所擁有的。

經濟高度金融化之下,整個金融市場以證券市場為中心在轉動。少數能夠從以證券為中心的資本和金融市場獲得收入的人群,他們的收入要比大多數老百姓增長速度快得多。這就是《21世紀資本論》里說的,資本回報增長速度要遠遠高于勞動收入回報的速度,這是反映了當今西方世界的現實。

負利率社會的不斷加深

當前,西方國家普遍進入了負利率時代,歐洲債券代表的資產紛紛陷入了收益率為負的狀況,那么這表示了什么狀況?前面我們提到,現在我們看到資本市場發生了暴跌,它是在信用貨幣時代中,是在西方高度經濟金融化的背景下發生的。全球股市的暴跌是不是能夠表達為它損失了那些有錢投入到金融市場里的人的財富呢?一定程度上是這樣的。

當社會進入到了一個負利率狀態,相對來說,貨幣購買的資產越來越稀缺,這就助推了資產價格的不斷上漲,例如近年來美國股市的一路高歌猛進。資產包括房子、股票,包括各種各樣的你能夠長期持有的東西,但不包括消費品。于是,在錢越來越多,資產越來越稀缺的情況下,社會就進入了負利率時代。越來越多的錢追逐越來越少的資產,哪怕是“倒貼”也要盡可能多地占有資產,這就是負利率社會。

負利率影響人們生活的方方面面。日本長期以來處于負利率狀況,《低欲望社會》中提到,人們普遍沒有欲望,不想工作,不想消費,不想結婚,也不想買房子,什么都不想,就想宅,日本的宅文化就是這樣產生的。為什么進入到低欲望社會的狀態?在長年經濟增長緩慢、人口老齡化、負利率的社會中,人力資源作為資產其價值非常昂貴,這就導致哪怕是一個剛生下來的小孩未來的預期估值也非常高,這種預期就必然產生大量的負債。進入社會后,社會各方面的壓力也很大,各方面的消費都會增加新的負債,日本就是這樣一個典型的社會。因為資產很稀缺,沒有大量新的資產形成,既然沒有大量新資產形成,貨幣將進一步貶值,所有新增加的消費就會增加很多新的負債,由于新的負債使得人們預期中對新的負債很害怕,這就變成了一個低欲望社會。低欲望社會拿什么來填充呢?比如日本的動漫、電子游戲產業很發達,這就和社會里面的錢與資產的關系發生了變化是有關系的。由于資產價格昂貴,房子也買不起,于是人們尋求更便宜的資產來滿足欲望,比如電子游戲就可以滿足。

暴跌主要沖擊資本金融層面,但對人的基本需求影響不大

把前面這些聯系起來考慮,暴跌并不代表一定引發一場全球大蕭條。實際上,現代社會滿足人們基本的生活需要是比較容易的,即使在負利率的日本,失業率也是很低的。盡管貨幣與資產之間的關系出現了很大問題,但是人們的生活沒有因此受到大幅度沖擊,這跟美國1929年的大蕭條不同。未來可能發生的新金融危機,會使得你在尋求新的發展時面臨嚴峻的挑戰,想尋求一份好的工作,想獲得更高收入的難度就要比金融危機之前更大。但是,很可能大多數人基本的生活保障不見得受到太大的沖擊。

因此,我們可以大致判斷,雖然全球資本市場在暴跌,但是未來不會對人們的基本生活造成太大影響。而可能發生的情況有:第一,資產價格會得以重塑。比如,2008年之后中國在世界上的地位快速攀升,中國的資產價值在世界上大幅上升,假如有的人2008年金融危機之前把北京二環的房子賣了移民到美國去,如果在2020年看肯定虧大了。這就是世界上各種資產的價值會重新被評估。第二,負利率社會會更加深化發展。負利率社會加劇的話就會導致很多現象,比如說西方老齡化社會的市場更加飽和,好的資產更加難找,以及在西方一些社會當中會出現失業的增加,工資下降。但是負利率不會對實體經濟造成太大沖擊,不會表現為實體經濟發生多么巨大的萎縮。可以說,由于新冠肺炎疫情的觸發作為一個“按鈕”啟動了這個局面。

推動世界發展的新動力

基于世界現代化動力學理論,進一步推動數字化和智能化建設

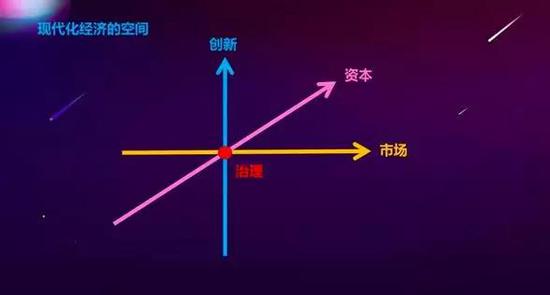

2008年金融危機以后,西方社會一直在采用印鈔灌水的方式來拯救市場。但是,西方經濟并沒有回到2007年,不管是結構還是運行方式。事實上,對西方很多國家來說,經濟的健康程度也沒有回到2007年。但是,中國在此期間發生了巨大的變化,中國的格局和增長動力都發生了巨大的變化,這種增長動力變化是怎樣發生的呢?我們看一下現在這張圖,這張圖是我概括出來的關于世界的現代化動力學。這里面說的關系是什么?我們所看到的世界的現代化,所有的工業革命以來,200多年以來的現代化是怎么發生的。

首先,最早的發展變化是標準化。比如,我們見到的任何東西都是有標準的,如果手機碎屏了,換個屏幕是可以做到的。假如屏幕尺寸和你本身這個手機不一樣,是無法實現替代的。所以,這個手機屏的尺寸就要標準,你生產出來的所有東西都要按照同一個規格尺寸生產出來,以保證可以替換,這就是標準化。標準化是現代社會的第一步,工業社會的前提條件就是標準化,標準化里面的最核心的要義和主旨是什么?就是人和產品之間的關系,實現了分工創造出來的標準化。由于能夠人和人去分工,按照同一個規則去制造東西,那它就和前現代社會有所區分。前現代社會人和產品的關系就是,你生產了一個瓶子,然后生產了第二個瓶子,1+1=2。而標準化之后是1+1>2。

其次,有了標準之后,第二步是規模化。可以把一個東西一次性生產很多,像現在我們用的手機,生產線最后組裝的零部件有200多個,一個批次的手機可能是幾百萬上千萬臺。假如1000萬臺手機×200個零部件,哪怕缺了一個零件,這個批次的手機都做不出來,這就是規模化。達到規模化,人和產品的關系可以做到1+1>3,生產效率大幅度提高。

第三,系統化。系統化起源于二戰時期,在二戰后逐漸大規模推廣系統化。系統化不是一個產品拆分零部件的問題,而是不同產品之間,比如國際上的民航運輸體系,每一個機場涉及到的東西非常多,涉及到飛機和機場里通訊標準之類的東西。把不同的東西放到同一個系統里,這個叫做系統化。這個可以概括為3+3>9的關系。

第四步,數字化。所謂數字化,就是把系統里所有的東西以數字的形式進行表達。比如現在面對面一對一的聊天,目前在線有2800多人,相當于1對2800多人聊天,這肯定比一個只有三四十人的課堂的效率更高。這個關系是數字化,進入到了一個新的空間。

最后,智能化。數字化的下一步是智能化,智能化是把數字化的東西編成一個更高級的程序,讓人工神經網絡無監督自主學習,它就可以實現自我的創造出一些新的東西,自我行動,這個叫做智能化。

現在這個世界實際上都是在這樣一個空間當中運行的,這說明一個什么道理?進一步推動數字化和智能化才能破局。你不用擔心世界上別的國家發生了什么情況,西方國家沒有辦法像中國在2008年之后推出無現金支付,或者創造出很多新的大規模基礎設施,那是因為中國有比較強大的人口基數和比較密集的人口,適合于大規模投資搞這些標準化、規模化、系統化、數字化的基礎建設。而沒有前面這些因素做基礎,一個國家是沒有辦法很好的智能化的。智能化需要的是數據,越大的數據量才能產生越強大的智能。數據量是什么呢?14億人口,尤其14億人口都是進行無現金支付,有這么多數據支持才能實現人工智能。人工智能不是靠少量數據給它聰明的算法就能夠運行,人工智能最本質的東西是基于大量的數據,比如一個機器人要模仿人,也要有大量的關于人如何思考的數據給它,否則它也學不會人的動作。這就要看誰的市場規模大,以及誰有往數字化、智能化升級的基礎。

當今世界上,不是數字化和智能化的一些東西,像生產汽車尤其傳統的化石能源汽車,它能有多大的銷售前景基本是可以看得見的,西方不可能靠這些有新一輪突破,因為能夠開發出來的汽車早就已經開發出來了。能夠給世界帶來新的發展動力就要看誰能夠進一步數字化,尤其往智能化發展,誰能數字化和智能化就取決于誰有更大的數據量,這已經無需依賴傳統動能,哪怕是類似西方發生的能跌的東西都在跌的情況下,只要能夠朝著數字化轉型,還是能夠轉變得了的。

現代經濟依靠什么運轉?

在當今時代,我們通過這次疫情能夠看得出來,現在的經濟生存的空間有沒有發生危機,它能不能很好的運作,它靠的是什么?

第一,市場。我們知道如果要是沒有一個市場的話,沒有辦法進行標準化經濟的運行,市場本身有結構,也是有規模的。中國有大的市場規模,并且我們有很好的市場里面的基礎設施。基礎設施決定了市場結構,比如高鐵使得從北京到成都的距離更近了,這就是市場結構,花一定的時間就能夠從哪里到哪里。

第二,資本。我們要認識到,這次全球資本市場的動蕩,全球很多的財富像是被“黑洞”吸走蒸發掉一樣,它實際上說明的是在負利率社會的背景下,已經有了非常高的資金價值的那些資產損失了一部分。

第三,創新。現在是信用貨幣時代,如果你的市場里面所創造出來的東西能夠在未來創造出正的現金流,那它一定不會缺少資本來支持這樣的市場趨向向前發展的,能夠帶領這個市場往前走的就是創新。

第四,治理。當今的創新就是朝著數字化和智能化的方向前進,把這個市場資本和創新結合起來的東西是什么?是治理。通過這次疫情可以看得到,中國和西方的治理能力的一些差別,中國有著非常強的治理能力,把其他三個要素結合起來就是治理能力,這關乎于中國有沒有可能取得新一輪突破。就像很多人說過,現在“宅經濟”中,雖然宅在家,但是你的手機的瀏覽量,你的網購的消費,很多方面其實沒有太多下降。反而,由于明確需要更多數字化經濟,創造了很多新的契機,生成了很多新的數據,并且生成新數據所需要的數字基礎設施也得到了發展。

(本文作者介紹:中國人民大學重陽金融研究院助理院長,研究全球宏觀、國際金融、創新、資產定價與估值等。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。