文 | 新浪科技 張俊

最近,一家阿里系網約車平臺沖刺港股IPO引發關注。

盛威時代這家名不見經傳的公司,經營著名為“365約車”的網約車品牌。由于阿里旅行是其第一大股東,在高德流量的加持下,也能夠與主流網約車平臺一較高下。

其在招股書中自稱是中國第二大網約車平臺,但計算口徑卻是網絡預約出租汽車經營許可證的數量。如果按照訂單量計算,其今年上半年的市場份額甚至不到1%。

另外,雖然依靠高德獲取了不少訂單,但尷尬的是,網約車業務卻不賺錢。這也讓盛威時代陷入連年虧損,2021年至今年上半年,其三年半時間已累計虧損高達18.53億元。

不服眾的第二名

資料顯示,盛威時代業務起步于客運服務,目前包括聯網售票服務及定制客運業務。2018年起,盛威時代開始通過與高德等聚合平臺合作提供網約車服務。

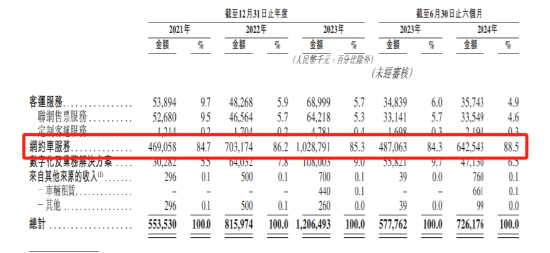

如今的盛威時代,與其說是客運公司,不如說是一家網約車公司。數據顯示,2021年、2022年、2023年及2024年1-6月,公司收入分別為5.54億元、8.16億元、12.06億元及7.26億元,而網約車服務分別占比高達84.7%、86.2%、85.3%及88.5%。對比之下,客運服務業務收入卻少得可憐,各期收入占總收入的比例僅9.7%、5.9%、5.7%及4.9%。

值得注意的是,盛威時代招股書中強調,根據弗若斯特沙利文的資料,截至2024年6月30日,按《網絡預約出租汽車經營許可證》數量計算,盛威時代是中國第二大網約車平臺。截至最后實際可行日期,公司已經獲得191張《網絡預約出租汽車經營許可證》,注冊司機的累積數目達到約150萬名。

一般而言,計算網約車平臺的市場份額時,通常會以GTV或者訂單量計算,而盛威時代以《網絡預約出租汽車經營許可證》數量自居中國第二大網約車平臺,恐怕難以服眾。

如果按照訂單量計算,根據交通運輸部網約車監管信息交互系統顯示,今年上半年共收到訂單信息53.89億單。而盛威時代招股書披露,今年上半年其訂單量為3140萬,以此計算,盛威時代今年上半年的網約車市場份額僅為0.58%,甚至連1%都不到。

值得注意的是,盛威時代的網約車業務也嚴重依賴高德的導流。招股書提到,其網約車GTV數據方面,2021年、2022年、2023年及2024年1-6月分別為4.86億元、7.18億元、10.84億元及6.91億元,而各期通過高德產生的GTV分別占網約車服務業務總GTV的95.3%、92.9%、89.5%及93.4%。

更尷尬的是,盛威時代的網約車業務365約車,甚至都沒有獨立的用戶端App,僅有公眾號和小程序,并且用戶點擊打車時也會跳轉到高德打車入口。

主業,不賺錢

雖然網約車業務是盛威時代的主業,但讓盛威時代頭疼的是,這個業務并不賺錢。

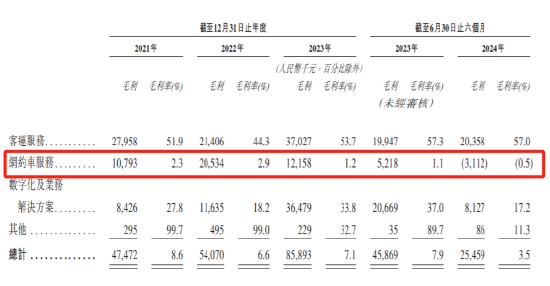

招股書顯示,2021年、2022年、2023年及2024年1-6月,盛威時代網約車業務的毛利率分別僅為2.3%、2.9%、1.2%及-0.5%,遠遠不及其客運服務賺錢。在網約車業務的拖累之下,盛威時代各期的整體毛利率分別僅為8.6%、6.6%、7.1%及3.5%,呈現出持續下滑態勢。

主業網約車不賺錢,也讓盛威時代陷入連年虧損的尷尬境地。招股書顯示,2021年、2022年、2023年及2024年1-6月,盛威時代凈利潤分別為-5.87億元、-4.99億元、-4.82億元及-2.85億元。也即是,盛威時代三年半累計虧損高達18.53億元。

盛威時代在招股書中,網約車業務上半年毛利率轉負主要由于增加給予司機及乘客的激勵總額,以提高競爭力。在網約車業務起步階段,公司通過激勵司機及乘客擴大地域覆蓋,實現收入增長。

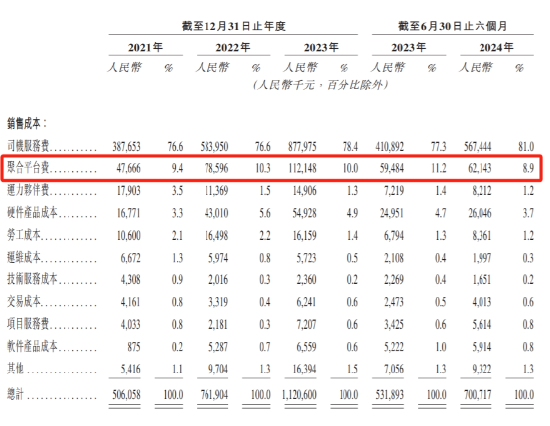

具體拆解來看,盛威時代連年虧損背后,實際上是居高不下的銷售成本,主要是司機服務費和聚合平臺服務費占大頭。

司機服務費方面,包括司機收入以及完成訂單向司機提供的獎勵。盛威時代表示,司機作為獨立分包商身份,其可能同時入駐多個平臺,若不能采取高收益留住司機,則將對經營業績造成不利影響。招股書顯示,今年上半年,司機服務費占總營收比重甚至超過了80%。

聚合平臺服務費方面,高德等聚合平臺在給盛威時代提供流量和訂單的同時,盛威時代也要向這些平臺付費。招股書顯示,其聚合平臺服務費從2021年的4776.6萬元增加至2023年的1.12億元,今年上半年則為6214.3萬元。

由此看來,嚴重依賴聚合平臺導流,且持續多年陷入虧損困境,如今沖刺IPO的盛威時代,恐怕難以講述一個令人信服的成功故事了。

責任編輯:張倩

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)