意見領(lǐng)袖 | 李庚南

12月2日,中國人民銀行發(fā)布﹝2024﹞年第17號公告,決定自2025年1月份起啟用新修訂的狹義貨幣(M1)統(tǒng)計口徑。修訂后的M1包括:流通中貨幣(M0)、單位活期存款、個人活期存款、非銀行支付機(jī)構(gòu)客戶備付金。也就是說,狹義貨幣(M1)的統(tǒng)計口徑在原有基礎(chǔ)上擴(kuò)充了個人活期存款、非銀行機(jī)構(gòu)客戶備付金。這意味著,作為經(jīng)濟(jì)基本面先行指標(biāo)M1開始大幅擴(kuò)容。

MI擴(kuò)容意味著什么?將給貨幣運(yùn)行帶來怎樣的變化?對于普通百姓而言,錢=鈔票=存款,至于貨幣具體以何種形態(tài)存在無關(guān)緊要,何謂M0、M1、M2,總是傻傻不分。但對于業(yè)內(nèi)人士,特別是從宏觀經(jīng)濟(jì)分析決策角度看,M1擴(kuò)容顯然是一個重要節(jié)點。它不僅影響既有的貨幣供應(yīng)量分析邏輯,還將修正M1的信號功能。不僅從貨幣運(yùn)行信號上影響央行的貨幣投放,也必然由貨幣供給傳遞到物價的波動,影響到居民的生活乃至投資決策。

為什么要對MI擴(kuò)容?

對于宏觀貨幣政策決策者而言,貨幣卻具有鮮活豐富的表現(xiàn),在承擔(dān)流通和支付手段方面具有不同的效率。決策者不僅要了解全社會某一時點承擔(dān)流通和支付手段的金融工具的總量,即貨幣供應(yīng)總量,還需從貨幣流動性強(qiáng)弱角度對貨幣供應(yīng)量結(jié)構(gòu)進(jìn)行分析,更全面準(zhǔn)確地反映當(dāng)前貨幣金融環(huán)境下貨幣流動性變化,以保持貨幣供應(yīng)量與經(jīng)濟(jì)增長的匹配性。因為,不同層次的貨幣流動性強(qiáng)弱不同,同一單位貨幣承擔(dān)流通和支付的能力也不同,或者說相對于社會商品與服務(wù)交易而言,不同層次貨幣周轉(zhuǎn)的速度不一樣。因此,需要對貨幣供應(yīng)量的科學(xué)分層,并在分層統(tǒng)計分析基礎(chǔ)上測算貨幣供應(yīng)總量。通過分析監(jiān)控不同層次的貨幣供應(yīng)量,可以更好地了解經(jīng)濟(jì)活動中的流動性狀況,預(yù)測可能面臨的通脹壓力,評估經(jīng)濟(jì)增長和投資活動的趨勢,從而做出科學(xué)的貨幣投放與回籠決策,提升貨幣政策執(zhí)行效果。

因此,貨幣供應(yīng)量分層的科學(xué)性直接關(guān)系到對整個社會流動性供給的真實狀況,關(guān)系到能否既充分滿足經(jīng)濟(jì)增長和投資的需求、有效防范通貨膨脹。又避免貨幣供給信號失真對宏觀貨幣政策決策的誤導(dǎo)。

從歷史沿革看,我國貨幣供應(yīng)量層次劃分經(jīng)歷了從無到有、不斷完善的過程。1994年,中國人民銀行首次進(jìn)行貨幣層次劃分,設(shè)定了從M0到M3四個基本貨幣層次,并開始公布M0、M1和M2的供應(yīng)量。此后,人民銀行適時根據(jù)經(jīng)濟(jì)金融發(fā)展和金融工具的流動性變化對貨幣供應(yīng)量口徑進(jìn)行了多次調(diào)整,其中M2的統(tǒng)計口徑逐步拓展,非存款類金融機(jī)構(gòu)存款、貨幣市場基金份額等先后被納入M2。但相比而言,M1統(tǒng)計口徑一直比較穩(wěn)定,恰恰M1又是最能反映貨幣供求關(guān)系的先行指標(biāo)。隨著我國金融市場和金融創(chuàng)新的迅速發(fā)展,各種貨幣形體的流動性發(fā)生了巨大變化,符合貨幣供應(yīng)量特別是M1統(tǒng)計定義的貨幣范疇也因此需要與時俱進(jìn)做出適應(yīng)性調(diào)整。為完善M1的信號功能,對貨幣供應(yīng)量的統(tǒng)計口徑特別是M1口徑進(jìn)行動態(tài)完善顯得日益迫切。實際上,隨著支付手段的快速發(fā)展,個人活期存款已具備轉(zhuǎn)賬支付功能,其流動性與單位活期存款流動性相同,因此理當(dāng)將其計入M1。而非銀行支付機(jī)構(gòu)的客戶備付金,實際上也可以直接用于支付或交易,具有較強(qiáng)的流動性,也應(yīng)納入M1。而且,從國際上看,主要經(jīng)濟(jì)體M1統(tǒng)計口徑大都包含個人活期性質(zhì)的存款及其他高流動性的支付工具。

M1擴(kuò)容后貨幣供應(yīng)量結(jié)構(gòu)將發(fā)生怎樣的變化?

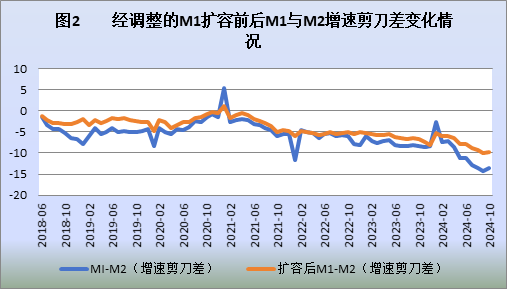

將個人活期存款、非銀行支付機(jī)構(gòu)的客戶備付金納入M1統(tǒng)計之后,最直接的效應(yīng)就是MI的規(guī)模將大大擴(kuò)展,貨幣供應(yīng)量的結(jié)構(gòu)將發(fā)生較大變化,其貨幣供給信號功能勢必也發(fā)生較大的變化。截至10月末,狹義貨幣M1余額為63.34萬億元,同比減少4.13萬億元,同比下降6.1%;雖然三季度以來降幅有所收窄,但仍處于歷史底部;廣義貨幣M2余額為309.71萬億元,同比增加21.48萬億元,同比增長7.5%;M1與M2增速剪刀差(M1-M2)為-13.6個百分點,與8月份持平。

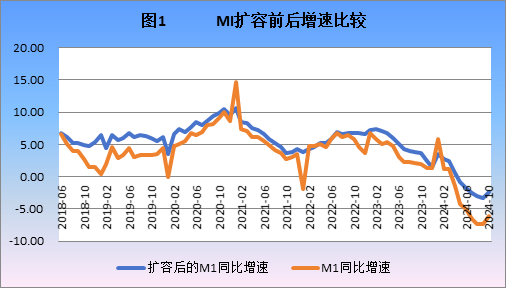

若按新統(tǒng)計口徑調(diào)整,即將住戶活期存款39.36萬億元、非金融機(jī)構(gòu)存款(即非銀行支付機(jī)構(gòu)客戶備付金)2.37萬億元都納入M1統(tǒng)計,則M1規(guī)模擴(kuò)大到105.06萬億元,規(guī)模擴(kuò)大幅度達(dá)65.88%,M1占M2的比重將由目前的20%升至34%;M1的同比增速將調(diào)整為-2.33%,降幅較調(diào)整前收窄3.77個百分點。M1的走勢在總體下行態(tài)勢下,振蕩幅度將明顯緩和,顯示削峰填谷效應(yīng)(見圖1)。

數(shù)據(jù)來源:WIND數(shù)據(jù)整理

數(shù)據(jù)來源:WIND數(shù)據(jù)整理相應(yīng)地,M1與M2增速剪刀差(M1-M2)由-13.6個百分點縮小至-9.83個百分點(見圖2)。

數(shù)據(jù)來源:WIND數(shù)據(jù)整理

數(shù)據(jù)來源:WIND數(shù)據(jù)整理總體看,按新規(guī)則調(diào)整后的MI同比增速的變動趨勢M1與M2剪刀差的變動趨勢基本吻合。說明M1與M2剪刀差擴(kuò)大的決定因素是M1的持續(xù)萎縮。

M1擴(kuò)容后將產(chǎn)生的市場效應(yīng)是什么?

盡管從數(shù)量關(guān)系上看,M1的擴(kuò)容還不足改變MI增速持續(xù)為負(fù)的趨勢,但從貨幣分層的基本邏輯即流動性強(qiáng)弱重新梳理了狹義貨幣的范疇,使得M1作為先行指標(biāo)的信號更趨真實,為央行宏觀調(diào)控決策和微觀主體投資決策提供了更可信的依據(jù)。

一是矯正貨幣信號,提升貨幣政策決策的科學(xué)性。

邏輯上,M1作為狹義貨幣供應(yīng)量,具有較強(qiáng)的貨幣運(yùn)行信號功能,其變化對經(jīng)濟(jì)基本面的領(lǐng)先性較明顯;但由于流通和支付手段、渠道的多元化,貨幣供應(yīng)量與主要經(jīng)濟(jì)變量的相關(guān)性正在逐漸減弱。M1的擴(kuò)容將有助于增強(qiáng)貨幣供應(yīng)量與經(jīng)濟(jì)變量的相關(guān)性。將個人活期存款和非銀行支付機(jī)構(gòu)客戶備付金納入M1統(tǒng)計,將改變貨幣供應(yīng)量的整體結(jié)構(gòu),進(jìn)一步提升M1的代表性和敏感度,從而更準(zhǔn)確地反映貨幣供應(yīng)量的變化。據(jù)此,中央銀行可以更準(zhǔn)確地通過觀察M1的變化來掌握貨幣投放的力度,從而更精準(zhǔn)地實施貨幣政策調(diào)控,進(jìn)而平滑對經(jīng)濟(jì)活動熱度的敏感度。

按照現(xiàn)行的分析框架,M1與微觀預(yù)期及經(jīng)濟(jì)基本面的強(qiáng)弱息息相關(guān)。它不僅反映了企業(yè)資金的松緊程度以及經(jīng)濟(jì)活動的活躍度等情況,也往往映射了市場價格、企業(yè)利潤和經(jīng)濟(jì)名義增速等變化趨勢。M1擴(kuò)容之后,整體增速振蕩性趨緩,這將提升貨幣供應(yīng)量調(diào)節(jié)方面的精準(zhǔn)性、適度性,避免大起大落。如圖1所示,若按照新規(guī)則統(tǒng)計調(diào)整,2021年1月M1增速為10.62%,遠(yuǎn)低于當(dāng)時統(tǒng)計公布的14.7%;2022年1月M1增速為3.75%,沒有公布的那么低(-1.9%);2024年1月 M1增速為3.44%,明顯低于當(dāng)時公布的數(shù)據(jù)。

二是有助于提升微觀市場主體和投資者對市場的研判水平。

一方面,MI的擴(kuò)容將提升市場經(jīng)營主體的敏感性。市場主體經(jīng)濟(jì)冷暖的敏感性比較具有代表性的是庫存的變化。一般認(rèn)為,M1增速領(lǐng)先工業(yè)產(chǎn)成品庫存增速約12-18個月。按常理,企業(yè)一旦察覺需求回暖,就會增加生產(chǎn)、消耗庫存進(jìn)而產(chǎn)生補(bǔ)庫存的需求,而企業(yè)補(bǔ)庫存之前為保證生產(chǎn)經(jīng)營勢必要增加流動性。但實際上,就單個市場主體而言,要敏銳地捕捉到市場需求的總體變化并非易事,而MI的變化恰恰可以從宏觀層面為微觀市場主體提供市場需求變化的信號。M1的擴(kuò)容則無疑有助于這種信號揭示功能的增強(qiáng)。

另一方面,在投資市場,M1指標(biāo)對股市、房地產(chǎn)投資具有一定的指示性作用。M1反映的是經(jīng)濟(jì)中的現(xiàn)實購買力,代表的是消費(fèi)和終端市場的情況;而M2則反映現(xiàn)實和潛在的購買力,主要代表投資和中間市場的情況。M1和M2的增速剪刀差則反映了投資和消費(fèi)之間的相對變化。M1增加意味著投資者信心增強(qiáng),且M1和M2的增速剪刀差為正時,經(jīng)濟(jì)活躍度提高,股市和房地產(chǎn)市場呈上漲趨勢;反之,當(dāng)M1減少,且M1和M2的增速剪刀差為負(fù)時,股市和房地產(chǎn)市場呈下跌趨勢。因此,投資圈便有了“看M1定買賣”的說法。盡管MI定買賣的說法有點玄乎,但MI對投資行為的風(fēng)向標(biāo)意義應(yīng)該是毋庸置疑的。MI擴(kuò)容后這種指向性或進(jìn)一步增強(qiáng)。

三是有助于與國際貨幣體系接軌,促進(jìn)國際金融監(jiān)管合作。

實際上,在M1的劃分上,國際上主要經(jīng)濟(jì)體國家遵循的基本邏輯都是一樣的,即M1=M0(現(xiàn)金)+活期存款。而這里的活期存款是指存款類金融機(jī)構(gòu)的所有不需要提前通知即可支取的存款,既包括企業(yè)活期存款(可開列支票存款),也包括住戶活期儲蓄存款。如美國的M1包括流通中的現(xiàn)金、可開列支票的存款(Checking Deposits)以及旅行者支票。歐元區(qū)的M1包括流通中的現(xiàn)金和活期存款(Demand Deposits);日本的M1包括流通中的現(xiàn)金和活期存款;英國的M1包括流通中的現(xiàn)金和可開列支票的存款;加拿大的M1包括流通中的現(xiàn)金和可開列支票的存款。

中國人民銀行根據(jù)IMF《貨幣與金融統(tǒng)計手冊及編制指南》的標(biāo)準(zhǔn),結(jié)合中國的實際情況,編制不同層次的貨幣供應(yīng)量,包括M0、M1、M2等,應(yīng)該說形式上在貨幣供應(yīng)量統(tǒng)計口徑方面已與國際標(biāo)準(zhǔn)接軌。但與國際上其他主要經(jīng)濟(jì)體相比,我國既有的M1統(tǒng)計口徑較窄,難以精確地反映即時支付能力和流動性水平。最核心的問題是,我們對活期存款的界定范圍過窄,僅限定位企業(yè)活期存款,而未把具有同樣流動性的居民活期存款納入MI,這本身就不符合邏輯的。

因此,此次擴(kuò)容M1實際上是統(tǒng)計邏輯的回歸,將有助于與國際貨幣供應(yīng)量的統(tǒng)計標(biāo)準(zhǔn)接軌,提高國際間的可比性,便于進(jìn)行國際比較和分析,促進(jìn)貨幣政策的國際協(xié)調(diào)和國際貨幣合作,進(jìn)而降低市場和匯率的不確定性,提高貨幣政策的有效性。

至此,我們還會覺得MI離我們很遠(yuǎn)嗎?

顯然,MI的影響已經(jīng)深入我們的生活、消費(fèi)與投資決策。當(dāng)然,我們不能迷信M1,反觀市場的變化,其實不乏失真的MI(該納入的未納入)所產(chǎn)生的誤導(dǎo)性;但我們有理由相信,隨著MI統(tǒng)計口徑的不斷科學(xué)化,M1信號失真的情況將不斷改善,我們從M1獲得的信號將越來越接近市場真實。

(本文作者介紹:先后供職于工商銀行、人民銀行,現(xiàn)為銀行監(jiān)管部門人士,長期負(fù)責(zé)小企業(yè)金融服務(wù)推進(jìn)工作,潛心研究小企業(yè)金融服務(wù)問題。)

責(zé)任編輯:秦藝

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

先后供職于工商銀行、人民銀行,現(xiàn)為銀行監(jiān)管部門人士,長期負(fù)責(zé)小企業(yè)金融服務(wù)推進(jìn)工作,潛心研究小企業(yè)金融服務(wù)問題。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼