炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

國盛證券首席經濟學家,熊園 博士

國盛證券宏觀分析師,穆仁文

事件:2025年4月新增人民幣貸款2800億,前值3.64萬億,預期7644億,去年同期7300億;新增社融1.16萬億,前值5.89萬億,預期1.26萬億,去年同期-658億;存量社融增速8.7%,前值8.4%;M2同比8%,預期7.5%,前值7%;M1同比1.5%,預期3%,前值1.6%。

核心觀點:4月信貸未能延續改善、整體沖高回落,結構也有所惡化,尤其是居民短貸連續2月同比少增、居民房貸再度轉負、企業中長貸同比少增;新增社融同比延續多增、政府債券是主支撐;M2增速升至近一年最高,主因低基數和財政投放加快。整體看,年初以來信用有所擴張、但主要是依靠政府發債的“財政驅動”,當前經濟內生動能較弱、需求不足的問題仍然突出。往后看,最新關稅有望明顯減輕二季度經濟壓力,但對我國全年出口和經濟的拖累仍大,疊加國內3月底以來地產再弱,指向仍需政策加緊發力、不宜“等到花兒枯萎了再澆水”。具體到貨幣端,5.7降準降息后貨幣政策短期進入觀察期;鑒于全年經濟下行壓力仍大,貨幣寬松應還是大方向,年內大概率還會再降準降息。

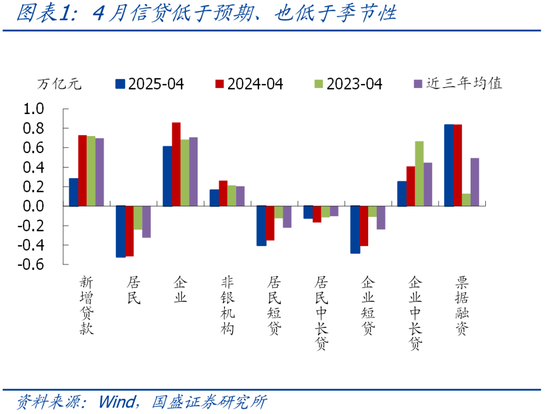

1、整體看,4月新增信貸低于預期、低于季節性,結構有所惡化、尤其是居民端,社融同比延續多增、政府債券是主支撐。

2、往后看,繼續提示:政策仍需加緊發力、不宜“等到花兒枯萎了再澆水”。具體到貨幣端,短期貨幣政策進入觀察期,年內寬松應還是大方向,大概率還會再降準降息。

>根據我們測算,最新關稅預計拖累我國出口4.0-5.2個百分點,拖累我國GDP 0.5-0.7個百分點。疊加3月底以來國內地產銷售有走弱跡象,因此本次談判并不會改變我國擴張性政策的大方向,尤其是全力擴內需、大力中央加杠桿。

>具體到貨幣端,5.7降準降息后,貨幣政策短期進入觀察期;傾向于認為,全年經濟下行壓力仍大、需求不足的問題仍突出,貨幣寬松還是大方向,年內大概率還會再降準降息。

3、短期看,有4點關注:

>財政發力情況,包括政府債券發行節奏以及實物工作量形成情況等;

>特殊再融資債的償還節奏;

>出口走勢,以及中美關稅談判進展;

>房價、地產銷售的實際走勢。

正文如下:

1、新增信貸規模低于預期、也低于季節性,結構也有惡化、尤其是居民端表現偏弱。具體來看,居民短貸連續2個月同比少增,指向居民消費可能邊際轉弱,中長貸再度轉負,與同期房地產銷售走弱表現一致;企業短期融資沖高后回落,短貸、票據融資均少增,中長期貸款同比少增,可能與特殊再融資債償還推進有關。

>總量看,4月新增信貸2800億,同比少增4500億,大幅低于預期(市場預期7644億),也明顯低于季節性(近三年同期均值6981億)。其中,居民貸款減少5216億,同比多減50億;企業貸款增加6100億,同比少增2500億;非銀貸款增加1634億,同比少增973億。

>居民短貸連續2個月同比少增,指向居民消費可能仍弱,中長貸再度轉負,與同期房地產銷售走弱表現一致。4月居民短貸減少4019億,同比少增501億,指向4月居民消費可能邊際轉弱;居民中長期貸款再度轉負、減少1231億,同比少減435億,同期房地產銷售也有所轉弱(4月30大中城商品房銷售面積同比轉負至-12.06%,12城二手房銷售面積同比16.3%、也較3月明顯回落),可能也受居民提前還貸拖累。

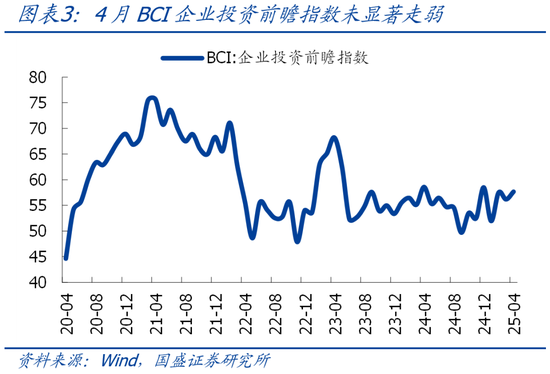

>企業短期融資沖高后回落,短貸、票據融資均少增,中長期貸款同比少增,可能與特殊再融資債償還推進有關。4月企業短期貸款減少4800億、同比多減700億,可能與3月沖量后回落有關;票據融資增加8341億,同比少增40億。企業中長期貸款增加2500億、同比少增1600億,但同期BCI企業投資前瞻指數仍小幅抬升、同期財政投放也有加快。因此,傾向于認為企業中長期貸款表現偏弱,可能與特殊再融資債償還有關,實際表現仍需進一步觀察。

2、新增社融規模低于預期,但在政府債券和企業債券支撐下、好于季節性,存量社融增速較上月抬升0.3個百分點至8.7%。

>總量看,4月新增社融1.16萬億,同比多增1.22萬億,低于預期(市場預期1.26萬億),但好于季節性(近三年同期均值6973億),存量社融增速較上月進一步抬升0.3個百分點至8.7%、創近一年新高。

>結構看,4月社融口徑的人民幣貸款新增884億,同比少增2465億,是社融的主要拖累項;政府債券新增9729億,同比大幅多增1.07萬億,是社融的主要拉動項;企業債券融資新增2340億,同比多增633億,也指向同期企業融資未顯著惡化;表外融資減少2873億,同比少減1386億,其中未貼現銀行承兌匯票大幅少減是主要支撐。

3、M1同比小幅回落,可能與同期存量隱性債務加快償還有關;基數走低、財政投放加快,推動M2增速升至近一年最高。

>4月M1同比1.5%(新口徑),較上月回落0.1個百分點,在基數明顯走低的背景下,M1增速小幅回落可能與同期存量隱性債務加快償還、導致企業活期存款減少有關,企業實際資金活化情況仍需關注。M2增速同比8%,較上月抬升1個百分點,主要與基數走低、財政投放加快有關。存款端,4月存款減少4400億,同比少減3.48萬億,財政存款增加3710億,同比多增2729億,若剔除政府債券融資、則財政存款減少6019億,同比多減7937億,指向財政支出仍在加快。

風險提示:經濟超預期下行,外部環境超預期,政策超預期。

責任編輯:凌辰

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)