來(lái)源 | 國(guó)投安信期貨研究院

1.白銀行情回顧

白銀在年中經(jīng)歷了大起大落走勢(shì),盡管銀市本身基本面變化不大,但價(jià)格連續(xù)下破多個(gè)關(guān)鍵位置,多頭幾乎無(wú)險(xiǎn)可守。

上半年在通脹交易的引領(lǐng)下,白銀一度擊破多個(gè)重要整數(shù)位關(guān)口,并最終止步于8700元的年內(nèi)高點(diǎn),上漲的邏輯除白銀自身的基本面之外,還特別包括黃金的歷史性突破,油價(jià)和運(yùn)價(jià)躁動(dòng)帶來(lái)的通脹預(yù)期。但隨著7月中旬美國(guó)大選事宜開(kāi)始進(jìn)入人們視野,特別是槍擊事件令特朗普上臺(tái)概率急劇升高,市場(chǎng)開(kāi)始對(duì)此前的通脹交易重新審視。

圖1:滬銀加權(quán)走勢(shì)

資料來(lái)源:文華財(cái)經(jīng),國(guó)投安信期貨

圖2:Comex銀價(jià)走勢(shì)

資料來(lái)源:文華財(cái)經(jīng),國(guó)投安信期貨

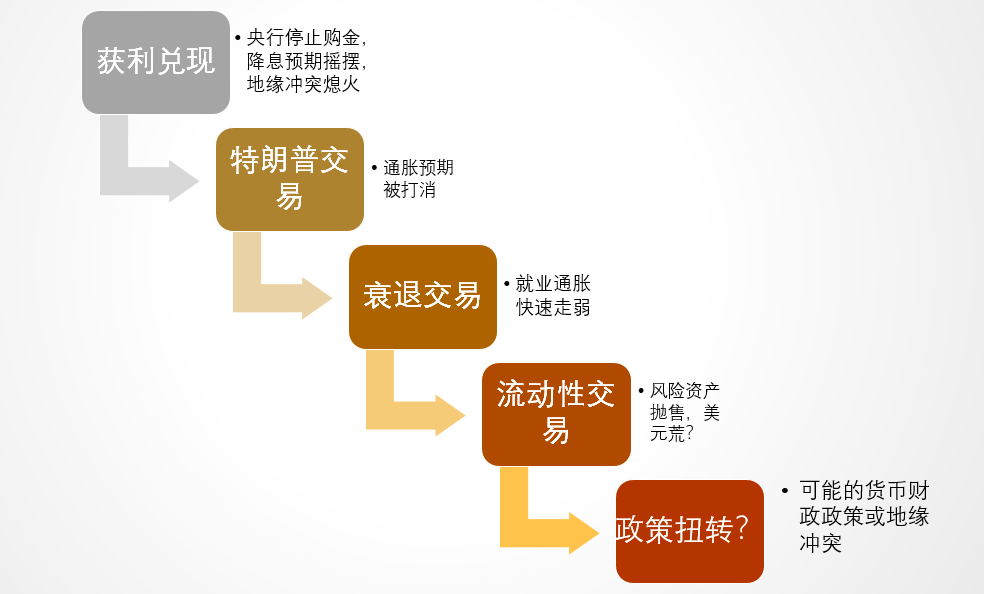

2.預(yù)期扭轉(zhuǎn)的邏輯線條

2.1 央行暫停購(gòu)金與貴金屬多頭獲利兌現(xiàn)

4月中旬以來(lái),黃金和白銀開(kāi)啟月線級(jí)別調(diào)整,金價(jià)在2450美元每盎司位置遇到較大阻力并展開(kāi)橫盤整理。分析來(lái)看,主要影響因素有三方面,一是美聯(lián)儲(chǔ)降息預(yù)期回落,并從6月推遲到9月,二是美國(guó)的通脹數(shù)據(jù)持續(xù)低于預(yù)期,通脹交易受挫,三是中國(guó)央行連續(xù)兩個(gè)月放緩購(gòu)買黃金,令投機(jī)者情緒有所回落。但總的來(lái)看,金銀在年中的調(diào)整最核心因素在于獲利盤的回吐。

7月7日,國(guó)家外匯管理局統(tǒng)計(jì)數(shù)據(jù)顯示,截至6月末,我國(guó)黃金儲(chǔ)備為7280萬(wàn)盎司,與5月末持平,連續(xù)兩個(gè)月保持不變。今年5月,在國(guó)際金價(jià)不斷上揚(yáng)的背景下,中國(guó)人民銀行終結(jié)了自2022年11月以來(lái)的“十八連增”,暫停了增持黃金儲(chǔ)備。央行按下增持“暫停鍵”主要原因是今年國(guó)際金價(jià)維持在歷史高位區(qū)間震蕩,央行出于對(duì)金價(jià)較高的考慮、市場(chǎng)預(yù)期的變化、控制成本的需要,選擇停止增持黃金儲(chǔ)備。

2.2 特朗普交易開(kāi)啟壓制貴金屬表現(xiàn)

6月27日是黃金價(jià)格結(jié)束調(diào)整的拐點(diǎn);次日上午9點(diǎn)是美國(guó)大選首次辯論的時(shí)間。大選辯論伊始,金價(jià)重心呈現(xiàn)上移態(tài)勢(shì)。但隨著特朗普槍擊事件,貴金屬走勢(shì)急轉(zhuǎn)直下。在上一輪通脹過(guò)程中,美國(guó)CPI最為活躍的兩大因素是能源和運(yùn)價(jià),上半年看到均有企穩(wěn)或反升的態(tài)勢(shì)。但槍擊案令市場(chǎng)開(kāi)始完全計(jì)價(jià)特朗普上臺(tái)帶來(lái)的變化,包括:1,貿(mào)易戰(zhàn)將打擊出口驅(qū)動(dòng)型國(guó)家的需求,進(jìn)一步壓制總需求水平;2,特朗普將大力發(fā)展的頁(yè)巖油成本僅40美元,將導(dǎo)致油價(jià)掉頭向下;3,新能源的優(yōu)先發(fā)展態(tài)勢(shì)受到挫傷(政治性的和經(jīng)濟(jì)性的),新能源汽車相關(guān)的有色金屬以及光伏所需的白銀需求可能受到影響。

6月美聯(lián)儲(chǔ)會(huì)議總體給出偏鷹派聲明,也遏制了貴金屬此前的漲勢(shì)。鮑威爾表示仍高度關(guān)注通脹風(fēng)險(xiǎn),并未對(duì)通脹有更大的信心以便進(jìn)行降息。如果經(jīng)濟(jì)保持穩(wěn)定且通脹持續(xù),準(zhǔn)備在適當(dāng)?shù)那闆r下維持利率不變。重申通脹率仍然過(guò)高,強(qiáng)調(diào)通脹數(shù)據(jù)尚未讓美聯(lián)儲(chǔ)“更有信心”接近2%的目標(biāo),美聯(lián)儲(chǔ)仍維持其緊縮的貨幣政策立場(chǎng)。認(rèn)為還沒(méi)有足夠的信心開(kāi)始放松政策,需要更多的信心以及更多的良好通脹數(shù)據(jù)。

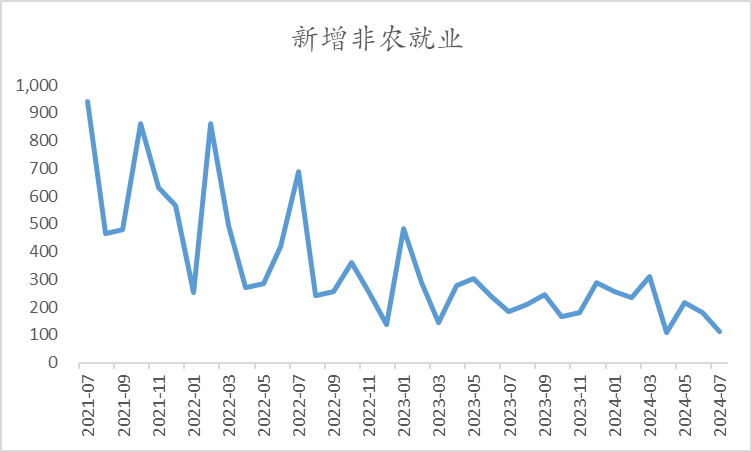

2.3 美國(guó)非農(nóng)數(shù)據(jù)跳水,就業(yè)通脹數(shù)據(jù)走向衰退

從2022年3月以來(lái),美國(guó)步入加息快車道,其原因最初主要是遏制2021-2022的跨年大通脹,但隨著加息步入末期,特別是在2024年,美國(guó)的進(jìn)一步鷹派態(tài)度除了對(duì)抗通脹的意味,也夾雜著更多的政治意味。作為消費(fèi)國(guó)而言,通脹主要會(huì)導(dǎo)致更嚴(yán)重的社會(huì)分裂,特別是美國(guó)自身的鐵銹區(qū)與金融消費(fèi)科技巨頭之間的矛盾,底層勞動(dòng)者與金融巨頭之間的矛盾和社會(huì)撕裂問(wèn)題;但對(duì)于生產(chǎn)國(guó)而言,我們國(guó)家面臨著更多的是就業(yè)方面的壓力。加上所處的經(jīng)濟(jì)周期不同,疫情以來(lái)選擇的政策取向不同,導(dǎo)致我國(guó)更傾向于偏通脹的環(huán)境(有利于就業(yè)),而歐美更傾向于壓低通脹(緩和社會(huì)矛盾)。

基于種種原因,美國(guó)在持續(xù)加息至歷史高位后,又保持了相當(dāng)長(zhǎng)時(shí)間的“政策定力”,特別是在百年未有之大變局的背景下,在中美關(guān)系,中日關(guān)系,油價(jià),兩黨選舉,資產(chǎn)價(jià)格穩(wěn)定,經(jīng)濟(jì)穩(wěn)定多目標(biāo)的約束下,美貨幣和財(cái)政政策顯得捉襟見(jiàn)肘,難以兼顧。8月最新的就業(yè)數(shù)據(jù)終于顯露頹勢(shì)。

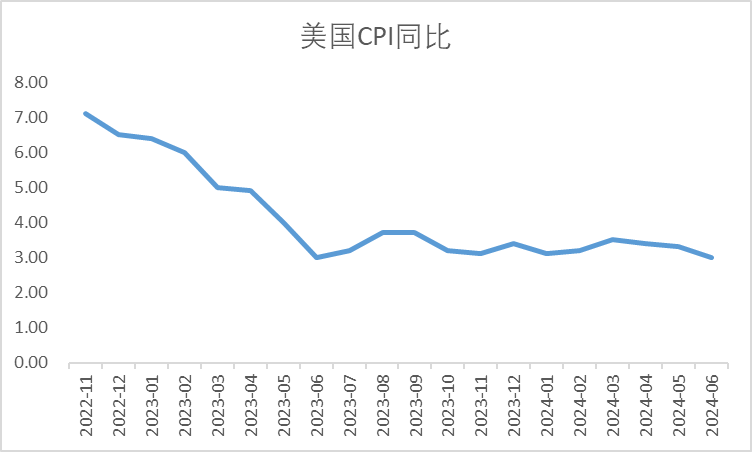

8月2日數(shù)據(jù)顯示,7月非農(nóng)就業(yè)人數(shù)新增11.4萬(wàn)人,前值20.6萬(wàn)人;失業(yè)率反彈至4.3%,前值4.1%,此數(shù)據(jù)顯著不及市場(chǎng)預(yù)期。由于非農(nóng)數(shù)據(jù)全面降溫,市場(chǎng)對(duì)美聯(lián)儲(chǔ)利率路徑預(yù)期整體大幅下移,9月降息幅度從25bp走擴(kuò)至50bp,年內(nèi)降息幅度從75bp走擴(kuò)至100bp,最新預(yù)期9月降息50bp概率上升至75%。7月中旬?dāng)?shù)據(jù)顯示,6月美國(guó)CPI同比上漲3.0%,漲幅較5月收窄0.3個(gè)百分點(diǎn),顯示出通脹繼續(xù)放緩的跡象。數(shù)據(jù)顯示,今年6月美國(guó)CPI環(huán)比下降0.1%。剔除波動(dòng)較大的食品和能源價(jià)格后,核心CPI環(huán)比上漲0.1%,較5月環(huán)比漲幅收窄0.1個(gè)百分點(diǎn)。

圖3:美非農(nóng)就業(yè)數(shù)據(jù)總體回落

資料來(lái)源:Wind,國(guó)投安信期貨

圖4:歐美通脹得到緩解

資料來(lái)源:Wind,國(guó)投安信期貨

2.4 貴金屬經(jīng)典的流動(dòng)性交易與可能的轉(zhuǎn)機(jī)

市場(chǎng)一般認(rèn)為貴金屬具有避險(xiǎn)屬性,不熟悉金銀的人可能會(huì)認(rèn)為市場(chǎng)風(fēng)險(xiǎn)較大的階段,貴金屬會(huì)有較好表現(xiàn),但實(shí)際上在2008年次貸危機(jī)、2020年美國(guó)銀行及美股熔斷危機(jī)階段,貴金屬均表現(xiàn)為急速下殺的行情。其機(jī)制主要在于:①美元因避險(xiǎn)需求走強(qiáng),這對(duì)以美元計(jì)價(jià)的黃金構(gòu)成了直接壓力。②機(jī)構(gòu)投資者在市場(chǎng)動(dòng)蕩時(shí)往往會(huì)同時(shí)調(diào)整股票和黃金的倉(cāng)位,以平衡風(fēng)險(xiǎn),美股的拋售潮間接導(dǎo)致了黃金空頭回補(bǔ)引發(fā)的流動(dòng)性收緊,進(jìn)而拖累金價(jià)。

但歷史經(jīng)驗(yàn)也表明,危機(jī)結(jié)束后貴金屬往往出現(xiàn)歷史性的大牛市行情,但本輪市場(chǎng)是否會(huì)再次兌現(xiàn)可能需要打一個(gè)問(wèn)號(hào)。區(qū)別于2008年和2020年的狀況,本輪的差別在于美聯(lián)儲(chǔ)、美元對(duì)于全球經(jīng)濟(jì)的控制力在下降,全球各個(gè)主要經(jīng)濟(jì)體的經(jīng)濟(jì)協(xié)同性在下降,影響經(jīng)濟(jì)決策的政治因素在抬升,對(duì)于實(shí)際情形的轉(zhuǎn)變,我們?nèi)孕枰獙?shí)事求是地進(jìn)行跟蹤和甄別。

3.白銀的產(chǎn)業(yè)因素與相關(guān)指標(biāo)

3.1白銀庫(kù)存與持倉(cāng)

從現(xiàn)有的交易所實(shí)貨白銀庫(kù)存來(lái)看,上期所和Comex白銀庫(kù)存總體呈現(xiàn)持續(xù)去庫(kù)存狀態(tài)。

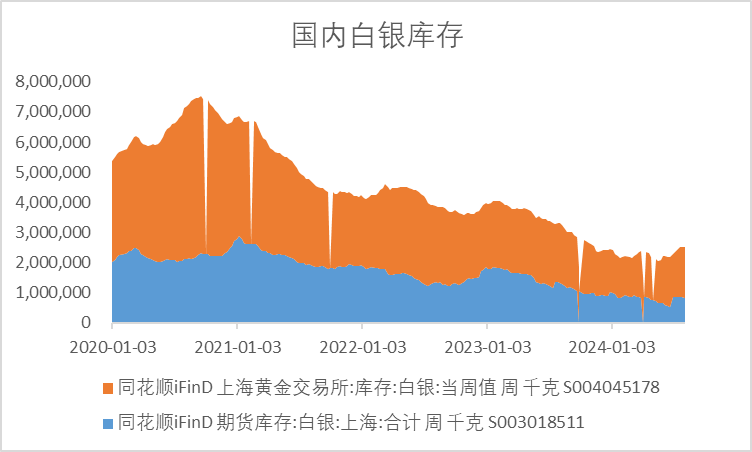

圖5:國(guó)內(nèi)白銀庫(kù)存持續(xù)下滑

資料來(lái)源:wind,國(guó)投安信期貨

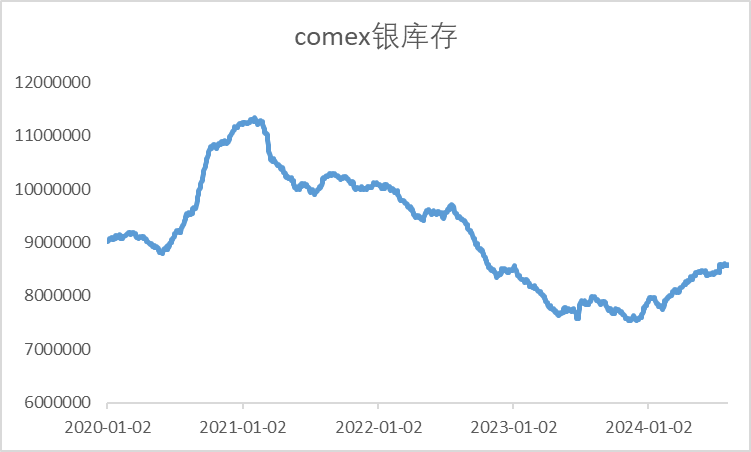

圖6:Comex白銀庫(kù)存年內(nèi)回補(bǔ)

資料來(lái)源:wind,國(guó)投安信期貨

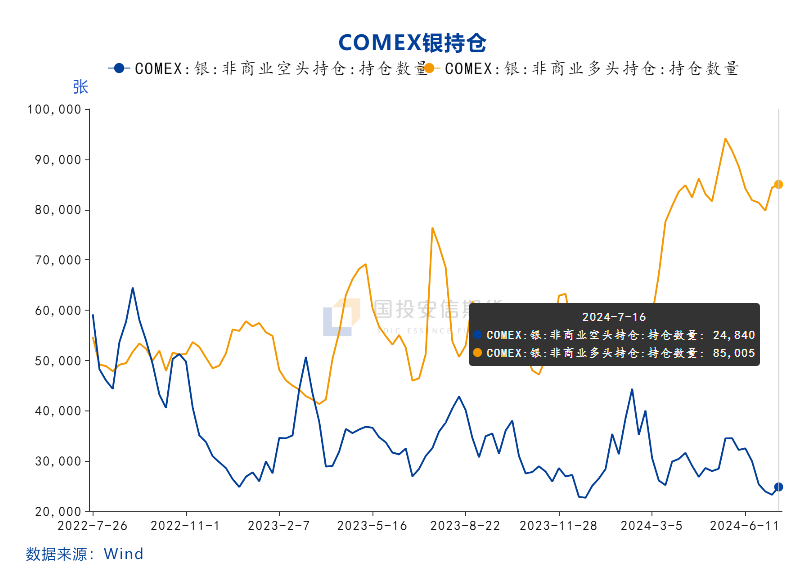

資料來(lái)源:wind,國(guó)投安信期貨上期所庫(kù)存從2021年年初峰值2863噸降至年內(nèi)最低的523噸(6月21日),但隨后出現(xiàn)了明顯交倉(cāng),最新庫(kù)存量為830噸。上海黃金交易所庫(kù)存趨勢(shì)類似,從2020年最高的5280噸降至最近的1684噸,去庫(kù)存態(tài)勢(shì)明顯。Comex庫(kù)存從2021年年初的4億盎司(1.1萬(wàn)噸)回落到年初2.7億盎司(7654噸)的水平,但在2024年全年庫(kù)存呈現(xiàn)回補(bǔ)態(tài)勢(shì),我們可以理解為加息可能挫傷了美國(guó)光伏制造業(yè)生產(chǎn)的積極性,白銀消耗下降。總體來(lái)看,庫(kù)存持續(xù)下滑暗示了全球白銀供需格局總體向偏緊轉(zhuǎn)移。從持倉(cāng)來(lái)看,Comex白銀非商業(yè)多頭持倉(cāng)從年初最低的不足萬(wàn)手凈空,4月快速翻多至凈多3.06萬(wàn)手,7月更是凈多高達(dá)6萬(wàn)手,風(fēng)險(xiǎn)急劇抬升。

圖7:Comex白銀持倉(cāng)凈多集中,風(fēng)險(xiǎn)急劇升高

資料來(lái)源:wind,國(guó)投安信期貨

資料來(lái)源:wind,國(guó)投安信期貨3.2光伏需求情況

國(guó)家能源局?jǐn)?shù)據(jù),2024年1-5月,光伏新增裝機(jī)量79.15GW,相比2023年的61.21GW增長(zhǎng)29.31%;5月新增裝機(jī)19.4GW,相比2023年5月的12.9GW增長(zhǎng)47.6%。2024年3月和4月國(guó)內(nèi)光伏新增裝機(jī)同比均有所下滑,5月新增裝機(jī)重新回到增長(zhǎng)態(tài)勢(shì),且環(huán)比增長(zhǎng)32.5%。

2016~2020年全球和中國(guó)光伏年復(fù)合增速分別為6.4%和11.7%。2021年隨著通脹和2022年天然氣危機(jī)、俄烏危機(jī),全球光伏發(fā)展迅猛加速。根據(jù)SolarPower Europe和中國(guó)光伏協(xié)會(huì)對(duì)全球、中國(guó)光伏裝機(jī)增速的預(yù)測(cè),預(yù)計(jì)2025年全球光伏新增裝機(jī)280GW(年化11%,較為謹(jǐn)慎的預(yù)期,基本沿用了過(guò)去五年的增速外推);預(yù)計(jì)2025年中國(guó)光伏新增裝機(jī)120GW(年化21.6%)。

從供需平衡的角度而言,根據(jù)世界白銀協(xié)會(huì)的數(shù)據(jù),白銀的需求增速近年來(lái)穩(wěn)定在5%以上,主要來(lái)源于光伏、珠寶、銀器和凈實(shí)物投資的增長(zhǎng)。而供應(yīng)方面由于基數(shù)原因,實(shí)際的增速較為有限。注意到白銀協(xié)會(huì)對(duì)于光伏用白銀增速的估計(jì)仍然較為保守,在12.5%,實(shí)際的光伏裝機(jī)增速近兩年已經(jīng)達(dá)到近50%的水平。在這樣偏保守的前提下,全球年度白銀供需連續(xù)出現(xiàn)三年的短缺。

4.總結(jié)與展望

短期看跌,下不設(shè)限。在2008年次貸危機(jī)、2020年美國(guó)銀行及美股熔斷危機(jī)階段,貴金屬均表現(xiàn)為急速下殺的行情。其機(jī)制主要在于:①美元因避險(xiǎn)需求走強(qiáng),這對(duì)以美元計(jì)價(jià)的黃金構(gòu)成了直接壓力。②機(jī)構(gòu)投資者在市場(chǎng)動(dòng)蕩時(shí)往往會(huì)同時(shí)調(diào)整股票和黃金的倉(cāng)位,以平衡風(fēng)險(xiǎn),美股的拋售潮間接導(dǎo)致了黃金空頭回補(bǔ)引發(fā)的流動(dòng)性收緊,進(jìn)而拖累金價(jià)。

但歷史經(jīng)驗(yàn)也表明,危機(jī)結(jié)束后貴金屬往往出現(xiàn)歷史性的大牛市行情,但本輪市場(chǎng)是否會(huì)再次兌現(xiàn)可能需要打一個(gè)問(wèn)號(hào)。區(qū)別于2008年和2020年的狀況,本輪的差別在于美聯(lián)儲(chǔ)、美元對(duì)于全球經(jīng)濟(jì)的控制力在下降,全球各個(gè)主要經(jīng)濟(jì)體的經(jīng)濟(jì)協(xié)同性在下降,影響經(jīng)濟(jì)決策的政治因素在抬升,對(duì)于實(shí)際情形的轉(zhuǎn)變,我們?nèi)孕枰獙?shí)事求是地進(jìn)行跟蹤和甄別。

國(guó)投安信期貨

高級(jí)分析師 吳 江 期貨投資咨詢證號(hào):Z0016394

責(zé)任編輯:張靖笛

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)