來源:中國(guó)貨幣市場(chǎng)

內(nèi)容提要

目前,金融市場(chǎng)上衡量人民幣匯率預(yù)期的指標(biāo)主要有三個(gè),分別是在岸與離岸價(jià)差(CNY-CNH)、風(fēng)險(xiǎn)逆轉(zhuǎn)期權(quán)以及人民幣NDF。三種指標(biāo)從不同角度刻畫了投資者的預(yù)期。三者有時(shí)候趨向一致,有時(shí)候也會(huì)呈現(xiàn)一定的分化,該文逐一驗(yàn)證上述情緒指標(biāo)的有效性。綜合來看,CNY-CNH價(jià)差的準(zhǔn)確性相對(duì)更高。

一、外匯市場(chǎng)上有哪些市場(chǎng)情緒指標(biāo)?

目前,金融市場(chǎng)上衡量人民幣匯率預(yù)期的指標(biāo)主要有三個(gè),分別是在岸與離岸價(jià)差(CNY-CNH)、風(fēng)險(xiǎn)逆轉(zhuǎn)期權(quán)以及人民幣NDF。

在岸與離岸價(jià)差的廣泛存在主要是由市場(chǎng)分割、匯率形成機(jī)制差異以及參與者結(jié)構(gòu)不同所致。如參與者結(jié)構(gòu)方面,在岸市場(chǎng)參與主體為各大銀行,其他金融機(jī)構(gòu)及滿足一定條件的非金融機(jī)構(gòu)也可以入場(chǎng),以時(shí)需盤為主。離岸市場(chǎng)主要面向國(guó)際投資者,由于交易環(huán)境相對(duì)寬松,以交易盤為主,因而對(duì)個(gè)別數(shù)據(jù)和時(shí)間更加敏感。通過分析在岸與離岸價(jià)差,可以觀察到境內(nèi)外投資者的定價(jià)偏差,從而反映不同市場(chǎng)的預(yù)期。

風(fēng)險(xiǎn)逆轉(zhuǎn)期權(quán)(RR)指的是買入/賣出一個(gè)價(jià)外看漲期權(quán)的同時(shí)賣出/買入一個(gè)價(jià)外看跌期權(quán),它的價(jià)格表現(xiàn)為價(jià)外看漲期權(quán)和價(jià)外看跌期權(quán)的隱含波動(dòng)率之差。這兩個(gè)期權(quán)擁有相同的標(biāo)的物、起息日、到期日以及Delta值。通過比較二者隱含波動(dòng)率之差可以發(fā)現(xiàn)某一期限的看漲/看跌期權(quán)更受投資者推崇,從中得到投資者的預(yù)期。譬如當(dāng)美元兌人民幣風(fēng)險(xiǎn)逆轉(zhuǎn)期權(quán)為正時(shí),波動(dòng)率微笑曲線向右偏斜,看跌人民幣期權(quán)更受偏愛,表明更多的外匯市場(chǎng)投資者認(rèn)為人民幣未來會(huì)貶值。

NDF是指無本金交割遠(yuǎn)期外匯(Non-Delivery Forward),合約到期時(shí)只需將約定匯率與實(shí)際匯率差額進(jìn)行交割清算,一般以美元作為結(jié)算貨幣,無需對(duì)NDF的本金,即受限制的貨幣進(jìn)行交割,適用于那些實(shí)行外匯管制國(guó)家和地區(qū)的貨幣。NDF本身就是一種遠(yuǎn)期交易,內(nèi)含對(duì)未來利率和匯率的預(yù)期,常用于衡量海外市場(chǎng)對(duì)人民幣升值或貶值的預(yù)期,其中又以一年期NDF最為常用。通常NDF(1Y)-CNH數(shù)值>0且正值趨勢(shì)增大,代表人民幣匯率貶值情緒上升,反之則代表貶值情緒下降。當(dāng)中美利差過大時(shí),NDF(1Y)-CNH通常會(huì)高估人民幣匯率的貶值預(yù)期。

二、三種指標(biāo)表現(xiàn)一致嗎?

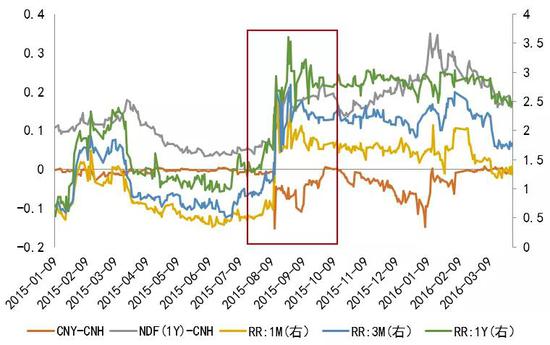

應(yīng)該說三種預(yù)期指標(biāo)從不同角度刻畫了投資者的預(yù)期。通過觀察歷史上的走向,筆者發(fā)現(xiàn)三者有時(shí)候趨向一致。如圖1所示,“8.11”改革引起的軒然大波在各個(gè)市場(chǎng)都有明顯反應(yīng),風(fēng)險(xiǎn)逆轉(zhuǎn)期權(quán)(RR)和NDF指標(biāo)均呈直線上升,而CNY-CNH價(jià)差快速拉大,三種指標(biāo)都表達(dá)了很強(qiáng)的貶值預(yù)期。

圖1 8.11期間三種情緒指標(biāo)表現(xiàn)一致

數(shù)據(jù)來源:彭博資訊、南華研究

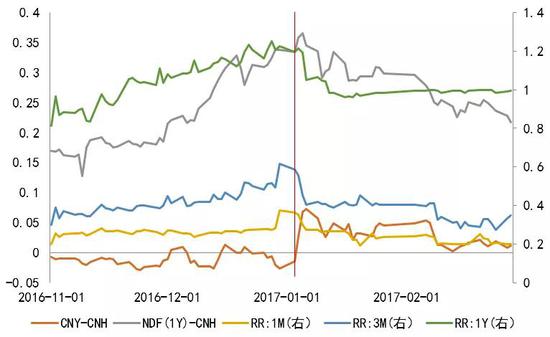

然而,有時(shí)候三者也會(huì)呈現(xiàn)一定的分化,甚至表達(dá)全然不同的態(tài)度。2016年下半年,由于美元指數(shù)大漲,人民幣匯率市場(chǎng)整體貶值預(yù)期較濃,從圖2可以看到,臨近年末風(fēng)險(xiǎn)逆轉(zhuǎn)期權(quán)和NDF所體現(xiàn)的貶值預(yù)期愈發(fā)濃厚,CNY-CNH則表現(xiàn)相對(duì)平穩(wěn)。進(jìn)入2017年后,人民幣市場(chǎng)風(fēng)向一轉(zhuǎn),市場(chǎng)情緒也出現(xiàn)了變化,短期限的風(fēng)險(xiǎn)逆轉(zhuǎn)期權(quán)(包括1M和3M)開始回落,同時(shí)CNY-CNH價(jià)差逐漸回正,預(yù)示人民幣匯率逐漸轉(zhuǎn)向升值方向,然而長(zhǎng)期限的風(fēng)險(xiǎn)逆轉(zhuǎn)期權(quán)(1Y)和NDF并沒有及時(shí)掉頭,特別是NDF,一開始還創(chuàng)了短期新高。

圖2 2017年年初,三種情緒指標(biāo)走勢(shì)出現(xiàn)分化

數(shù)據(jù)來源:彭博資訊、南華研究

三、情緒指標(biāo)的有效性分析

通過上述分析,我們了解到不同的情緒指標(biāo)可能揭示的市場(chǎng)預(yù)期并不一致。假設(shè)市場(chǎng)預(yù)期可以引領(lǐng)市場(chǎng)未來的走勢(shì),那么如何判斷哪個(gè)指標(biāo)更加精準(zhǔn)呢?接下來,筆者逐一驗(yàn)證上述情緒指標(biāo)的有效性。

筆者通過實(shí)證來判斷三種情緒指標(biāo)所代表的升貶值預(yù)期是否能引領(lǐng)一個(gè)星期后的走勢(shì)。具體方法上,以1個(gè)交易日為觀察期,即該交易日的升貶值預(yù)期能否得到后一個(gè)星期走勢(shì)的驗(yàn)證。與此同時(shí),筆者還對(duì)升值預(yù)期和貶值預(yù)期進(jìn)行分組討論,目的是考察情緒指標(biāo)對(duì)人民幣匯率的引領(lǐng)更多體現(xiàn)在升值預(yù)期時(shí)期還是貶值預(yù)期時(shí)期。由于從歷史上看,情緒指標(biāo)變化范圍很廣,考慮到某些小的變化可能只是無序擾動(dòng)的結(jié)果,情緒指標(biāo)數(shù)值只有達(dá)到一定程度才能代表市場(chǎng)形成了特定預(yù)期,因此筆者根據(jù)三種指標(biāo)的特性,采用了不同的標(biāo)準(zhǔn)線。對(duì)于CNY-CNH價(jià)差,設(shè)置了3個(gè)分位數(shù)作為標(biāo)準(zhǔn)線,分別是30%、50%和70%。對(duì)于風(fēng)險(xiǎn)逆轉(zhuǎn)期權(quán)和NDF,以均值±不同倍數(shù)標(biāo)準(zhǔn)差作為劃分,高于上限或低于下限的日期才進(jìn)入觀察的范圍,此處采用的倍數(shù)有0.5、0.8、1和1.2(僅NDF有)。

數(shù)據(jù)樣本選擇上,CNY-CNH價(jià)差選取下午4:30在岸與離岸美元兌人民幣價(jià)格,來源為彭博資訊。風(fēng)險(xiǎn)逆轉(zhuǎn)期權(quán)數(shù)據(jù)選取1W、1M和3M三個(gè)期限的數(shù)據(jù),來源也是彭博資訊。NDF選取1年期的數(shù)據(jù),來源均為Wind資訊。所有指標(biāo)的觀察區(qū)間均為2015年8月11日至2020年7月15日,中間剔除任一市場(chǎng)缺乏交易價(jià)格的日子。

需要說明的是,市場(chǎng)情緒只是反映當(dāng)前市場(chǎng)的升貶值預(yù)期,對(duì)后續(xù)匯率走勢(shì)的引導(dǎo)作用相對(duì)有限,匯率長(zhǎng)期走勢(shì)由基本面決定,投資者情緒僅在短期基本面沒有變化的情況下對(duì)市場(chǎng)價(jià)格產(chǎn)生一定的短期擾動(dòng)。

1. CNY-CNH

CNY-CNH價(jià)差作為情緒指標(biāo)的原理在于兩個(gè)市場(chǎng)的分割。通常而言,CNH的波動(dòng)會(huì)靈活一些。由圖3可知,當(dāng)價(jià)差顯著為負(fù)時(shí),人民幣匯率呈現(xiàn)貶值趨勢(shì),而當(dāng)價(jià)差顯著為正時(shí),人民幣匯率則多處于升值狀態(tài)。

圖3 CNY-CNH價(jià)差與人民幣匯率走勢(shì)

數(shù)據(jù)來源:彭博資訊、Wind資訊、南華研究

根據(jù)實(shí)證分析結(jié)果,可得出以下結(jié)論:

第一,由價(jià)差(CNY-CNH)預(yù)示的升貶值預(yù)期一定程度上可以引導(dǎo)5個(gè)交易日后的走勢(shì)。在價(jià)差達(dá)到70%分位數(shù),即110.7時(shí),5個(gè)交易日后的人民幣匯率升值或者貶值的概率為64.5%。

第二,由價(jià)差(CNY-CNH)預(yù)示的貶值預(yù)期較升值預(yù)期更加有效。進(jìn)一步分析可知,在貶值預(yù)期下,即CNY-CNH小于0時(shí),一個(gè)星期后人民幣匯率貶值的概率為60.3%(50%分位數(shù))、73.6%(70%分位數(shù))。而在升值預(yù)期下,即CNY-CNH大于0時(shí),人民幣匯率升值概率不明顯。

2. 風(fēng)險(xiǎn)逆轉(zhuǎn)期權(quán)(RR)

外匯市場(chǎng)已普遍將風(fēng)險(xiǎn)逆轉(zhuǎn)期權(quán)作為衡量市場(chǎng)預(yù)期的一種指標(biāo)。應(yīng)用到人民幣市場(chǎng),即風(fēng)險(xiǎn)逆轉(zhuǎn)期權(quán)數(shù)值走高,表明人民幣貶值預(yù)期加重,反之亦然。

根據(jù)到期時(shí)間不同,風(fēng)險(xiǎn)逆轉(zhuǎn)期權(quán)可分為1D、1W、1M、3M、6M、9M、1Y等。考慮到1W、1M、3M的交易相對(duì)活躍,且匯率市場(chǎng)相對(duì)而言比較偏向短期化,筆者著重針對(duì)這三種期限進(jìn)行研究。

實(shí)證研究結(jié)果顯示:

第一,對(duì)于一周后的人民幣漲跌情況,風(fēng)險(xiǎn)逆轉(zhuǎn)期權(quán)呈現(xiàn)出一定的預(yù)示作用,普遍準(zhǔn)確率在60%附近。

第二,在多數(shù)情況下,1M的預(yù)示效果相較其他期限更加突出。若1M風(fēng)險(xiǎn)逆轉(zhuǎn)期權(quán)指標(biāo)突破均值±0.8個(gè)標(biāo)準(zhǔn)差,未來一周CNY跟隨風(fēng)險(xiǎn)逆轉(zhuǎn)期權(quán)預(yù)示方向變化的概率為61.8%,若突破均值±1個(gè)標(biāo)準(zhǔn)差,未來一周CNY跟隨風(fēng)險(xiǎn)逆轉(zhuǎn)期權(quán)預(yù)示方向變化的概率為66.3%。

第三,以各個(gè)倍數(shù)標(biāo)準(zhǔn)差的上下限為分界點(diǎn),筆者也將其分為升值預(yù)期和貶值預(yù)期兩組。進(jìn)一步分析可知,與CNY-CNH價(jià)差結(jié)果相同,在貶值預(yù)期下,風(fēng)險(xiǎn)逆轉(zhuǎn)期權(quán)的有效性要遠(yuǎn)遠(yuǎn)好于升值預(yù)期,這或與新興市場(chǎng)貨幣的天然貶值屬性相對(duì)應(yīng)。

3. NDF

作為常用的情緒指標(biāo),我們既可以直接觀察NDF(1Y)的走勢(shì),也可以將NDF(1Y)-CNH作為具體的衡量指標(biāo)。但由于NDF通常包含中美利差因素,當(dāng)中美利差擴(kuò)大時(shí),貶值預(yù)期容易被高估,因此,這里筆者采用(人民幣中間價(jià)/(NDF(1Y)-1年期掉期點(diǎn))-1)來衡量貶值預(yù)期,即利用剔除利差影響后的預(yù)期指標(biāo)來考量NDF的有效性。

實(shí)證研究結(jié)果顯示:

第一,經(jīng)過處理后的NDF具備一定的預(yù)示作用,但準(zhǔn)確率較低,一般在56%左右。

第二,分貶值預(yù)期和升值預(yù)期兩種情況看,可以發(fā)現(xiàn)雖然NDF整體效果并不太理想,但也存在貶值預(yù)期準(zhǔn)確率高于升值預(yù)期的情況。

4. 總結(jié)

通過以上對(duì)三種情緒指標(biāo)的有效性驗(yàn)證,可以發(fā)現(xiàn)對(duì)于未來一個(gè)星期的走勢(shì),三者均具備一定的預(yù)示作用,只是在準(zhǔn)確率上有所區(qū)別。

綜合來看,CNY-CNH價(jià)差的準(zhǔn)確性相對(duì)而言最高,在價(jià)差達(dá)到70%分位數(shù)(即110.7點(diǎn))時(shí),未來一周人民幣匯率跟隨價(jià)差預(yù)示方向變化的概率為64.5%。風(fēng)險(xiǎn)逆轉(zhuǎn)期權(quán)其次,1W、1M和3M三種期限中,相對(duì)而言,1M的準(zhǔn)確率最高,若1M風(fēng)險(xiǎn)逆轉(zhuǎn)期權(quán)指標(biāo)突破均值±0.8個(gè)標(biāo)準(zhǔn)差(即上限1.37或者下限0.10)時(shí),未來一周人民幣匯率跟隨風(fēng)險(xiǎn)逆轉(zhuǎn)期權(quán)預(yù)示方向變化的概率為61.8%,若突破均值±1個(gè)標(biāo)準(zhǔn)差(即上限1.53或下限-0.06)時(shí),未來一周人民幣匯率跟隨風(fēng)險(xiǎn)逆轉(zhuǎn)期權(quán)預(yù)示方向變化的概率為66.3%。最后則是NDF,在本文的分組中,NDF準(zhǔn)確率最高的是均值±1.2個(gè)標(biāo)準(zhǔn)差組,即NDF指標(biāo)突破上限-0.0016或下限-0.0208時(shí),NDF指標(biāo)相對(duì)而言更加具備預(yù)示作用,準(zhǔn)確率為58.6%。

分升貶值預(yù)期情況下,三種情緒指標(biāo)均在貶值情況下更加有效,特別是CNY-CNH價(jià)差。在貶值預(yù)期下,70%分位數(shù)組的預(yù)示率達(dá)73.6%。

作者:戴朝盛、馬燕、周驥、王映,南華期貨研究所

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:郭建

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)