一周回顧

1

債市關(guān)注點(diǎn)從“關(guān)稅”切換到“基本面+流動(dòng)性”

一周回顧-利率周報(bào)

2025.4.21

目前關(guān)稅預(yù)期或仍存反復(fù)可能,或處于上輪第一、第二階段之間,短期仍可能帶來(lái)債市擾動(dòng),但影響權(quán)重或在衰減,后續(xù)財(cái)政貨幣配合節(jié)奏以及基本面演變或再度成為債市交易主線。1)消費(fèi)提振成色如何是未來(lái)基本面演繹核心。2)“適度寬松”預(yù)期已部分定價(jià),但降準(zhǔn)、降息還未兌現(xiàn),配合財(cái)政或是貨幣政策最佳發(fā)力時(shí)刻,4月下旬或5月財(cái)政供給放量,寬貨幣中的流動(dòng)性寬松和資金利率下行或?qū)⑾刃袃冬F(xiàn)。

2

發(fā)行和凈融資下降,10Y和30Y減國(guó)債利差小幅收窄——地方債周度跟蹤20250418

一周回顧-信用周報(bào)

2025.4.21

兼具配置價(jià)值和交易價(jià)值,當(dāng)前地方債投資正當(dāng)時(shí)。以10年期地方債為觀察的錨,2018年以來(lái)利差的調(diào)整頂部或在發(fā)行加點(diǎn)下限的基礎(chǔ)上上浮20-25BP左右,底部或在發(fā)行加點(diǎn)下限附近,當(dāng)前地方債與國(guó)債利差的頂部或在30-35BP上下,底部或在5-10BP上下。

3

業(yè)績(jī)披露及觸發(fā)下修密集期,關(guān)注潛在變化

一周回顧-轉(zhuǎn)債周報(bào)

2025.4.20

本周轉(zhuǎn)債表現(xiàn)弱于正股,估值亦有所下降。相較于前一周抄底情緒作用下整體明顯推升轉(zhuǎn)債估值,本周權(quán)益及轉(zhuǎn)債整體趨于震蕩區(qū)間,因此偏股轉(zhuǎn)債估值有所回落。而部分偏債轉(zhuǎn)債仍受信用風(fēng)險(xiǎn)擾動(dòng)的擔(dān)憂,整體趨弱。策略上,短期轉(zhuǎn)債仍處于蟄伏階段,關(guān)注后續(xù)股債兩端走勢(shì)變化。下周起,年報(bào)業(yè)績(jī)公告進(jìn)入密集發(fā)布期,并且滿足下修條件的轉(zhuǎn)債數(shù)量也將同步上升,配置上,建議以高股息及下修轉(zhuǎn)債為底,重點(diǎn)關(guān)注近期提議下修的案例,尋找潛在強(qiáng)促轉(zhuǎn)股意愿的標(biāo)的。繼續(xù)推薦不對(duì)稱性交易、雙低動(dòng)量及結(jié)合條款博弈。

4

新房成交好于二手房,外貿(mào)承壓明顯——高頻經(jīng)濟(jì)周報(bào)(2025.4.13 -2025.4.19)

一周回顧-高頻經(jīng)濟(jì)

2025.4.19

投資:建筑施工回暖,地產(chǎn)市場(chǎng)結(jié)構(gòu)性回暖。本期水泥庫(kù)容比周度環(huán)比上行3.6pcts,總量明顯低于季節(jié)性水平;水泥價(jià)格指數(shù)周度環(huán)比下行0.42%,水泥發(fā)運(yùn)率與上周持平。螺紋鋼庫(kù)存周度環(huán)比下行5.4%,全國(guó)盈利鋼廠比例周度環(huán)比上行1.3pcts,螺紋鋼表觀需求周度環(huán)比上行9.4%。總體來(lái)看,建筑施工終端需求短期有所回暖。本期30大中城市商品房成交面積7DMA周度環(huán)比上行16.3%。分能級(jí)來(lái)看,一線、二線、三線城市商品房成交面積均上行。本期16城二手房成交面積7DMA周度環(huán)比下行5.4%;全國(guó)城市二手房出售掛牌價(jià)指數(shù)周度環(huán)比小幅下行。本期百城成交土地面積下行,成交土地溢價(jià)率下行,總量明顯回落。

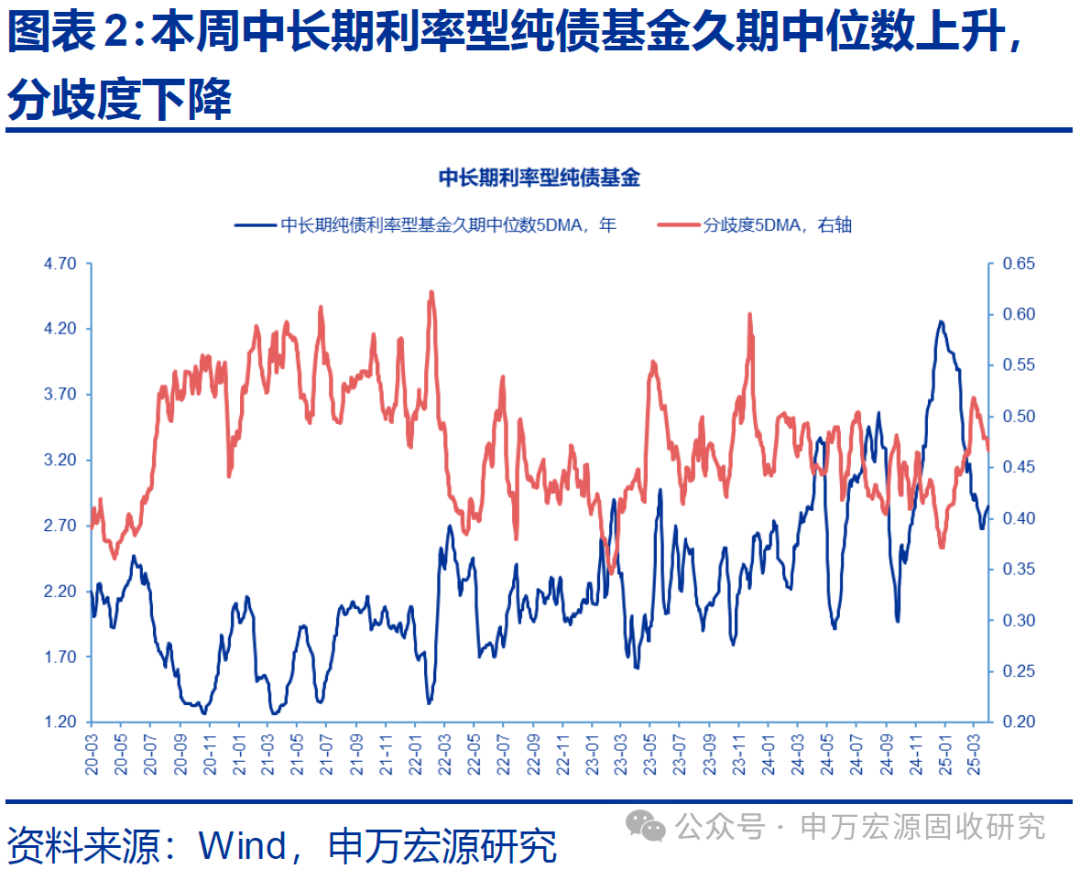

5

債基久期延續(xù)上行,配置盤杠桿率抬升——機(jī)構(gòu)行為觀察周報(bào)20250418

一周回顧-機(jī)構(gòu)行為

2025.4.19

本周中長(zhǎng)期純債基金久期中位數(shù)上升,分歧度下降。截至20250418,全部中長(zhǎng)期純債基金久期中位數(shù)5DMA達(dá)到2.32年,周度環(huán)比增加0.06年,處于近三年以來(lái)88%分位數(shù),久期分歧度5DMA為0.50,周度環(huán)比下降0.01,處于近三年來(lái)71%分位數(shù)。中長(zhǎng)期利率型純債基金久期中位數(shù)5DMA達(dá)到2.84年,周度環(huán)比增加0.05年,處于近三年以來(lái)77%分位數(shù),久期分歧度5DMA為0.47,周度環(huán)比下降0.01,處于近三年以來(lái)67%分位數(shù)。

專題研究

1

轉(zhuǎn)債倉(cāng)位環(huán)比下降,股性配置訴求增加

深度研究

2025.4.24

2025Q1一、二級(jí)債基等固收+基金規(guī)模明顯增長(zhǎng),轉(zhuǎn)債歷經(jīng)Q1權(quán)益高波動(dòng)后在季末配置意愿傾向有所下降,為后續(xù)繼續(xù)參與留有空間。環(huán)比上看,一級(jí)債基轉(zhuǎn)債配置整體倉(cāng)位變化不大,二級(jí)債基倉(cāng)位有所下移。考慮到轉(zhuǎn)債總市值占固收+基金規(guī)模之比不斷下降,后續(xù)在低利率環(huán)境及權(quán)益回暖背景下將大概率呈現(xiàn)平價(jià)與估值共振的向上趨勢(shì)。結(jié)構(gòu)上,Q1基金配置股性偏好上升,表明對(duì)于轉(zhuǎn)債資產(chǎn)收益訴求進(jìn)一步提升。因此,策略上,后續(xù)建議重點(diǎn)關(guān)注短期估值洼地的轉(zhuǎn)債,如當(dāng)前到期收益率為正且具備潛在修正及促轉(zhuǎn)股預(yù)期的相關(guān)標(biāo)的。繼續(xù)推薦不對(duì)稱性交易、雙低動(dòng)量及結(jié)合條款博弈。

2

土儲(chǔ)專項(xiàng)債重啟:存量土地“破局”與地方債務(wù)風(fēng)險(xiǎn)化解的雙向奔赴——區(qū)域化債系列報(bào)告之十

深度研究

2025.4.23

土儲(chǔ)專項(xiàng)債后續(xù)展望:1)本輪土儲(chǔ)以清理存量為目的,或與2024-2028年每年8000億元的“特殊新增專項(xiàng)債”存在部分定位重合。分情形計(jì)算,2025年土儲(chǔ)專項(xiàng)債規(guī)模或在5200億-1.08萬(wàn)億元:2)從前述分析來(lái)看,本次土儲(chǔ)專項(xiàng)債短期收儲(chǔ)的主要對(duì)象集中于城投/城投子公司,化債持續(xù)推進(jìn)背景下,土儲(chǔ)專項(xiàng)債的發(fā)行可有力緩解城投還本付息壓力。

電話會(huì)議

1

固收“申”音:周一論勢(shì)

電話會(huì)議

2025.4.14

團(tuán)隊(duì)介紹

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)