2025年3月中采制造業PMI為50.5(環比+0.3百分點),非制造業PMI為50.8(環比+0.4個百分點),綜合PMI為51.4%(環比+0.3個百分點)。我們對此點評如下:

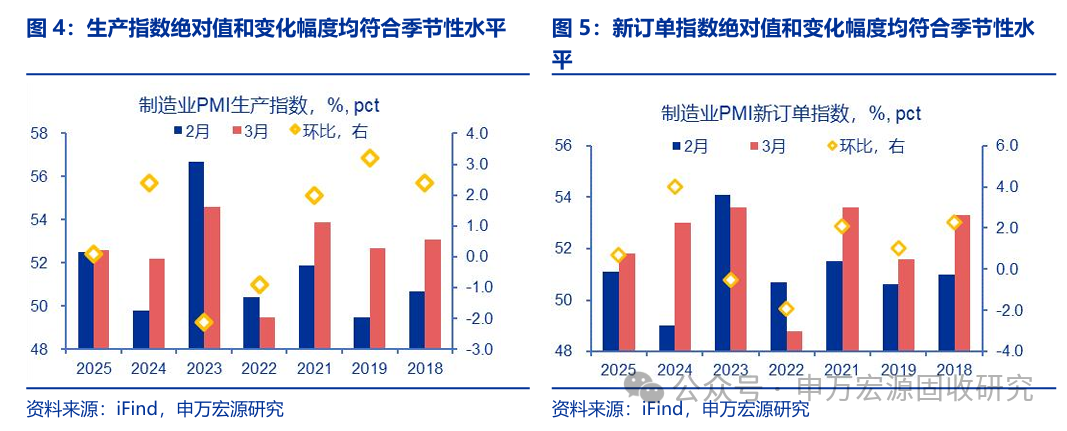

制造業需求加速提升,供需改善格局延續。3月制造業PMI錄得50.5%,較上月提升0.3個百分點,在擴張區間加速改善。生產端來看,本月生產指數環比上行0.1個百分點,錄得52.6%,與可比年份的3月制造業PMI生產指數相比,2025年3月制造業PMI生產指數符合季節性水平。需求端來看,新訂單指數環比上行0.7個百分點,錄得51.8%,與可比年份的3月制造業PMI新訂單指數相比,2025年3月制造業PMI新訂單指數符合季節性水平。考慮到2025年1-2月PMI均值改善幅度明顯高于季節性水平,在此基礎上3月PMI仍在擴張區間進一步改善,顯示經濟動能延續改善。

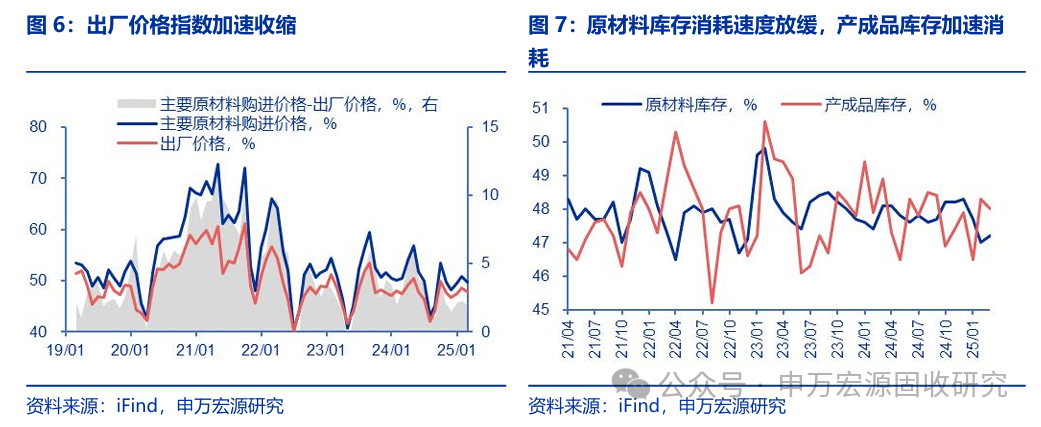

企業原材料庫存消耗放緩,出廠價格指數加速收縮。3月產成品庫存指數環比下行0.3個百分點至48.0%,原材料庫存指數環比上行0.2個百分點至47.2%。近期受原油、鐵礦石等部分大宗商品價格波動因素影響,出廠價格和原材料購進價格指數均回落,一方面受國際原油價格拖累,另一方面顯示企業可能仍處于主動去庫存階段。制造業企業利潤抬升,或由設備更新相關政策帶動。2025年1-2月規模以上制造業企業利潤累計同比增速提升至5.8%,而2024年全年同比增速僅有-3.8%,在大規模設備更新相關政策帶動下,通用設備、專用設備行業利潤增速較高,或是制造業企業利潤改善主要驅動因素。

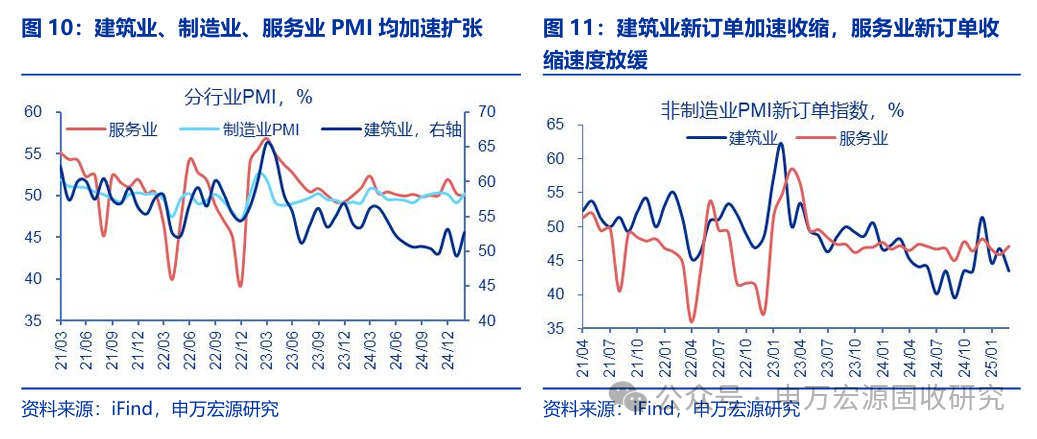

服務業景氣度回升,居民消費意愿增強,投資相關建筑活動穩步推進。3月非制造業PMI服務業環比上行0.3個百分點至50.3%,非制造業PMI商務活動指數為50.8%,環比上行0.4個百分點,居民消費意愿增強,以舊換新疊加消費補貼激活居民線下消費場景,零售業商務活動指數和新訂單指數較上月均有明顯上升。投資相關建筑活動穩步推進,建筑業PMI環比提升0.7個百分點至53.4%,連續2個月環比提升。?

經濟、信貸和PMI數據均指向2025Q1總體經濟景氣度較高,內需拉動作用有望延續,二季度基本面可能存在預期差。2025年擴內需成為政策重心,全年經濟可能呈現“N型”走勢,10年國債收益率或亦呈現“N型”的震蕩市。政策持續發力、內需有效增強的趨勢下,或也難再現“寬貨幣+緊信用”的順暢債牛。1季度央行態度克制,但物價磨底時期尚未達到央行要持續回收流動性的階段,且存在央行恢復國債買入、降準降息的期權,債市震蕩偏弱。展望后續,債市投資策略或需逐漸從久期思維過渡到配置思維,尋找性價比高的品種組合。中短久期信用下沉的票息策略好于拉久期,建議重點把握短久期信用下沉、地方債及1-5年中短端利率債的價值。長債、超長債可能對基本面定價反映不足,需要更高的溢價補償,更多的是波段交易機會。

風險提示:若貨幣政策和財政政策超預期,海外環境變化超預期,則可能導致債市波動增加。

正文

風險提示

若貨幣政策和財政政策超預期,海外環境變化超預期,則可能導致債市波動增加。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)