轉自:北京商報

首批試點養老理財產品亮相至今,已運行了一年半之久,養老理財產品分紅也步入常態化階段。7月25日,北京商報記者梳理發現,目前已有包括光大理財、交銀理財、招銀理財在內的多家理財公司對旗下養老理財產品進行了分紅,用“真金白銀”回饋投資者。從分紅規則來看,不同產品分紅頻率有所差異,有理財公司人士透露,若后續投資運作表現進一步增強,分紅力度也會酌情適度提高。

“真金白銀”回饋投資者

養老理財產品進入密集分紅階段。7月25日,北京商報記者注意到,近日,光大理財對旗下多款養老理財產品進行了分紅,其中,“光大理財頤享陽光養老理財產品橙2027第5期”產品分紅清算天數為T+0,分紅方式為現金分紅,分紅總金額為約65.64萬元,每單位份額可獲紅利為0.0025元。

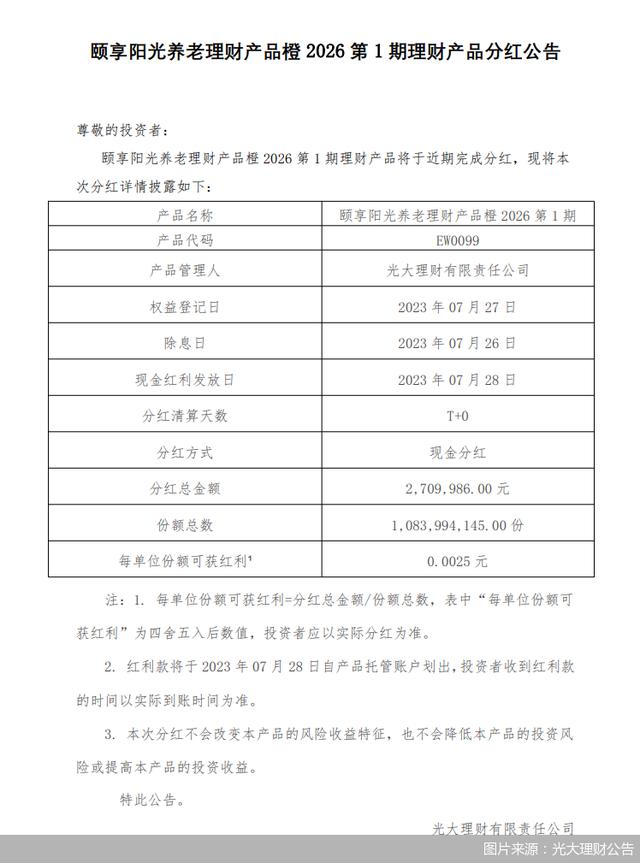

另一款產品“頤享陽光養老理財產品橙2026第1期”產品分紅方式同樣為現金分紅,分紅總金額達到約271萬元,每單位份額可獲紅利0.0025元。光大理財相關負責人在接受北京商報記者采訪時表示,截至目前,該公司共發行了10只頤享陽光養老理財產品,而養老理財產品具有“長期、穩健、普惠”三個特征。根據市場公開數據,截至2023年6月末,該系列的多只產品自成立以來的年化收益居于全市場前列。

上述光大理財相關負責人介紹稱,在該系列的產品說明書中,產品管理人有權于每半年或每季度進行一次及以上的收益分配,該項設計的主要目的是兼顧長周期產品復利效應和“普惠”特征,使投資者切實獲得良好的長期、穩健的投資回報。在該系列產品運行期間,管理人已開展過多次分紅,以最早成立的“頤享陽光養老理財產品橙2026第1期”為例,截至目前已分紅3次,每單位份額的紅利合計為85BP;若后續投資運作表現進一步增強,分紅力度也會酌情適度提高。

在此之前,已有多家理財公司對養老理財產品進行了分紅。6月14日,招銀理財表示,擬對“招銀理財招睿頤養睿遠穩健五年封閉1號固定收益類養老理財產品”進行收益分配,每份理財計劃現金分配金額為0.0075元。今年5月,交銀理財宣布對首發的“交銀理財穩享添福5年封閉式1號理財產品”“交銀理財穩享添福5年封閉式2號理財產品”“交銀理財穩享添福5年封閉式3號理財產品”3款產品首度進行分紅,每份分紅金額均為0.005元。

普益標準研究員鄧皓之指出,在追求穩健收益的目標下,一般養老理財產品封閉期限較長,因此也設置了按月/季/半年/年為周期的現金分紅條款,滿足養老客戶資金流動性需求。同時,更重要的是,基于特殊的老年客群,養老理財產品分紅不僅增加了客戶投資的參與感與獲取感,同時提高了產品的滿意度與購買熱情,用“貨真價實”的收益給予投資者信心和回報。“理財+分紅”的創新模式針對特定的老年客群,滿足了定期提取養老金的需求,也營造出持續收益到賬的良好投資氛圍。

產品凈值走勢穩定

2021年9月,原銀保監會發布《關于開展養老理財產品試點的通知》,隨后在當年的12月,工銀理財、建信理財、招銀理財和光大理財率先在深圳、武漢、成都和青島四地發行首只養老理財產品,養老理財產品業務正式“開閘”。

為進一步推動完善試點,加大養老理財產品供給,監管又將養老理財試點機構由“四地四機構”擴展為工銀理財、建信理財、交銀理財、中銀理財、農銀理財、中郵理財、光大理財、招銀理財、興銀理財、信銀理財、貝萊德建信理財11家理財公司;試點地區擴大至“北京、沈陽、長春、上海、武漢、廣州、重慶、成都、青島、深圳”十地。

與普通理財產品相比,養老理財產品不僅具有普惠、長期等特點,還具有成熟、穩定的特質。從分紅規則來看,不同產品分紅頻率有所差異,例如,建信理財支持按月分紅、招銀理財在發售產品時表示“分紅頻率原則上不少于3次”、中銀理財養老理財產品成立滿兩年后將根據產品運作實際情況每月分配一次收益。

較好的業績是“真金白銀”分紅的基礎,北京商報記者根據中國理財網數據梳理發現,目前存續的51只養老理財產品中,有39款養老理財產品為固定收益類產品,12款為混合類產品,產品凈值、累計凈值均在1以上。業績比較基準方面,養老理財產品業績比較基準偏高,大多數產品的業績比較基準為5%-8%左右,剔除未顯示業績比較基準的產品后,業績比較基準下限為4%,業績比較基準上限為10%。

有行業人士指出,養老理財產品底層資產以債券等固收類資產為主,同時配置了少量股票、基金等高風險資產來提升產品收益,屬于“固收+”產品,對于有長期理財需求、養老需求的穩健型投資者來說是個不錯的選擇。

在融360數字科技研究院分析師劉銀平看來,養老理財產品不同產品的分紅條件及頻率會有一定差異性,一般在市場行情較好的時候,分紅現象更多。今年以來,養老理財產品整體投資業績良好,產品分紅頻次較高。養老理財產品的投資類型大多是固定收益類,大多投資債券類資產,同時通過配置長期非標類資產、權益類資產來增厚產品收益,資產配置策略較為靈活,目前配置權益類資產的比例普遍不高,大多未受股市低迷影響,凈值走勢較為穩定。

打造差異化產品定位

養老理財產品運作穩健,下一步可以在優化產品設計、交易結構、分紅機制方面進行創新,更好地滿足居民養老財富規劃需求。

在優化產品設計方面,鄧皓之建議,應精細化不同層級的投資心理需求,適時靈活調整理財產品運作模式,真正落在客戶的投資心坎上。持續追蹤特定群體并定制化產品服務模式,遵循投資者適當性原則設計適配的理財產品,滿足不同客群的投資偏好,讓理財產品從“一對多”精準到“一對一”。

底層資產配置方面,鄧皓之進一步指出,就養老理財產品的穩定性和收益性兩個特點來看,底層資產的大類配置首先是以穩健優質的長期資產為主,以追求絕對收益為核心目標。輔以多元化組合投資配置,打造差異化的產品定位。

除此之外,投資者基礎金融知識仍需進一步普及。“大部分養老理財產品對應的投資者基礎金融知識水平較差,理財機構應設置不同的養老投資場景,幫助投資者解決養老投資中的各類知識障礙,其次,投資者長期養老規劃意識仍有待進一步增強。養老理財產品應致力于為投資者提供‘一站式’養老投資方案,著重強調服務長期養老目標,幫助投資者樹立科學、理性的養老投資觀,引導投資者通過長期價值投資理念。”鄧皓之如是說道。

談及優化產品設計層面,上述光大理財相關負責人也指出,未來,該公司也會將分紅條款作為未來產品設計過程里的重要一環,將投資運作和投資者需求相結合,更好踐行養老理財的長期性、穩健性和普惠性。

北京商報記者 宋亦桐

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)