新浪財經(jīng)ESG評級中心提供包括資訊、報告、培訓、咨詢等在內(nèi)的14項ESG服務(wù),助力上市公司傳播ESG理念,提升ESG可持續(xù)發(fā)展表現(xiàn)。點擊查看【ESG評級中心服務(wù)手冊】

李岡峰

歐洲天然資源基金

Commodity Discovery

特約分析師

這是一個主要從美國每周的CFTC數(shù)據(jù)公布基金(Managed Positions)在當?shù)仄谪浭袌龅母鞣N部署,繼而反映現(xiàn)時市場對貴金屬的情緒和對短/中期的一個價格判斷。美國每周五收市后公布的CFTC數(shù)據(jù),記錄日為剛過去的周二(如果過去一周原本工作日是假日的話數(shù)據(jù)出爐會延期)。

概要

市場認為聯(lián)儲還會在6月減息的機率從四周前的73.7%跌至上周五的30.2% (即6月減息機會下降)。

預期減息的風險是在于聯(lián)儲——要是美國4、5月份的通脹居高不下,便是筆者早在疫情時預測聯(lián)儲總有一天要在保經(jīng)濟/就業(yè)和保美元二者之間選其一,而我擔心聯(lián)儲選擇的會是后者。即使聯(lián)儲會減息,利率回到之前零也應(yīng)該是接近沒可能。

值得注意的是,美國公布四月份非農(nóng)數(shù)據(jù)優(yōu)于預期,金價觸底反彈。若按此邏輯,一旦美國今年下半年正式出現(xiàn)衰退(但不是滯脹),金價有可能被拖累。

根據(jù)世界黃金協(xié)會,至今年五月份時美國是全球央行擁有最多黃金的國家,高達8133噸,占儲備的78%;中國僅排第7,在德國、IMF、意大利、法國和俄羅斯之后,只有2292噸,更只占其儲備的6.5%。20多年前,已有很多黃金和經(jīng)濟專家認為,那時候中國的黃金只占其儲備~3%,要與已發(fā)展國家很多60%+看齊,金價的升值潛力具大。到現(xiàn)在金價已升至歷史高峰,但中國的黃金儲備作為其總儲備依舊在低水平。

為什么黃金對中國這么重要?看俄羅斯是最佳答案!

LSEG Workspace用戶可以搜尋CFTC尋找最新數(shù)據(jù):

數(shù)據(jù)來源:CFTC/LSEG Workspace

數(shù)據(jù)來源:CFTC/LSEG Workspace*為了方便比較,COMEX黃金的金屬當量除以10、COMEX白銀的金屬當量除以100。

**目前Nymex鈀金的參考性很低。

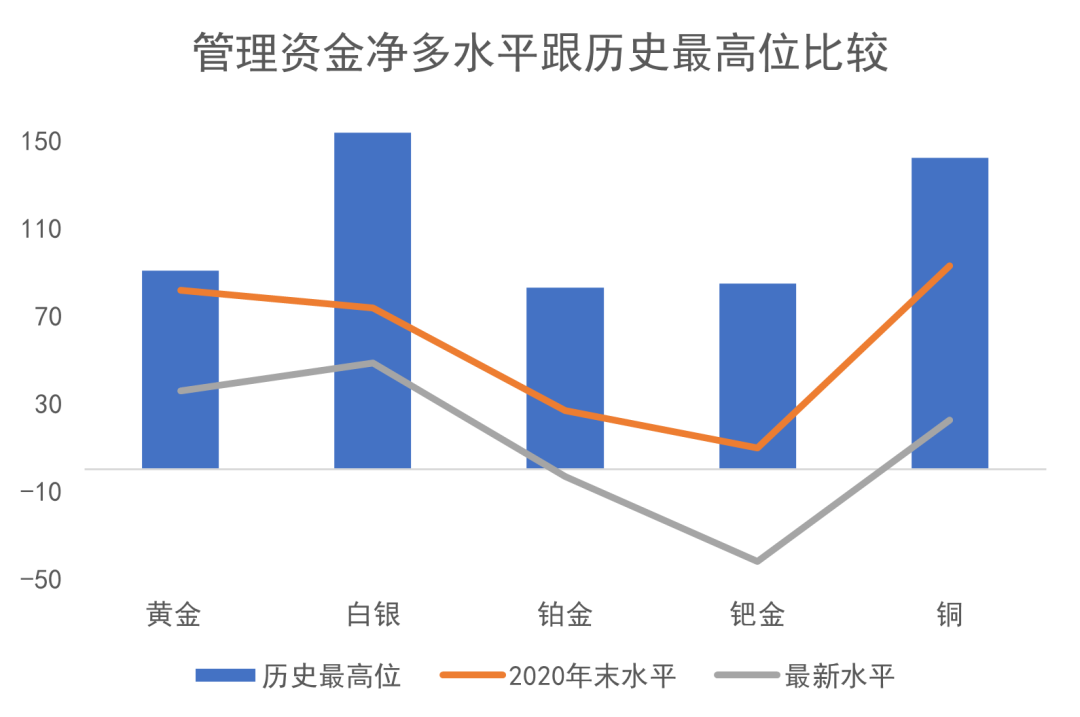

至上周二為止,所有美期金屬期貨的基金持倉平穩(wěn),除了黃金和鈀金外,其余金屬的基金凈多水平繼續(xù)回升。

美期黃金基金多頭上周環(huán)比續(xù)跌6% (連續(xù)6周下跌);基金空頭同時升2%,結(jié)果基金持倉在凈多391噸水平進一步跌至360噸為61周最低水平,也是連續(xù)第81周基金凈多的情況(再之前是連續(xù)46周凈多),亦為2019年9月的歷史最高位908噸的40%。今年至4月29日為止美元金價今年累積升26.3% (上周+28.8%),基金多頭同期內(nèi)累積跌20.8% (上周-16.1%)。

跟金價相關(guān)性較高的白銀其波動一向強于其富表哥,美期白銀多頭上周環(huán)比升16%;基金空頭環(huán)比同時升8%,結(jié)果基金持倉從凈多4071噸進一步升至4860噸,并連續(xù)第61周基金凈多,同時為其高峰期的32%。今年4月29日為止,美元銀價今年累積升14.2%,白銀基金多頭累積升13.4% (上周-2.2%)、空頭累積跌44.8% (上周-48.6%)。

美鉑基金多頭上周環(huán)比升11%;空頭跌12%,結(jié)果上周從凈空14噸進一步回升至凈空3噸。歷史上美鉑基金凈空最長時間連續(xù)維持31周(2018年4月至2018年10月)。

美鈀基金凈空跌至43噸。筆者認為縱使鈀金的大牛市已經(jīng)完結(jié),但要是一天鈀金還是維持在巨大凈空水平,其他貴金屬可能還是比較困難完全轉(zhuǎn)勢。美鈀基金持倉已經(jīng)是連續(xù)126周處于凈空水平處于歷史最長凈空當中。

基金于美國期貨黃金凈多年初至今跌36%(2024年累積升35%)

數(shù)據(jù)來源:CFTC/LSEG Workspace

數(shù)據(jù)來源:CFTC/LSEG Workspace基金于美國期貨白銀凈多年初至今升86%(2024年累積跌1%)

數(shù)據(jù)來源:CFTC/LSEG Workspace

數(shù)據(jù)來源:CFTC/LSEG Workspace基金于美國期貨鉑金凈多年初至今升75%(2024年累積跌152%)

數(shù)據(jù)來源:CFTC/LSEG Workspace

數(shù)據(jù)來源:CFTC/LSEG Workspace基金于美國期貨銅凈多年初至今負轉(zhuǎn)正(2024年累積跌132%)

數(shù)據(jù)來源:CFTC/LSEG Workspace

數(shù)據(jù)來源:CFTC/LSEG Workspace以往資金透過期貨市場控制金屬價格,比如從2020年疫情在全球擴散以來,貴金屬的美期凈多不斷下跌,反映基金是有目的性不讓貴金屬走高。可是到今年首季開始,期貨基金開始平掉多頭獲利,但金價依然高企,反映實物的需求遠超于期貨市場的杠桿。

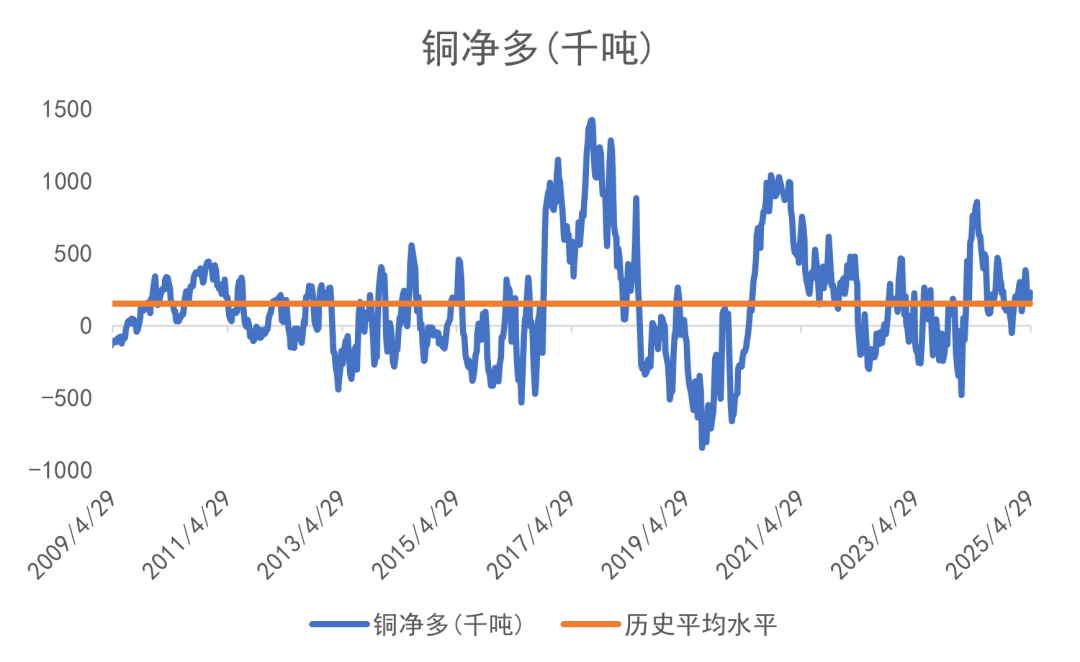

美銅的CFTC每周報告從2007年開始,由于銅于2008年至2016年為熊市,因此美期銅歷史上大部分處于凈空水平其實并不值得奇怪。只不過從2020年開始,因為全球疫情爆發(fā)影響供應(yīng)端及礦山運作,加上市場預期電車對銅的需求強勁,因此帶領(lǐng)銅價走高,更曾創(chuàng)下新的歷史高位。但現(xiàn)時全球的投資理念是全球進入經(jīng)濟衰退,對商品需求減少。

如果問十個行內(nèi)專家,相信十個中有九個都說看好銅的前景,但筆者卻是那第十個。2024年有機會是銅好的最后一年,而明年開始或會出現(xiàn)更具大幅度的下跌——因為現(xiàn)時銅價對中國的中游制造商及下游需求來說已不便宜,并且會不斷尋求更便宜的代替品(比如鋁)。除非印度、美國、中東或非洲會進行一次大規(guī)模的基建革命,否則未來數(shù)年銅價可能會以下行為主。

歷史上銅跟經(jīng)濟及股市的相關(guān)性較高,因此今年如果很好地把握時機,空銅會是一個正路選擇。理論上美國的關(guān)稅在眾多商品中對基本金屬的打擊最為嚴重。

除了黃金避險外,原油(政局風險)、中國具壟斷供應(yīng)的物料(稀土、銻、鎢等)國際價(不是國內(nèi)價)理論上應(yīng)可看高一線。

筆者更新了對短期金價有重要啟示短期方向的金價對金礦股指標。上周,美元金價/北美金礦股比率出現(xiàn)出回升:

數(shù)據(jù)來源:LSEG Workspace

數(shù)據(jù)來源:LSEG Workspace至周五(2號)的金價/北美金礦股比率為 18.063X,較25號的17.84X升1.3%,今年累跌5.6%。2024年累升16.5%。2023年全年累積上升了13.2% (2022年+6.4%),代表礦業(yè)股最少連續(xù)三年回報跑輸實金。

其實從2009/2010年開始,礦業(yè)股走勢一向落后于商品本身,近年連原油/天然氣生產(chǎn)公司也出現(xiàn)相似情況。筆者相信其中原因是因為投資界興起對環(huán)境、社會責任及公司監(jiān)管上 (ESG) 的重視,比如2021年,Blackrock跟英國議會承諾,不再投資在煤礦及原油生產(chǎn)公司上,而他們肯定不是唯一一家基金公司承諾只投資在更重視ESG上的公司及行業(yè)上。

筆者認為,追蹤海外金礦股股價是其中一樣比較靠譜的前瞻性工具,即如果金價繼續(xù)上升但金礦股們出現(xiàn)急跌,就要小心了。

金銀比?

金銀比是其中一個量度市場情緒的指標。歷史上金銀比在大概16-125倍水平運行:

數(shù)據(jù)來源:LSEG Workspace

數(shù)據(jù)來源:LSEG Workspace一般市場越恐慌,金銀比率會越高,比如2020年因為新冠于全球傳播開去,使得金銀比率曾一度升穿120倍的歷史新高。

上周五金銀比指數(shù)為101.316環(huán)比升1.0%,今年累升11.4%,2024年累升13.0%。2023年累計升14.0%,這是自從疫情以來首次出現(xiàn)金銀比重回100大關(guān)上方。最少連續(xù)兩年白銀表現(xiàn)已遜于黃金,代表市場對風險關(guān)注度維持高位。

要注意,無論是美元金價/北美金礦股比率,還是金銀比,都明顯出現(xiàn)觸底回升的趨勢。金融市場明顯進入了經(jīng)濟衰退交易。

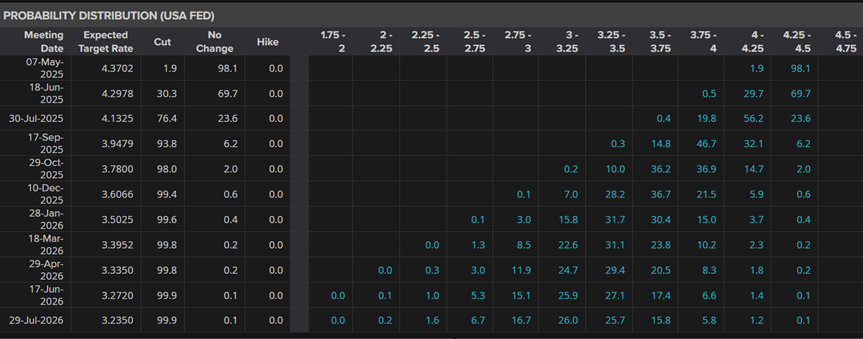

市場估美國六月減息機會下降

執(zhí)筆時市場認為美聯(lián)儲于5月7日維持息率不變的機率從五周前的55.4%升回至上周五的98%:

圖片來源:LSEG Workspace

圖片來源:LSEG Workspace市場認為聯(lián)儲還會在6月減息的機率從四周前的73.7%跌至上周五的30.2% (即6月減息機會下降)。

預期減息的風險是在于聯(lián)儲——要是美國4、5月份的通脹居高不下,便是筆者早在疫情時便預測聯(lián)儲總有一天要在保經(jīng)濟/就業(yè)和保美元二者之能選擇一者,而我擔心聯(lián)儲選擇的會是后者。即使聯(lián)儲會減息,利率回到之前零也應(yīng)該是接近沒可能。

經(jīng)過長時間驗證期貨市場對美國息率走勢的預測,特別是遠期的預期,一般都是錯誤的。因此有沒有一種可能,即使美股暴跌,但假如通脹依舊居高不下,聯(lián)儲選擇的不是繼續(xù)減息而是反手加息?特別是美匯指數(shù)上周跌破100大關(guān),大家要小心說不定2026年中美國的利率有可能比今年最低位還要高。

預計2025年會見到特朗普和聯(lián)儲局角力,對美元或帶來波動,理論對金價應(yīng)該有利。

特朗普想踢走鮑威爾,委任另一個自己人這樣便可以立即降息。不過理論上聯(lián)儲運作獨立于美政府,所以要趕走鮑威爾不容易。鮑威爾這次任期直至2026年5月15日。

金價從高位回落,當中原因包括中國五一假期少了對金價的支撐,其次市場對美國關(guān)稅預判會有所讓步,因此即使美國公布今年首季經(jīng)濟收縮0.3%(市場預期增長0.3%),除了當天股市及金價下跌外,美股重拾反彈趨勢。

要注意,美國公布四月份非農(nóng)數(shù)據(jù)優(yōu)于預期,金價觸底反彈。若按此邏輯,一旦美國今年下半年正式出現(xiàn)衰退(但不是滯脹),金價有可能被拖累。

作為策略,在適當?shù)臅r機下(比如金融市場回穩(wěn)/反彈后),空基本金屬、空美股、多金銀比、持有黃金、現(xiàn)金為王都是正路選擇。

根據(jù)世界黃金協(xié)會,今年首季全球?qū)S金需求同比增加1%至1,206噸。當中全球央行需求為244噸,雖然較去年第四季有所放緩,但依然屬過去三年季度平均水平;全球黃金投資需求(包括黃金ETF)同比跳升170%至552噸。

縱使金價在過去12個月增長38%,但全球礦產(chǎn)金供應(yīng)卻只增加0.3%或2.3噸黃金(!!!),反映金屬商品一般礦產(chǎn)供應(yīng)跟價格并不敏感,礦產(chǎn)供應(yīng)要追上已經(jīng)高企的金價,可能還需要多1-2年時間。而最后,過高的價格又會引來大量礦產(chǎn)供應(yīng)涌現(xiàn)導致供過于求(如鋰)。這就是主要原因為什么商品總是有周期!

另外根據(jù)協(xié)會,至今年五月份時美國是全球央行擁有最多黃金的國家,高達8133噸,占儲備的78%;中國僅排第7,在德國、IMF、意大利、法國和俄羅斯之后,只有2292噸,更只占其儲備的6.5%。20多年前,已有很多黃金和經(jīng)濟專家認為,那時候中國的黃金只占其儲備~3%,要與已發(fā)展國家很多60%+看齊,金價的升值潛力具大。到現(xiàn)在金價已升至歷史高峰,但中國的黃金儲備作為其總儲備依舊在低水平。

為什么黃金對中國這么重要?看俄羅斯是最佳答案!

特朗普急于俄烏事件結(jié)束未必是單純?yōu)榱藘冬F(xiàn)自己競選時的承諾,更有可能是想集中資源對付中國,所以大家不能低估從今年開始至未來兩年的環(huán)球政局風險急劇升溫。

特朗普的想法是一邊增加關(guān)稅希望可以主導美國人的消費方向,但另一方面又希望可以減息來減少民眾負擔。可是眾所周知,美國聯(lián)儲局運作獨立于總統(tǒng),這是一個了不起的設(shè)定,用來防范有總統(tǒng)為了一己之見而為所欲為。

可是因關(guān)稅而導致的通脹,本質(zhì)上跟貨幣貶值的通脹沒一定關(guān)系,畢竟前者是增加了成本/行政導致的更高價格。聯(lián)儲局管的是如果經(jīng)濟過熱便應(yīng)該加息抑制、經(jīng)濟不行則減息刺激經(jīng)濟。聯(lián)儲局偏重理論,認為通脹高則會導致美匯失去價值,但其實關(guān)稅本身就已經(jīng)能幫助美匯走強。舉個例子,一條村里有三個人卻只有二人份餐吃,因為求過于供,所以飯錢當然會出現(xiàn)通脹。聯(lián)儲局為了控制不讓飯錢升到超標,便不斷加息,直到三個人中的一個資不抵債,難以繼續(xù)生存,便剩兩個人和兩份餐。其實這種行為是非常不人道的。

反正特朗普不會退讓。美國失業(yè)率繼續(xù)上升。要是美國經(jīng)濟繼續(xù)惡化,特朗普必然將鍋都丟到聯(lián)儲頭上:我已經(jīng)要求減息了,都是聯(lián)儲那幫人不肯聽我的才弄到你破產(chǎn);選民們你看,咱們是不是應(yīng)該要求聯(lián)儲聽命于美國總統(tǒng)?

因此美股無論是從減息角度還是美國人和方面,今年都難以利好。

未來12至24個月最大的考驗,要是美國開始減息,但通脹壓力重拾升勢后,聯(lián)儲局該何去何從?

以上內(nèi)容純屬作者個人觀點,并不代表LSEG立場。文章內(nèi)容及所有意見僅供參考,不構(gòu)成任何投資建議。本公司并不對其內(nèi)容作任何形式的保證。如因為依賴文章內(nèi)容而招致任何損失,恕公司團體絕不負責。讀者獨自承擔其責任和全部風險。

(轉(zhuǎn)自:Refinitiv路孚特)

新浪財經(jīng)ESG評級中心簡介

新浪財經(jīng)ESG評級中心是業(yè)內(nèi)首個中文ESG專業(yè)資訊和評級聚合平臺,致力于宣傳和推廣可持續(xù)發(fā)展,責任投資,與ESG(環(huán)境、社會和公司治理)價值理念,傳播ESG的企業(yè)實踐行動和榜樣力量,推動中國ESG事業(yè)的發(fā)展,促進中國ESG評估標準的建立和企業(yè)評級的提升。

依托ESG評級中心,新浪財經(jīng)發(fā)布多只ESG創(chuàng)新指數(shù),為關(guān)注企業(yè)ESG表現(xiàn)的投資者提供更多選擇。同時,新浪財經(jīng)成立中國ESG領(lǐng)導者組織論壇,攜手中國ESG領(lǐng)導企業(yè)和合作伙伴,通過環(huán)境、社會和公司治理理念,推動建立適合中國時代特征的ESG評價標準體系,促進中國資產(chǎn)管理行業(yè)ESG投資發(fā)展。

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)