意見領袖 | 劉曉曙

證券分析師通常會從經濟角度觀察金融市場,尤其是股票市場,這是因為大家相信經濟基本面是金融市場運行的錨。經濟狀況直接影響企業的盈利水平、投資者的收入和信心,也就決定了股票市場的走勢。例如,經濟增長強勁時,企業訂單增加、利潤上升,投資者對未來預期樂觀,資金流入股市,推動股價上漲。反之,經濟衰退時,企業面臨困境,投資者信心受挫,股市表現低迷。此外,宏觀經濟政策如利率調整、財政刺激等也會通過影響經濟活動間接作用于金融市場。因此,人們習慣從經濟角度去解讀金融市場的表現,以更好地把握投資機會和規避風險。

人們也常說,股市是經濟的晴雨表。我們是不是也可以從金融市場的表現來發現經濟的波動情況,為進一步的經濟活動提供決策基礎呢?

一、周期更關心二階變量

經濟、股市是否具有可預測性,學術界和實踐派存在很大的分歧。分歧產生的部分原因在于討論的問題在不同層次。實際上,經濟金融指標通常有三個觀測層次,以凈利潤為例:0階變量(凈利潤),1階變量(凈利潤的同比增速),2階變量(凈利潤同比增速的趨勢性變動方向);同樣以股指為例:0階變量(股指點位),1階變量(股指回報率,可用股指的月度數據同比增速來衡量),2階變量(股指回報率的趨勢性變動方向)。因此,GDP增速、凈利潤同比增速、制造業PMI指數、利率、收益率等都是一階變量,它們的趨勢性變動方向是二階變量。我們很多的研究往往容易使用臟亂了,比如把股指點位數和GDP增速、PMI等直接比較分析,這樣不瞎得出結論才怪呢。

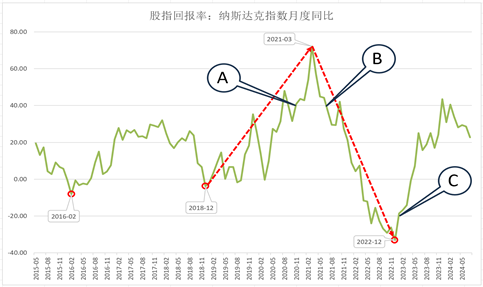

周期分析更多關心的是2階變量,而非0階變量或1階變量。2階變量向上,周期則處在上升通道;若朝下,則處在下行通道。處在上升還是下降通道,對理解經濟金融具有顯著的差別性,比如即使股指回報率一樣(即1階變量的水平相同),但若2階變量不同,即處在不同的上升通道和下行通道,前者看到的將是希望和光明,而后者將面對的是衰退與擔心,如下圖中,A與B對應位置的股指回報率相同,在一階變量意義上兩者無差異,但從2階變量角度來看,則完全不同:A處在上升期,B處在下行期。此外,即便1階變量是負值(比如股指回報率是負的),只要2階變量是正值,即趨勢性朝上,比如示意圖中的C,從周期視角看這個經濟金融指標就是在復蘇改善,就處在周期上升通道中。

二、股市演化具有顯著的周期波動性

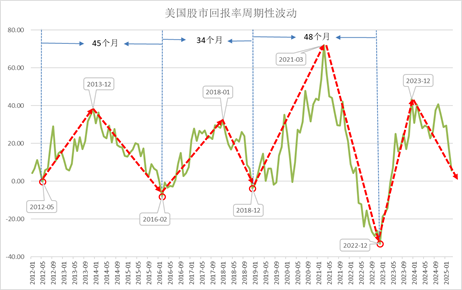

以二階變量來刻畫周期的話,可以發現納斯達克指數等的波動具有明顯的周期波動特性。以一年期收益率來度量的股指回報率走勢雖然不像天體運動般有著嚴格的固定規律,但總體遵循上行-下行-上行-下行-。。。的周期重復模式;以谷底到下一個谷底的距離來度量周期長度的話,每個周期的長度也有著大致的規則性,平均長度約在3-4年。

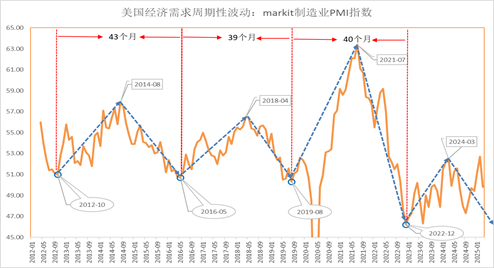

同樣,以二階變量來刻畫經濟活動的周期性,可以發現美國經濟的波動也具有明顯的周期波動。也一樣的遵循上行-下行-上行-下行-。。。的周期重復模式,每個周期的長度也有著大致的規則性,平均長度也約在3-4年。

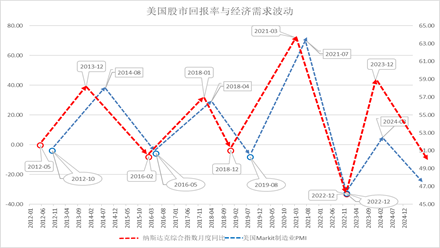

三、股市領先于經濟的周期波動

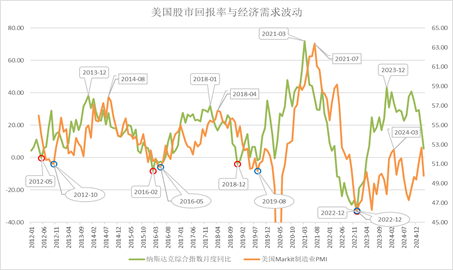

把納斯達克股指一年期收益率和美國Markit制造業PMI這兩個經濟金融指標的走勢疊放在一塊比較,就會發現非常有趣的現象:

(1)相似性:兩者都遵循先上升后下降再上升又下降的模式,周期長度基本相同;相對變化強度也基本保持穩定。(除了自2022年12月以來的這次周期,主要原因是美國正遭遇一次非典型經濟周期,參見《美國正遭遇一次非典型經濟短周期》)。也就是說在二階變量的意義上,股市是經濟的鏡像,更形象的說法應該是股票市場作為經濟的晴雨表,它的收益率波動直接反映了經濟的冷暖變化,是觀察經濟波動的哈哈鏡:鏡子里看到的經濟變動情況雖不是一模一樣的映射,但大體保留了拓撲結構不變,就是那種有點陌生又很熟悉的感覺。

(2)領先-滯后關系:無論波峰還是波谷,股市回報率均領先于PMI,也就是說從二階變量意義上來說,美國股市不僅是經濟的鏡像和晴雨表,同時由于資本市場快速的信息集合與反應能力超過了實體經濟中企業對信息的集合與反應能力,股市也還是經濟周期波動的早報器,股市的二階變量可以提前“預知”經濟周期是將進入上行通道還是將進入下行通道,比如在確認股市回報率觸達峰值后,它可以提前拉警報:經濟波動將拐彎轉為下行。

如果嫌這樣的表述有些繁瑣,我們可以忽略0階變量與1階變量信息,僅保留二階變量的信息,把波谷到波峰、波峰到波谷順序連接起來,則可以更清晰的看到股市與經濟兩者二階變量的相似性及領先-滯后關系。

也就是說,我們可以通過觀察股市的二階變量來窺測經濟二階變量的演化。當然,在實踐中也還可以利用兩個指標序列的谷底或波峰來做交叉驗證,提高確認股市與經濟處在上行還是下行趨勢的概率。

四、延伸閱讀:案例分析

當下,人們紛紛表達了對美國經濟衰退的擔憂,尤其是特朗普揮下關稅大棒之時,認為美國面臨一場“特朗普衰退”,一場“人為制造的衰退”。我們在《特朗普衰退?還是衰退的周期回歸?》一文中對這個問題已有討論,認為美國當前面臨的衰退風險主要源于周期性衰退,而非特朗普衰退,但是特朗普關稅等政策也不可忽視,就像所有的政策都只是讓經濟或收斂或偏離趨勢,特朗普瘋狂的關稅大棒將加劇衰退的下滑程度。

我們從金融視角如何觀察美國這一經濟波動情況呢?怎么通過金融市場表現來發現后續經濟的波動變化呢?

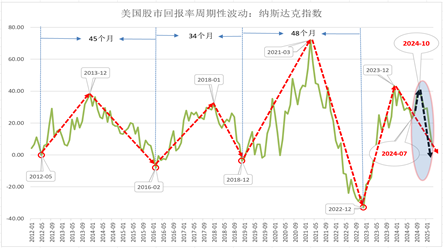

在最近的這輪周期中,美國納指股市收益率在2023年12月達到峰值,然后轉為趨勢下行。但是,在2024年7月份之后出現了強勁的掉頭回升,一度引發對周期下行的懷疑,畢竟此輪經濟周期過程具有非典型特征(參見《美國正遭遇一次非典型經濟短周期》)。

為何會是7月?去年7月13日特朗普在集會中遇刺。正是這關鍵一槍,使得之后特朗普的民調支持度迅速拉升。當市場預期某位候選人獲勝時,會提前反映在其政策可能帶來的經濟影響上。從特朗普上一任期的經驗來看,他的政策主張曾推動美國實現更高的經濟增速以及更好的股票表現:特朗普第一任期內標普500指數年化收益率高達14.1%。特朗普當選預期為美國經濟打了一針強心劑——特朗普執政后的減稅和放松管制政策似乎將刺激美國經濟重現其第一任期的持續繁榮,提升了市場對經濟的信心,美國股市應聲而起,偏離了原來的趨勢下行,經濟隨后也脫離了周期下行軌跡轉為上行,比如Markit制造業PMI在9月份之后出現了強勁上升。

不過,資本市場最終回歸了理性定價。特朗普作為商人政治家,他的政策不僅具有高度的任性、不確定性,貿易保護主義政策主張還具有強烈的收縮性色彩。股市一年期收益率在2024年11月份開始掉頭。緊隨股市,經濟指標也重拾下行,紛紛回頭,比如,美國ISM制造業新訂單指數已連續兩月跌落在榮枯線以下,從2025年1月的55.1%掉頭下降到3月的45.2%;又比如美國Markit制造業PMI在今年3月份翻轉下跌至49.8%,重回榮枯線以下。股市與經濟雙雙再次下行,確認了經濟在走下坡路,處在周期下行的衰退通道中。

股市回報率不止在2024年11月掉頭重回下行通道,而且下行的幅度超過原有的趨勢,也就是股市二階變量的調整已提前反映了特朗普封閉的、收縮的政策主張可能帶來的對經濟嚴重的負面沖擊和傷害。

4月2日,特朗普在白宮簽署了關于所謂“對等關稅”的行政令。美國三大股指應聲出現了連續的暴跌,使得股市回報率更加偏離原來的下行通道,加速往下墜。從金融看經濟的角度,資本市場的反應映射了特朗普政策將對美國經濟及世界經濟造成極度的傷害。

美國經濟下一步會怎么走?你懂了嗎?

(本文作者介紹:清華理學博士、廈大經濟學博士、中國首席經濟學家論壇理事,青島銀行首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。