意見領袖丨許憲春

一、 生產角度

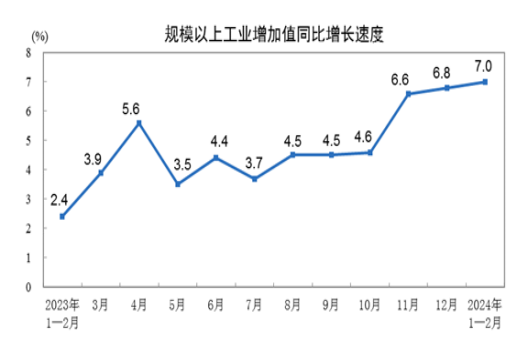

1、工業增加值增速延續了2023年回升的走勢

2023年月度規模以上工業增加值增速呈現回升走勢,最高為12月份的6.8%,最低為1-2月份的2.4%,雖然中間有波動,但整體上是回升的。今年1-2月份增長7%,比2023年12月份提高0.2個百分點,延續了2023年回升走勢。

圖1 2023年1-2月份至2024年1-2月份規上工業增加值實際增長率

2010年之后,中國經濟增速不斷回落,現在的規模以上工業增加值增速能達到7%,是很不錯的。規模以上工業增加值增速為什么會保持回升的走勢?為什么能達到7%的增速?

1)從三大門類來看,規模以上工業增加值增速回升主要是由制造業增加值增速回升帶動的。就三大門類的表現而言,1-2月份采礦業增加值同比增長2.3%,增速較低,呈回落走勢;制造業增加值增長7.7%,電力、熱力、燃氣及水生產和供應業增加值增長7.9%。后兩個門類增加值增速都比2023年12月份提高了0.6個百分點,但它們對工業帶動作用不同。制造業增加值占比大,所以它對規模以上工業增加值增速回升起主要作用。

2)制造業中,高技術制造業和消費品制造業增加值增速回升幅度比較大,對制造業增加值增速回升起到重要帶動作用。具體而言,1-2月份,高技術制造業增加值增長7.5%,比2023年12月份加快1.1個百分點,增幅相對較大;受春節假日消費以及海外市場需求改善共同帶動,消費品制造業增加值同比增長4.7%,增速不高,但與2023年12月份相比,回升了4.4個百分點,回升幅度非常明顯,結束了2022年4月份以后連續低速增長或下降的走勢。

3)分經濟類型看,股份制企業增加值增速對規模以上工業增加值增速起到主要拉動作用。具體而言,1-2月份,國有控股企業增加值同比增長5.8%,股份制企業增長7.3%,外商及港澳臺商投資企業增長6.2%,私營企業增長6.5%。其中比較突出的是股份制企業,其增速高于規模以上工業增加值7%的增速,因此對規模以上工業增加值增速起到主要拉動作用。

4)工業出口由降轉增對工業增加值增速回升起到重要作用。1-2月份,規模以上工業出口交貨值由2023年12月份同比下降3.2%轉為增長0.4%,回升3.6個百分點,結束了此前連續八個月下降走勢。在10大出口行業中,有8個行業出口增速較2023年12月份加快或降幅收窄,其中鐵路船舶航空航天、金屬制品和通用設備等行業出口分別增長32.6%、20.4%、12.3%;汽車行業出口增速雖有所回落,但仍保持13.0%的兩位數增長;消費品制造業出口受海外需求改善拉動,出口增速由上年12月下降10.6%轉為增長4.0%。

5)基數作用和趨勢作用均對工業增加值增速回升產生影響。一是基數作用,2023年,規模以上工業增加值增速呈上升走勢,1-2月份增速最低,僅增長2.4%,所以2024年1-2月份增速較高,基數較低是重要影響因素;二是趨勢作用,2023年12月份規模以上工業增加值增長6.8%是在上年同期僅增長1.3%的基礎上實現的,剔除基數的影響,從兩年平均看,1-2月份兩年平均增長4.7%,較2023年12月份加快0.7個百分點。因此,工業增加值增速回升有兩方面因素:一是基數比較低,導致增速比較高;二是它本身也呈上升的走勢。

2、建筑業增加值有望保持較快增長

2023年,建筑業增加值增長7.1%,比第二產業增加值增速高出2.4個百分點。一至四季度,建筑業增加值分別增長6.7%、8.2%、6.6%、6.7%,均高于工業增加值增速,對第二產業增長作出重要貢獻。

由于固定資產投資(不含農戶)增速比2023年提高,建筑業增加值有望保持較快增長。2023年固定資產投資增速并不高,只有3%的增長,但它的價格是下降的,所以對建筑業增加值有向上帶動作用。今年1-2月份,固定資產投資增速比2023年全年提高了1.2個百分點,而且PPI降幅并沒有明顯收窄,所以建筑業增加值還會保持較快增長。

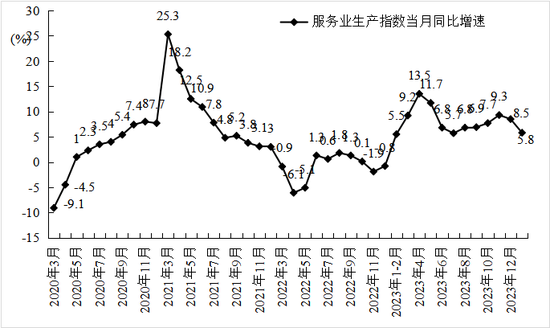

3、服務業增加值增速可能有所回落,現代服務業增加值保持較快增長

1-2月份,全國服務業生產指數同比增長5.8%,比2023年12月份回落2.7個百分點。其中,住宿和餐飲業,交通運輸、倉儲和郵政業,批發和零售業生產指數分別增長12.1%、7.1%、7.0%,增速較快。這些接觸型服務業受疫情影響較大,2023年1-2月份恢復得不太好,今年1-2月份增速較快也有基數的影響。

就現代服務業來看,信息傳輸、軟件和信息技術服務業與金融業生產指數同比分別增長10.4%和8.2%,增速較高。疫情爆發以來,信息傳輸、軟件和信息技術服務業一直保持兩位數增長,包括2020年一季度GDP下降6.9%時,它保持了14.6%的快速增長。目前增速雖然有所回落,但仍然保持兩位數,對一季度以及今年全年服務業增長也會起到重要作用。疫情期間,聚集性服務業受到的影響比較大,疫情之后其增速較快,但恢復到一定程度以后,有可能回歸正常水平。但新動能,特別是信息傳輸、軟件和信息技術服務業還會保持較快增長。

圖2 2020–2024年1-2月服務業生產指數同比增長率

二、需求角度

1、消費需求貢獻率可能會有所回落,新消費業態有望加快增長

2023年,消費需求對經濟增長的貢獻率為82.5%,是歷史上比較高的貢獻率,經濟增長5.2個百分點中有4.3個百分點是由消費需求拉動的。今年消費需求對經濟增長還會起到主要的拉動作用,但相比去年貢獻率可能會有所回落。

新消費業態有望加快增長。1-2月份,社會消費品零售總額同比增速為5.5%,比2023年12月份回落1.9個百分點,比2023年全年回落1.7個百分點;服務零售額增長12.3%,比2023年全年回落7.7個百分點。

1-2月份,全國實物商品網上零售額同比增長14.4%,比2023年全年加快6.0個百分點,比社會消費品零售額增速快8.9個百分點,對社會消費品零售總額的增長起到重要支撐。

圖3 2020–2024年1-2月份社會消費品零售總額同比增長率

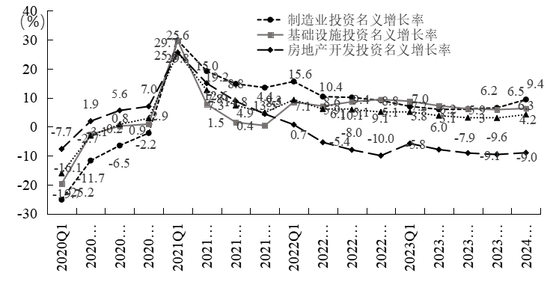

2、投資需求增速有望有所回升,高技術產業投資有望保持較快增長

1-2月份,固定資產投資(不含農戶)同比增長4.2%,增速比2023年全年回升1.2個百分點。

分領域看,制造業投資增長9.4%,增速回升2.9個百分點;基礎設施投資增長6.3%,增速回升0.4個百分點;房地產開發投資下降9.0%,降幅收窄0.6個百分點。其中,制造業投資較快增長對固定資產投資增速回升起到重要拉動作用。但房地產開發投資對固定資產投資增速的拖累比較明顯,2022年房地產開發投資下降10%,2023年又下降了9.6%,今年1-2月份下降9%。

1-2月份,高技術產業投資增長9.4%,其中高技術制造業和高技術服務業投資分別增長10%和7.8%,保持了較快增長。

圖4 2020–2024年1-2月固定資產投資增長率

3、凈出口需求有望回升,貨物出口結構繼續優化

1-2月份,貨物進出口總額同比增長8.7%。其中,出口增長10.3%;進口增長6.7%。2023年,凈出口需求向下拉動經濟增長0.6個百分點。2024年一季度,凈出口需求有望對經濟增長起到向上拉動作用。

一季度,消費需求對經濟增長的貢獻率可能會有所回落,但投資需求、凈出口需求貢獻率可能會有所提升。所以,一季度經濟增長可能會達到5%甚至略高的水平。

三、收入角度

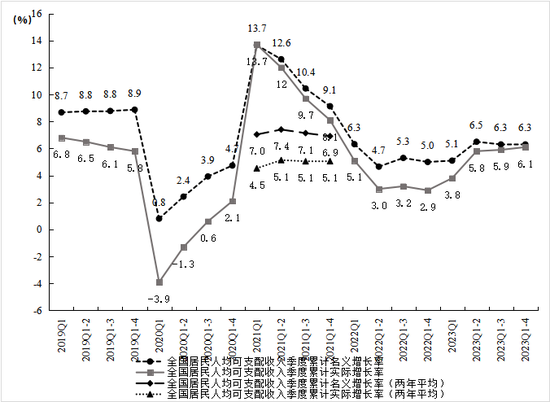

1、居民收入有望繼續保持平穩增長

2023年,全國居民人均可支配收入同比名義增長6.3%,實際增長6.1%,分別比上年回升1.3和3.2個百分點,居民收入平穩增長。今年一季度經濟能夠保持平穩增長,所以,居民收入也能保持平穩增長。2023年居民收入增長快于GDP增長,今年也會保持這種態勢。

圖5 2019–2023年全國居民人均可支配收入季度累計同比名義和實際增長率

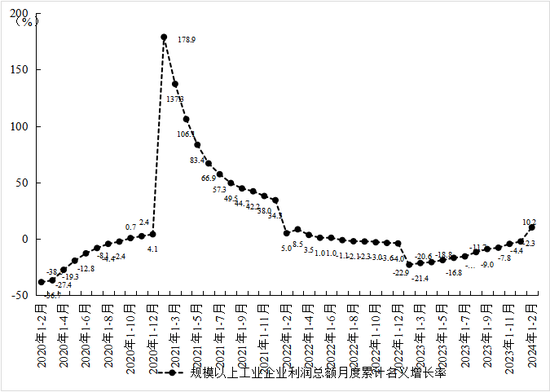

2、規模以上工業企業利潤總額實現較快增長

2024年1-2月份,規模以上工業企業利潤總額同比增長10.2%,由2023年全年下降2.3%轉為較快增長。具體情況而言,1-2月份,在41個工業大類行業中,有29個行業利潤總額同比增長,增長面為70.7%,比2023年全年擴大4.8個百分點。

分門類看,制造業、電力熱力燃氣及水生產和供應業利潤總額分別增長17.4%、63.1%,均實現快速增長;采礦業利潤總額下降21.1%。

裝備制造業利潤增速明顯加快,高技術制造業利潤實現較快增長;消費品制造業利潤持續恢復。

圖6 2020—2024年1-2月份規模以上工業企業利潤總額月度累計名義增長率

四、價格角度

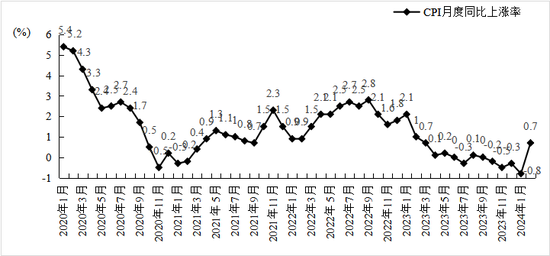

1、消費領域:居民消費價格由降轉漲,核心CPI漲幅回升

1-2月份,全國居民消費價格(CPI)同比持平,1月份下降0.8%,而2月份上漲0.7%,改變了2023年下降的走勢。扣除食品和能源價格后的核心CPI同比上漲0.8%,其中2月份同比上漲1.2%,漲幅比1月擴大0.8個百分點。

2024年居民消費價格漲幅有可能略高于2023年漲幅。目前消費需求不足,所以CPI漲幅明顯上升的可能性不大。

圖7 2020–2024年1-2月份CPI月度同比上漲率

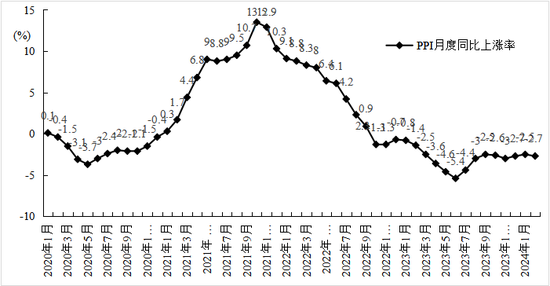

2、生產領域:工業生產者出廠價格持續下降

1-2月份,全國工業生產者出廠價格(PPI)同比下降2.6%。分月看,1月份同比下降2.5%;2月份同比下降2.7%。

如圖示,2021年10月份PPI同比上漲13.5%,隨后漲幅持續回落,一直回落到2023年6月份5.4%的下降,當前基本上保持比較平穩的下降幅度。全國工業生產者出廠價格對工業企業利潤影響比較大,它上漲幅度較高的時候,工業企業利潤往往增速較高;它下降幅度較大的時候,工業企業利潤往往降幅較大。

圖8 2019–2024年1-2月份PPI月度同比上漲率

五、總結

從生產角度看,2024年一季度經濟有望保持平穩增長,其中工業增加值增速延續2023年回升走勢,建筑業增加值有望保持較快增長,服務業增加值增速可能會有所回落,但還是保持較快增長。

從需求角度看,2024年一季度,消費需求貢獻率可能會有所回落,但對經濟增長還是起到主要拉動作用,新消費業態有望加快增長;投資需求增速有望回升,高技術制造業投資有望保持較快增長,凈出口需求增速有望回升,對經濟增長有望實現正的貢獻,貨物出口結構繼續優化。

從收入角度看,居民收入有望繼續保持平穩增長;規模以上工業企業利潤總額實現較快增長。

從價格角度看,居民消費價格由降轉漲,核心CPI漲幅回升;工業生產者出廠價格指數持續下降。

以下觀點整理自許憲春在CMF季度論壇(2024年第一季度)上的發言

(本文作者介紹:CF40學術顧問、國家統計局原副局長)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。