文/新浪財經意見領袖專欄作家 周文淵

風險平價策略常被用來作為長期資產配置的一種方法,其對事件驅動帶來的系統失衡有天然的低抵抗力。

2月下旬以來,全球金融市場陷入極度動蕩之中,危機來了。

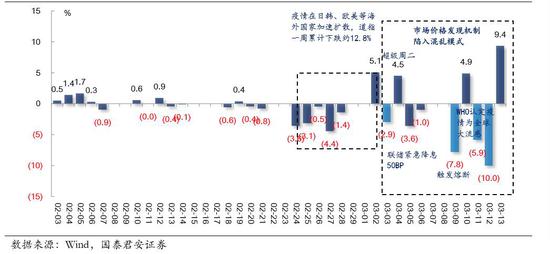

圖1: 2020年2月份前半月美股開始猶豫不前,2月份后半月大幅下挫,3月上半月波動加大

與2008年金融危機不同的是,此次由疫情引發(fā)的危機首先重創(chuàng)的不是大型投資銀行,而是美國大的買方機構,達利歐的橋水基金就是遇到麻煩的著名機構之一。

根據3月18日橋水文件顯示,其全線產品出現大幅回撤,目標波動12%的全天候基金今年跌幅14%,純阿爾法基金更出現20%以上跌幅。橋水基金管理著約1600億美元資產,其中約一半是純阿爾法宏觀戰(zhàn)略資產。自2011年以來,橋水基金平均回報率跌到個位數,2019年,Pure Alpha II出現了20年來的首次出現虧損,盈利下跌0.5%。

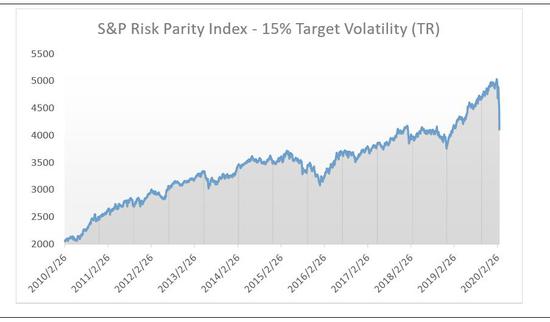

被稱為風險平價的杠桿投資方法因達利歐的成功而聲名鵲起,該策略的核心是根據一系列資產的波動性來分配投資組合。但現在,在市場陷入極度恐慌之中后,風險平價基金卻難以實現風險平衡和對沖。Wealthfront規(guī)模達9.48億美元的風險平價基金在上周一和周三的跌幅均超過8%,S&P風險平價指數和橋水的全天候基金今年以來也已經出現10%以上的跌幅,創(chuàng)近10年來跌幅之最。

圖2:風險平價策略出現崩潰

數據來源:創(chuàng)新策略實驗室,Wind

數據來源:創(chuàng)新策略實驗室,Wind圖3:風險平價系列指數今年以來表現

風險平價策略最早被人熟知離不開橋水的全天候基金(All Weather),全天候基金使用杠桿工具改變資產的收益風險特征,通過均衡各類資產的風險使組合能夠應對不同的經濟環(huán)境,也即全天候策略。該策略能夠在多年來獲得成功,一是因為組合實現資產分散化,不在某類資產中暴露過高風險,二是其配置風險資產與避險資產保持長期負相關性,策略通過對沖投資降低非系統性風險,獲得穩(wěn)定風險溢價。

當前,全球金融市場進入危機模式,資產價格波動率進入極端狀態(tài),大部分風險平價組合基金表現失去往日神奇,3月以來跌幅高達10%以上,到底是什么原因?

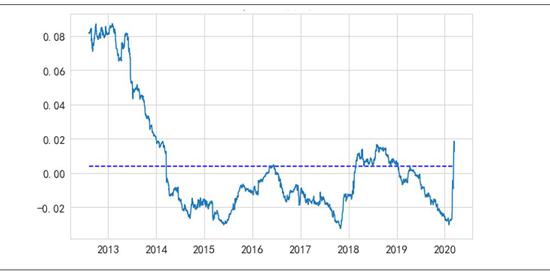

首先是因為資產價格的波動從負相關性迅速轉向正相關性。在流動性沖擊下,各類資產在極短時間內迅速變成正相關,在純多頭的風險平價策略中,組合風險暴露過高,股、債、黃金和商品價格同時下跌造成組合收益大幅下滑。

圖4:大類資產平均相關系數

數據來源:創(chuàng)新策略實驗室,Wind

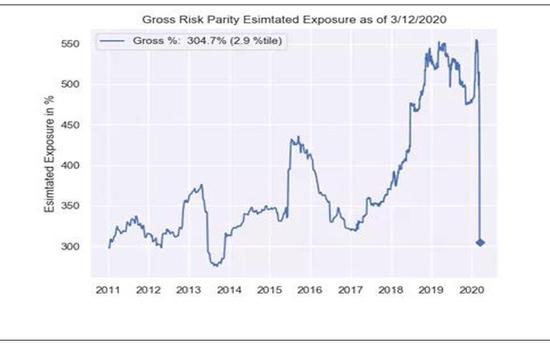

數據來源:創(chuàng)新策略實驗室,Wind其次是因為策略擁擠帶來負反饋螺旋。風險平價模型因其簡單易用,在全球有眾多基金采用該模型構建投資組合,策略的持倉具有高度一致性。根據彭博的報道,在2018年市場便已經有5000億美元資金在進行同類策略,和所有量化被動類策略一樣,當策略體量達到一定程度時,策略的同質化操作會形成負面的反饋。比如在上周美股暴跌時,各類風險平價基金因資產波動率上漲而不得不降低杠桿、賣出權益資產,而賣出操作本身又加劇資產下跌和波動率抬升,進而形成負面的反饋。

圖5:風險平價基金杠桿率水平驟降

數據來源:創(chuàng)新策略實驗室,Nomura

數據來源:創(chuàng)新策略實驗室,Nomura根本上來看,風險平價策略常被用來作為長期資產配置的一種方法,其并不考慮短期的突發(fā)事件性沖擊,僅假設沖擊會影響資產的波動情況,進而根據波動率和相關系數的變化特征做出相應應對,其對事件驅動帶來的系統失衡有天然的低抵抗力。

(本文作者介紹:國泰君安交易投資委員會大類資產配置主管。負責資產配置策略開發(fā)和組合管理,中國人民大學國際貨幣所財富管理研究室執(zhí)行主任,人民大學經濟學院業(yè)界導師。)

責任編輯:趙子牛

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業(yè)領域的專業(yè)分析。