安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

來源:金十?dāng)?shù)據(jù)

最近的數(shù)據(jù)加劇了投資者對美聯(lián)儲可能在各種情況下降息的希望。市場對美聯(lián)儲明年降息近100個基點的押注,相當(dāng)于認(rèn)為經(jīng)濟衰退的可能性在20%左右。

在美聯(lián)儲開啟歷史性反通脹行動的20個月后,投資者現(xiàn)在相信該央行更有可能在短短四個月內(nèi)降息的可能性,而非在可預(yù)見的未來再次加息。

截至上周,芝加哥商品交易所集團(CME Group)的數(shù)據(jù)顯示,利率期貨市場的投資者預(yù)計美聯(lián)儲在2024年5月政策會議之前降息25個基點的可能性約為60%,高于10月底的29%,且預(yù)計到明年年底將有四次降息。

這一樂觀預(yù)期推動標(biāo)普500指數(shù)本月上漲近9%。不過,對美聯(lián)儲降息的押注可以反映經(jīng)濟的不同潛在路徑,而股市并非在所有情況下都能受益。如果美聯(lián)儲是因為經(jīng)濟衰退被迫啟動降息,那么美股可能承壓的可能性更大。

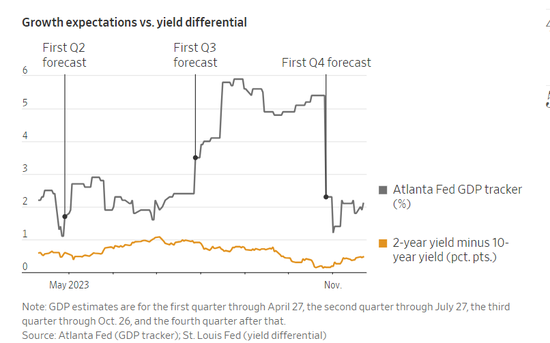

美債市場是出現(xiàn)降息押注的地方之一。長期債券收益率已進(jìn)一步回落至低于短期債券收益率的水平。美債收益率在很大程度上反映了人們對美聯(lián)儲設(shè)定的短期利率在債券存續(xù)期內(nèi)的平均水平的預(yù)期。因此,債券收益率曲線倒掛的跡象通常被視為衰退迫在眉睫的警告,因投資者押注美聯(lián)儲將需要大幅降息以刺激經(jīng)濟增長。

本月股市的反彈則表明,許多投資者預(yù)計會經(jīng)濟出現(xiàn)更為溫和的結(jié)果。他們的預(yù)期是:通脹率回落到美聯(lián)儲2%的目標(biāo),經(jīng)濟增長保持穩(wěn)定,但美聯(lián)儲無論如何都要適度降息,以防出現(xiàn)不必要的經(jīng)濟放緩。

雖然投資者為本月超預(yù)期降溫的通脹報告感到振奮,但一系列疲軟的經(jīng)濟數(shù)據(jù)也引發(fā)了他們對衰退的擔(dān)憂,包括弱于預(yù)期的采購經(jīng)理人調(diào)查以及失業(yè)率上升。

景順(Invesco)固定收益首席策略師羅布·瓦爾德納(Rob Waldner)表示,“實際上市場談?wù)摰氖敲缆?lián)儲在明年不采取任何行動和大幅降息之間的概率分布。”

瓦爾德納屬于認(rèn)為經(jīng)濟衰退的威脅有所增加的陣營。但他表示,他的基本預(yù)期仍然是美聯(lián)儲在不出現(xiàn)經(jīng)濟衰退的情況下實施預(yù)防性降息。

有投資者則警告稱,美聯(lián)儲仍有可能在2024年不降息,這可能會再次推高債券收益率。事實證明,過去幾年美國經(jīng)濟具有彈性,導(dǎo)致美聯(lián)儲多次將利率上調(diào)至高于市場預(yù)期的水平。

Neuberger Berman投資級固定收益全球聯(lián)席主管Thanos Bardas表示,即使通脹持續(xù)放緩,只要經(jīng)濟表現(xiàn)越好,美聯(lián)儲降息的可能性就越小。他指出,有跡象表明消費者和企業(yè)“已經(jīng)適應(yīng)了更高的利率”。

美聯(lián)儲官員一直堅稱其尚未接近討論降息。但他們也表示,一旦確信通脹將達(dá)到目標(biāo),即使沒有經(jīng)濟衰退,他們也預(yù)計會下調(diào)利率。在9月份的最新季度經(jīng)濟預(yù)測中,美聯(lián)儲預(yù)計明年將有50個基點的降息。

美聯(lián)儲主席鮑威爾當(dāng)時曾說過,降息的時機總會到來,但并沒有說具體時間。

市場的降息押注實際上反映了除美聯(lián)儲利率路徑以外的其他因素。盡管大多數(shù)人認(rèn)為美聯(lián)儲明年可能會降息不到1個百分點,但他們相信更大幅度降息的可能性是合理的。

金融咨詢公司卡森集團(Carson Group)全球宏觀策略師Sonu Varghese表示,在過去的經(jīng)濟衰退中,美聯(lián)儲通常會在一年內(nèi)降息約3至4個百分點。因此,押注美聯(lián)儲明年降息1個百分點可能被解讀為投資者相信2024年經(jīng)濟衰退的可能性為25%至33%。

然而,Varghese表示,考慮到一些更溫和的押注,人們預(yù)計的經(jīng)濟衰退的可能性應(yīng)該較低,也許在20%左右。

責(zé)任編輯:周唯

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)