炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

由DeepSeek引發的人工智能(AI)熱潮,正在讓全球投資者開始重新評估中國科技市場和AI領域的投資機會。

摩根士丹利此前對中國股市持低配的觀點,原因是出于對貿易關稅、盈利下行等不確定性的擔憂。但該機構最新發布的報告已有所改觀。“目前投資者逐步認識到,中國的AI發展可能不需要大規模資本投入,即便高端GPU供應受限,仍然具備縮小甚至彌合技術差距的能力。中美競爭的焦點已從貿易關稅拓展到高端制造,現在進一步集中到AI,使該領域的投資邏輯發生變化。中國可能憑借一系列優勢加速AI落地:龐大的工程師儲備、豐富的數據資源、成熟的社交網絡和電商生態、潛在政府政策支持。”摩根士丹利首席中國股票策略師王瀅在發給第一財經的郵件中表示。

該機構近期的投資者交流顯示,上述投資思維的轉變可能更具黏性,并驅動基本面投資,而不僅是依賴于市場對政府刺激政策的短期炒作。

值得一提的是,在AI和科技板塊帶動下,近期相關港股、中概股大漲,恒生科技指數從年初低點至今大漲25%,已逼近去年10月由刺激政策引發大漲后的水平。2月12日,阿里港股漲超8%。

南向資金涌入港股AI主題

近階段,港股氣勢如虹,國內云計算、互聯網等熱門AI標的主要聚集在港股,部分也作為中概股在美國上市,這推動港股進入技術性牛市(由低點到高點上漲20%)。

Janus Henderson Investors大中華區股票負責人、基金經理繆子美對記者提及,DeepSeek大幅提升計算效率,使AI更具成本效益,并能更廣泛地普及。它的崛起是AI產業格局變化的一部分。中國AI公司正在設定新的效率和創新標準,這對全球投資者,尤其是關注AI產業未來發展的人來說,意義重大。

多位海外資管公司投資經理對記者表示,海外長線資金(Long-Only Funds)需要較長的考量周期,目前尚未采取行動,仍處于觀望狀態,但興趣提升是顯而易見的。而來自中國內地的南向資金已經提前采取行動。

數據顯示,年初至今,南向資金持續強勁凈流入170億美元,主要流向IT和通信服務板塊,日均凈流入較2024年的4.2億美元翻倍至8.81億美元。

具體而言,IT板塊占總凈流入的17%(2023~2024年為8%),通信服務占38%(2023~2024年為14%)。2025年以來,IT板塊日均凈流入達到1.48億美元(2024年僅為3400萬美元),通信服務日均凈流入達到3.32億美元(2024年為4800萬美元)。

相較之下,摩根士丹利表示,截至1月31日的數據表明,全球長線資金在IT和通信服務板塊的低配水平仍然較高,且年初至今進一步加大低配。

“由于春節假期減少了交易日,且滬深股通或QFII機制增加了交易門檻,全球投資者對A股相關個股的低配可能更為嚴重。未來,海外投資者可能會重新考慮A股市場的機會。”王瀅稱。

阿里大漲8%繼續引爆行情

摩根士丹利認為,參考移動互聯網等新技術周期的歷史經驗,AI的變現路徑通常分為三大階段——基礎支撐層、基礎設施層、應用層(如ToB/ToC AI產品)。DeepSeek技術降低了AI訓練、推理成本,預計將加速AI應用的普及。

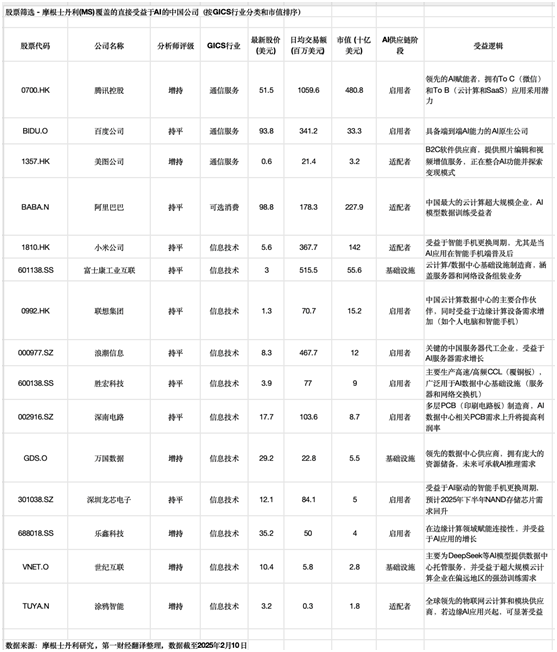

在當前階段,AI基礎設施和早期應用企業可能受益最多,未來,隨著下游AI應用落地加速,更多相關行業和個股機會將逐步顯現。在中國,To C(消費端)AI應用的變現速度預計會領先To B(企業端)。基于自下而上的分析師調研,該機構篩選出15家最直接受益的科技公司,其中IT行業有11家,通信服務有3家,可選消費有1家。

阿里巴巴、騰訊等將是這輪AI熱潮下的頭部受益者。2月12日,阿里港股大漲8%,原因是DeepSeek令投資者意識到,云服務將成為一項重要的基建,而阿里云將是主要受益者之一。另有消息顯示,蘋果的AI生態Apple Intelligence或與阿里巴巴合作。

晨星高級股票分析師Chelsey Tam對第一財經表示:“我們認為,阿里與蘋果的潛在合作在一定程度上驗證了阿里在AI領域的能力以及其通義千問2.5 Max的實力。選擇合適的合作伙伴提供優質的Apple Intelligence體驗,將有助于蘋果在中國重振iPhone的銷售。”

在機構看來,盡管雙方商業合作的具體細節尚未披露,但其最重要的影響在于,阿里能夠通過與蘋果的合作樹立行業標桿,未來可能會有更多公司表達與阿里合作的意愿。

事實上,此前各界就對阿里的前景表示樂觀,原因是AI計算需求增長推動云基礎設施業務發展,阿里云則是阿里旗下的核心業務部分。外界對阿里云獨立上市的猜想也層出不窮。

DeepSeek的崛起加速了AI模型的訓練與推理需求。由于訓練和部署AI模型需要強大的計算資源,中國領先的云計算服務商將受益于AI產業的快速發展。阿里云擁有自研AI芯片“含光”,并提供NVIDIAH100、A100等高端GPU云服務,這將成為AI企業的重要選擇。此外,未來更多國內企業開發AI模型,這些公司很可能選擇阿里云提供的彈性計算資源,而非自建數據中心。

某海外股票研究機構資深分析師對記者表示:“目前美股估值普遍偏貴,而中國科技股基本面沒那么差,存在預期差。所以中國科技板塊,甚至整個中國股市都存在不小的re-rating(估值重估)的機會。”

“長期來看,隨著中國大模型的不斷普及以及更多應用涌現,云服務將成為一項重要的基建。”他稱,作為中國最大的云服務商,結合其開放的生態以及廣大的To B商家,阿里云會是主要的受益者。阿里港股在春節期間PE(市盈率)僅為10倍,PB(市凈率)為1.5倍,都接近歷史低位,這也解釋了近一周投資者的抄底熱情。

數據顯示,阿里近幾年一直處于估值收縮狀態,主要是市場原因及其收入增速放緩。但利潤率穩步提升,Ebitda(息稅前利潤率)從2022年的15.3%改善到2024年的17.5%,而且現金流仍非常充沛,現金及等價物占比達到30%以上。市場的關注點是,在中國經濟仍待復蘇的背景下,阿里電商業務增速能否維持,以及旗下業務會否陸續分拆上市,從而提振估值。

“全面牛市”仍待宏觀經濟復蘇

不過,不可否認的是,當前市場尚未形成“全面牛市”(Beta Rally),而是呈現出AI/科技股與非AI/科技股之間的強烈分化。在更多機構看來,未來仍需關注宏觀經濟尤其是消費復蘇的進展、后續刺激政策的力度以及地緣政治風險的演變。

王瀅表示,若剔除恒生科技成份股,一個定制化的恒生指數在等權重計算下基本持平,在市值加權計算下年初至今僅上漲3%。這表明,近期恒指的上漲主要依賴于AI/科技股的拉動,而其他板塊表現仍然較為低迷。

她認為,短期來看,市場的分化走勢仍將持續,因為通脹下行的趨勢仍在抑制消費和傳統行業的表現。春節后的宏觀經濟數據和最新的一手房銷售數據仍未顯示出明顯的改善跡象。

例如,海南免稅店及部分食品飲料品類在春節假期期間銷售依舊偏弱,反映出消費者信心仍待提升;1月地產銷售(調整春節假期因素)同比增長放緩,房價也呈現環比走弱的趨勢;由于未來一段可能仍處于政策真空期,市場對宏觀面數據放緩的擔憂可能會抑制更廣泛的普漲機會。

“科技創新等領域的突破可能促使政府繼續聚焦于制造業和科技資本開支。”摩根士丹利認為,未來需關注的關鍵風險因素包括:外部風險(貿易摩擦升級或科技限制加劇的可能性)、政策導向(政策還需進一步加大對消費的刺激)、國內市場情緒(需要持續關注政府對創業創新和市場活力的支持力度)。

(文章來源:第一財經)

責任編輯:石秀珍 SF183

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)