炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:IPO再融資組/鄭權

4月22日,南華期貨發布一季報,今年一季度公司營收同比大降46.2%,主要原因是2025年開始對若干交易業務采用凈額法確認收入。

發布一季報前幾天,南華期貨發布了向香港聯交所遞交 H 股發行上市申請的公告。從2019年8月在A股上市以來,南華期貨不斷融資補充資本金,這對于公司發展重資本業務至關重要。但公司重資產業務如投資凈收益連續兩年下降、境內風險管理服務業務收益大起大落,難以成為公司穩定的業績來源。公司輕資產業務也不容樂觀,期貨經紀市占率停滯不前,較十年前下降五成以上,2024年傭金收入也下滑。

值得關注的是,南華期貨2024年經調整的營收中,有近五成收入來自于客戶保證金產生的利息收入。2022-2024年,客戶保證金產生的凈利息收入甚至超過公司凈利潤,換言之沒有客戶保證金公司將虧損。更重要的是,根據期貨監管法規及《民法典》等法律法規要求,客戶保證金歸客戶所有,利息也應當歸客戶所有,但南華期貨卻利用客戶資金撐起了近半收入。

客戶保證金利息收入占比近五成且超凈利潤 但利息是否應該歸客戶?

聆訊資料顯示,南華期貨1996年成立,是一家專注于期貨及衍生品的金融服務提供商。2022-2024年,公司經調整后的經營收入分別為9.54億元、12.93億元及13.55億元。

南華期貨業務總共分為四大類,分別是境內期貨經紀、境內風險管理服務、境內財富管理、境外金融服務。其中,期貨經紀收入占調整后的營收的比例最高。

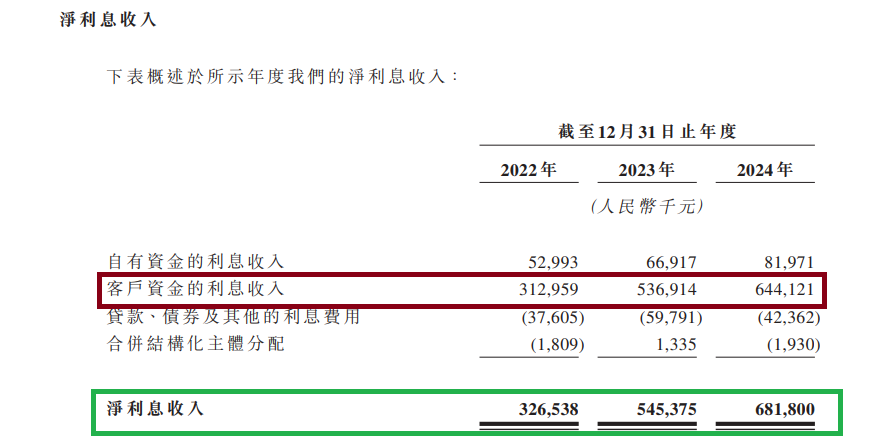

事實上,南華期貨還有一項隱形的業務,即靠客戶保證金及自有資金吃銀行利息的凈利息收入。2022-2024年,公司凈利息收入分別為3.27億元、 5.45億元、6.82億元,分別占同年經營收入的4.8%、8.7%及11.9%,分別占經調整經營收入的34.2%、42.2%及 50.3%。2024年,公司調整后營收(按照新準則都應該調整)中,有50%來自凈利息收入。

來源:招股書

來源:招股書那南華期貨的凈利息收入從何而來?招股書披露,公司客戶資金的利息收入是凈利息收入的最大組成部分,在2022年、2023年和2024 年,客戶資金產生的利息收入分別為3.13億元、 5.37億元、6.44億元,分別占凈利息收入的95.8%、98.4%和94.5%。換言之,2024年,南華期貨經調整總營收中有近五成來自客戶保證金產生的利息收入。

2022-2024年,南華期貨的歸母凈利潤分別為2.46億元、4.02億元、4.58億元,皆低于同期來自客戶保證金產生的凈利息收入。換言之,如果沒有客戶保證金利息收入,南華期貨將連虧三年。

招股書顯示,在往續記錄期間,南華期貨的客戶資金利息收入主要受以下因素影響:一是根據市場情況厘定的利率;二是客戶權益規模。利率受國家貨幣政策及市場現行利率的影響,如果利率降低,南華期貨的營收受很大影響。

而客戶權益規模,是南華期貨凈利息收入的最主要源泉。截至2022年、2023年和2024年12月31日,南華期貨境內期貨經紀業務的客戶權益分別為191億元、212億元和316 億元;境外期貨經紀業務的客戶權益分別為99億港元、104億港元和119億港元。同期,公司境外期貨、證券及杠桿式外匯經紀服務的客戶權益總額分別為119億港元、125億港元和138億港元。

來源:《期貨公司保障金封閉管理辦法》

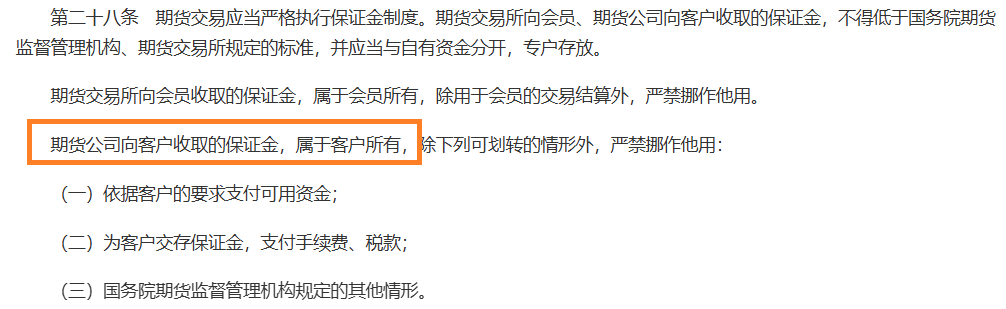

來源:《期貨公司保障金封閉管理辦法》值得思考的是,南華期貨拿客戶資金的利息收入占為己有是否合法?根據《期貨交易管理條例》 第二十八條之規定, “期貨公司向客戶收取的保證金,屬于客戶所有”。《期貨公司保障金封閉管理辦法》第二條規定,“期貨公司客戶保證金按照封閉運行原則,必須全額存入從事保證金存取業務的期貨保證金存管銀行,與期貨公司自有資金相互獨立,分別管理。”

根據法律及上述監管規則,期貨公司客戶的資金的所有權當然屬于客戶。

來源:民法典

來源:民法典根據《民法典》第三百二十一條規定,法定孳息,當事人有約定的,按照約定取得;沒有約定或約定不明的,按照交易習慣取得。而銀行存款利息屬于法定孳息,交易習慣就是利息收取按照“利隨本走”的原則,即利息歸屬于存款所有人。

換言之,如果南華期貨沒有與客戶明確約定保證金的利息歸南華期貨所有的話,那每年利用客戶資金收取的幾億元收入則有待商榷。

重資產業務:投資凈收益連續下降

資料顯示,南華期貨2019年8月在A股上市,募資3.38億元。2021年4月,南華期貨通過定增募資3.35億元。2022年,公司兩次發行金融債,合計募資5億元。目前,南華期貨正在推進可轉債發行,計劃募資不超過人民幣 12 億元。此次港股IPO,南華期貨還沒有披露募資金額。

來源:wind

來源:wind作為作為非金融機構相關期貨公司,相比券商系期貨公司,南華期貨的資本實力有“先天不足”的劣勢,因此不斷補充資本金至關重要。即便與同行非券商系期貨公司相比,南華期貨的資產負債率最高。以2023年為例,南華期貨的資產負債率為89.78%,永安期貨、瑞達期貨、弘業期貨的數值分別為82.4%、80.48%、80.16%。

研究認為,期貨市場交易量高企,但是期貨行業盈利能力仍待提升。我國期貨行業具有顯著的“大市場,小行業”特點。目前我國期貨行業頭部地位多被券商系期貨公司占據,且分化趨勢逐步加劇。2015-2022年,期貨市場交易額CR5和 CR10分別從25.7%和42.14%提升至 48.52%和66.06%。同時,由于期貨行業收入較為依賴經紀業務,盈利模式單一,當前行業同質化競爭日趨激烈,經紀業務傭金率整體呈現下行趨勢。

資料顯示,南華期貨期貨交易金額在國內的市場占有率整體上呈下滑趨勢,在經紀業務市場份額難以突破且傭金率下行的背景下,開拓經紀業務以外的業務是必然。

資料顯示,南華期貨除了經紀業務、資管業務(收入占比較小)之外,其他業務主要境內風險管理服業務的收入及境外業務收入。其中,境內風險管理服業務是重資產業務,具體包括包括場外衍生品、基差貿易及做市。

2022-2024年,南華期貨境內風險管理服務業務的經營收入分別為59.9億元、49.99億元及44.85億元,分別占同期總營收的87.8%、80%及78.5%;經調整經營收入分別為1.22億元、0.45億元及1.28億元,分別占該等期間經調整經營收入的12.8%、3.5%及9.4%。

南華期貨的境內風險管理服務業務屬于典型的重資本業務,需要占用很多資金,尤其是場外衍生品、基差貿易中的投資還帶有杠桿,因此該業務的波動對公司整體業績影響很大。2023年和2024年,南華期貨境內風險管理服務業務的經營收入連續兩年下滑,降幅分別為16.5%、10.3%。盡管經調整經營收入在2024年是增長趨勢,但也是大起大落波動很大。

從利潤表的科目看,南華期貨重資產業務的投資凈收益連續兩年大幅下滑。例如場外衍生品及基差貿易中持有和處置合約所得收益、長期股權投資及自營投資的收益,于2022年、2023年及2024年,分別產生凈投資收益8500萬元、3890萬元及2790萬元,2023年和2024年同比下降54.23%、28.28%。

輕資產業務:期貨經紀市場份額十年大降五成以上

南華期貨輕資產業務也不容樂觀,2024年期貨經紀業務收入下降 市場占有率停滯不前。

招股書顯示,2022年、2023年及2024年,南華期貨境內期貨經紀業務賺取的經紀傭金分別為3.5億元、4.04億元及3億元,占同年經營收入的約5.1%、6.5%及5.3%,分別占同年經調整經營收入的36.7%、31.3%及22.1%。

2024年,公司期貨經紀業務收入大幅下滑25%,研究認為是受競爭加劇、返傭減少等因素影響。

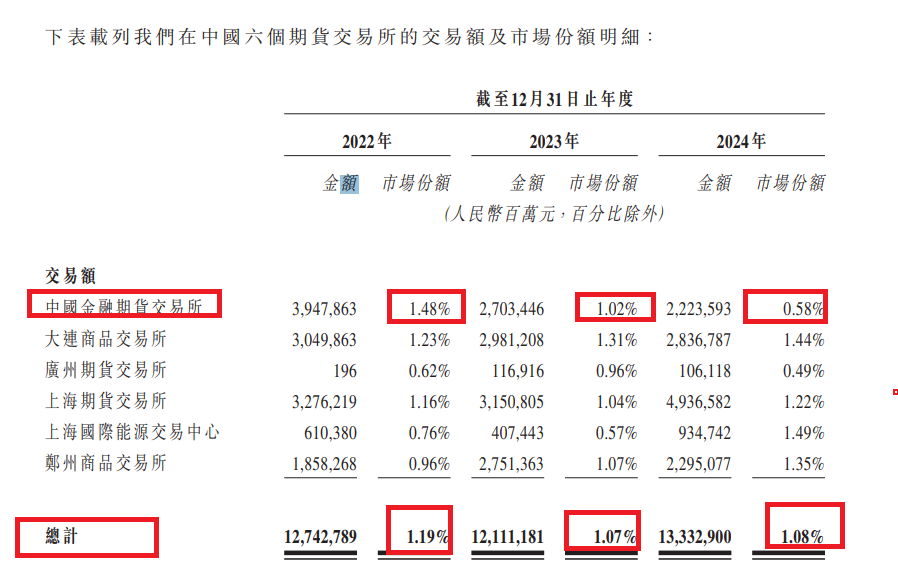

南華期貨期貨經紀業務的市場份額也停滯不前,2022-2024年在六個期貨交易所的市場份額分別為1.19%、1.07%、1.08%,2024年雖略有提升,但整體上處于整體下滑的趨勢。

來源:招股書

來源:招股書據南華期貨A股IPO招股書,按成交金額計算,2014-2016年,公司境內期貨經紀業務市場占有率分別為2.57%、2.99%和1.93%。十年間,南華期貨境內期貨經紀的市占率降了五成以上,從2.5%左右降到1%左右。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)