京東工業(yè)是一門更苦更慢的生意?增速持續(xù)下滑 IPO前估67億美金貴不貴|港股IPO

出品:新浪財經(jīng)上市公司研究院

文/夏蟲工作室

核心觀點(diǎn):大族數(shù)控盡管業(yè)績高增,但增長質(zhì)量似乎堪憂,一方面,公司現(xiàn)金流持續(xù)下滑,是否犧牲質(zhì)量換規(guī)模增長?另一方面,公司毛利率持續(xù)下滑,且低于行業(yè)均值,這又是否折射出其產(chǎn)業(yè)鏈話語權(quán)弱,相關(guān)行業(yè)競爭力是否真的強(qiáng)?此外,公司分拆募資項(xiàng)目進(jìn)展緩慢,累計投入進(jìn)度僅51%左右,此次計劃港股二次上市募資必要性是否存疑?

2025年以來,A股上市公司赴港股上市持續(xù)升溫。根據(jù)公開資料不完全統(tǒng)計,已有超過30家A股上市公司遞表或正式發(fā)布相關(guān)港股籌劃上市公告。

來源:公開資料,部分截圖

為何引發(fā)A股上市公司港股二次上市熱潮?

一方面,港股作為國際化資本市場,或有助于相關(guān)公司全球化業(yè)務(wù)布局。我們發(fā)現(xiàn),多家公司在公告中都提到了“助力全球化發(fā)展”等理由。

如3月12日,藍(lán)思科技公告宣布,為進(jìn)一步推進(jìn)全球化戰(zhàn)略布局,提升國際品牌形象,增強(qiáng)綜合競爭力,公司擬發(fā)行境外上市外資股(H股)股票,并申請?jiān)诟劢凰靼鍜炫粕鲜校?月20日晚,大族數(shù)控發(fā)布公告,公司擬發(fā)行H股股票并在香港聯(lián)合交易所主板上市,其表示,此次籌劃港股上市主要是基于公司長期發(fā)展規(guī)劃,旨在深入推進(jìn)公司全球化戰(zhàn)略進(jìn)程,加速境外資本平臺建設(shè),有效提升公司在國際市場的綜合競爭力。

另一方面,相關(guān)政策也支持港股二次上市。

據(jù)悉,2024年4月,國務(wù)院出臺《關(guān)于加強(qiáng)監(jiān)管防范風(fēng)險推動資本市場高質(zhì)量發(fā)展的若干意見》,證監(jiān)會基于此文件,與香港方面加強(qiáng)合作,推出五項(xiàng)措施以優(yōu)化滬深港通機(jī)制,并助力香港提升其國際金融中心的地位,推動兩地資本市場的協(xié)同發(fā)展。其中提到一項(xiàng)便是“支持內(nèi)地行業(yè)龍頭企業(yè)赴香港上市”。

基于上述背景,我們將對相關(guān)港股擬上市或轉(zhuǎn)H股上市公司進(jìn)行深入復(fù)盤,看看相關(guān)標(biāo)的質(zhì)量究竟如何?港股二次上市募資又是否合理等等。

來源:wind,部分截圖

產(chǎn)銷兩旺增長質(zhì)量幾何?產(chǎn)銷率下降現(xiàn)金流變差

4月20日晚,大族數(shù)控發(fā)布計劃港股上市公告。

大族數(shù)控專注于 PCB 領(lǐng)域的專用設(shè)備,產(chǎn)品覆蓋多層板、HDI 板、IC 封裝基板、撓性板及剛撓結(jié)合板等所有細(xì)分PCB產(chǎn)品的壓合、鉆孔、曝光、成型、檢測等關(guān)鍵工序,是全球PCB專用設(shè)備行業(yè)中產(chǎn)品線最廣泛的企業(yè)之一。

PCB 作為電子元器件之母,是電子元器件的支柱和連接電路的橋梁。PCB 專用設(shè)備產(chǎn)業(yè)鏈的上游主要為模組、光學(xué)器件、控制電子件、機(jī)械器件、鈑金機(jī)加件等器件生產(chǎn)商,下游為PCB制造商(如鵬鼎控股、東山精密、深南電路等)。半導(dǎo)體芯片與多層板、HDI 板、IC 封裝基板、撓性板及剛撓結(jié)合板等各類 PCB 板及零部件進(jìn)行裝配后廣泛應(yīng)用于 5G 通信、計算機(jī)、汽車電子等各類終端電子產(chǎn)品,是電子信息產(chǎn)業(yè)鏈的重要組成部分。大族數(shù)控的盈利模式主要為主要通過向下游 PCB 制造商銷售產(chǎn)品及提供服務(wù)實(shí)現(xiàn)收入及盈利。

公司業(yè)績更是翻倍式增長。2024年公司實(shí)現(xiàn)營收33.43億元,同比增長104.56%;實(shí)現(xiàn)歸母凈利潤3.01億元,同比增長122.20%。

對于高增的業(yè)績,一方面,公司或受益于AI浪潮及消費(fèi)電子復(fù)蘇等影響;另一方面或因?yàn)樯夏甑突鶖?shù)所致。

大族數(shù)控的公司下游客戶為 PCB 制造商,終端電子的需求與專用設(shè)備的投資具有正向相關(guān)性。從電子終端產(chǎn)品領(lǐng)域來看,2024年市場增長引擎為 AI 產(chǎn)業(yè)鏈中基礎(chǔ)設(shè)施端的服務(wù)器及數(shù)據(jù)存儲,增速高達(dá) 45.5%,加上個人電腦、智能手機(jī)、消費(fèi)電子等占比較大的市場回歸成長通道,彌補(bǔ)了通訊產(chǎn)業(yè)有線網(wǎng)絡(luò)設(shè)施、無線網(wǎng)絡(luò)設(shè)施、汽車等領(lǐng)域的下滑,2024 年全球電子終端市場綜合增長率為4.9%。公司稱,報告期內(nèi)公司營業(yè)收入較上年同期顯著上升,主要原因系受益于 AI 產(chǎn)業(yè)鏈基礎(chǔ)設(shè)施需求爆發(fā)的推動,疊加消費(fèi)電子復(fù)蘇、汽車電子技術(shù)升級等多重利好因素影響,電子終端產(chǎn)業(yè)營收快速增長,帶動全球 PCB 產(chǎn)業(yè)全球的市場規(guī)模上升及下游客戶資本支出增加,從而拉動公司 PCB 專用加工設(shè)備訂單的增長。

我們從產(chǎn)銷數(shù)據(jù)發(fā)現(xiàn),公司呈現(xiàn)出產(chǎn)銷兩旺,銷量同比增長116.83%、生成同比增長79.53%。然而需要注意的是,公司24年產(chǎn)銷率相比23年有所下降,24年產(chǎn)銷率為104.54%,而上一年產(chǎn)銷率為115.53%。

公司22年23年?duì)I收持續(xù)大幅縮水,23年處于歷史低點(diǎn)。值得一提的是,盡管公司24年?duì)I收高增,但營收水平仍未恢復(fù)高峰時21年的水平,24年?duì)I收額僅為僅為21年高峰時的81%左右。

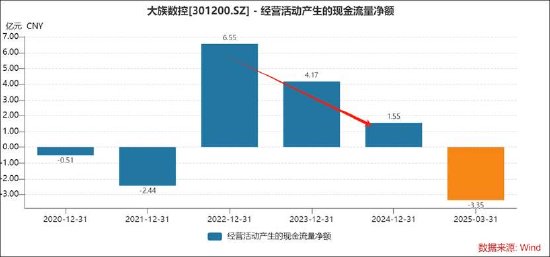

值得注意的是,公司盡管業(yè)績高增,但是經(jīng)營活動凈現(xiàn)金流卻呈現(xiàn)出持續(xù)下降態(tài)勢。2022年至2024年,經(jīng)營活動凈現(xiàn)金流分別為6.55億元、4.17億元、1.55億元。

我們進(jìn)一步發(fā)現(xiàn),公司24年應(yīng)收票據(jù)及應(yīng)收賬款大幅上漲至27.57億元,其中應(yīng)收賬款為24.7億元,占同期營收之比高達(dá)74%。需要指出的是,公司營收巔峰的21年,其應(yīng)收款營收占比為50%。

至此,我們疑惑的是,隨著公司業(yè)務(wù)發(fā)展是否存在通過放寬相關(guān)信用政策助推營收規(guī)模?公司相關(guān)產(chǎn)業(yè)鏈話語權(quán)究竟強(qiáng)不強(qiáng)?

話語權(quán)強(qiáng)不強(qiáng)?毛利率低于行業(yè)均值且持續(xù)三年下降

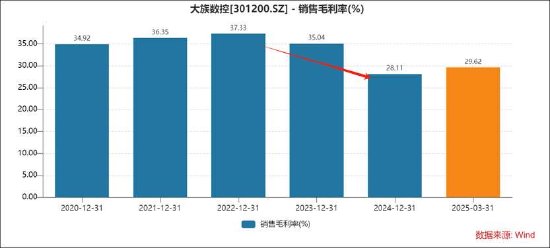

在公司業(yè)績高增長情況下,公司的毛利率近三年卻呈現(xiàn)出持續(xù)下降態(tài)勢。2022年至2024年,公司毛利率分別為37.33%、35.04%、28.11%。可以看出,公司24年毛利率相比22年下降近10個百分點(diǎn)。為何公司毛利率下降如此之大?

曾有投資者對于公司毛利率下降提出疑問,公司稱主要是因?yàn)殇N售產(chǎn)品的結(jié)構(gòu)變化,加上市場競爭加劇導(dǎo)致。未來公司將繼續(xù)加強(qiáng)研發(fā)投入,提升產(chǎn)品競爭力和盈利能力。

從公司收入結(jié)構(gòu)看,鉆孔類設(shè)備貢獻(xiàn)了公司主要營收。

鉆孔類設(shè)備是否屬于高毛利率板塊?為便于比較分析,我們根據(jù)公司招股書提供可比公司,選取正業(yè)科技、燕麥科技、芯碁微裝、東威科技作為PCB 設(shè)備領(lǐng)域的設(shè)備制造商可比公司。我們發(fā)現(xiàn),大族數(shù)控的毛利率相比可比同行燕麥科技、芯碁微裝、東威科技等略顯波動,且毛利率水平顯著低于上述公司。

需要指出的是,正業(yè)科技在 PCB 專用設(shè)備領(lǐng)域主要銷售PCB 檢測自動化產(chǎn)品;燕麥科技主要銷售自動化測試設(shè)備、測試治具等等設(shè)備;芯碁微裝主要銷售 PCB 直接成像設(shè)備及自動線系統(tǒng)、泛半導(dǎo)體直寫光刻設(shè)備及自動線系統(tǒng)、其他激光直接成像設(shè)備等;東威科技主要銷售垂直連續(xù)電鍍設(shè)備、水平式表面處理設(shè)備等設(shè)備。

與此同時,PCB市場仍以普通多層板屬于中低端產(chǎn)品;而高多層板、HDI 板、IC 封裝基板、撓性板及剛撓結(jié)合板等屬于附加值較高的中高端產(chǎn)品。此外,多層板市場競爭較為激烈。大族數(shù)控附加值較高的業(yè)務(wù)收入占比究竟多少,目前從年報未查出相關(guān)信息,但公司毛利率低于可比行業(yè)均值或某種程度也折射出某些信號。

從細(xì)分 PCB 市場來看,PCB 的 HDI 結(jié)構(gòu)設(shè)計越來越普遍,除智能手機(jī)及平板電腦外, AI 服務(wù)器、 汽車電子、 AI PC、 機(jī)器人、無人機(jī)、存儲模組等終端采用 HDI 板的占比提升,特別是AI服務(wù)器加速卡、算力板、 交換機(jī)等高附加值高多層板及高多層 HDI 板的用量迅猛增加,促使2024年18層及以上高多層板市場及 HDI 板市場營收分別大幅增長40.2%和18.8%,遠(yuǎn)高于其它細(xì)分 PCB 市場的增長水平;常規(guī)多層板、IC 封裝基板、撓性板等與AI 相關(guān)度較弱的品類增速較低。

值得注意的是,大族數(shù)控今年一季報收入增速低于30%。2025年一季報顯示,公司營業(yè)收入為9.6億元,同比上升27.9%;歸母凈利潤為1.17億元,同比上升83.6%;扣非歸母凈利潤為1.08億元,同比上升90.1%;經(jīng)營現(xiàn)金流凈額為-3.35億元,同比下降755.4%。

對于低毛利率問題,公司曾在投資者互動給出相關(guān)回復(fù),即公司一季度毛利率變化主要是因?yàn)殇N售產(chǎn)品的結(jié)構(gòu)變化,加上市場競爭加劇導(dǎo)致。未來公司將繼續(xù)加強(qiáng)研發(fā)投入,提升產(chǎn)品競爭力和盈利能力。

募投項(xiàng)目必要性是否存疑?

4月20日,大族數(shù)控公告稱,公司擬發(fā)行H股股票并在香港聯(lián)合交易所有限公司主板上市,以深入推進(jìn)公司全球化戰(zhàn)略進(jìn)程,加速境外資本平臺建設(shè),提升公司在國際市場的綜合競爭力。公司將充分考慮現(xiàn)有股東的利益和境內(nèi)外資本市場的情況,在股東大會決議有效期內(nèi)選擇適當(dāng)?shù)臅r機(jī)和發(fā)行窗口完成本次發(fā)行并上市。目前,公司正積極與相關(guān)中介機(jī)構(gòu)就本次發(fā)行并上市的相關(guān)工作進(jìn)行商討,具體細(xì)節(jié)尚未確定。本次發(fā)行并上市尚需提交公司股東大會審議,并需要取得相關(guān)政府機(jī)關(guān)、監(jiān)管機(jī)構(gòu)、證券交易所批準(zhǔn)、核準(zhǔn)或備案。

需要指出的是,大族數(shù)控核心業(yè)務(wù)主要為國內(nèi)市場,海外市場收入占比僅10%左右。

此外,我們發(fā)現(xiàn),公司IPO募投項(xiàng)目似乎較為緩慢,其主要體現(xiàn)兩方面,其一,募投進(jìn)度,整體進(jìn)度在51%左右;其二,相關(guān)項(xiàng)目進(jìn)展不及預(yù)期。

公司承諾投資15.24億元的PCB專用設(shè)備生產(chǎn)改擴(kuò)建項(xiàng)目和1.83億元的PCB專用設(shè)備技術(shù)研發(fā)中心建設(shè)項(xiàng)目,兩個項(xiàng)目截至期末投資進(jìn)度分別為52%和43%。上述兩個項(xiàng)目達(dá)到預(yù)定可使用狀態(tài)的日期均為2024年12個月,但上述項(xiàng)目均被延緩至25年9月。

公司于2024年10月18日召開第二屆董事會第八次會議、第二屆監(jiān)事會第七次會議,審議通過了《關(guān)于募集資金投資項(xiàng)目延期的議案》,同意公司在募投項(xiàng)目實(shí)施主體、實(shí)施方式、建設(shè)內(nèi)容、募集資金用途及投資規(guī)模不發(fā)生變更的前提下,將“PCB專用設(shè)備生產(chǎn)改擴(kuò)建項(xiàng)目”、“PCB專用設(shè)備技術(shù)研發(fā)中心建設(shè)項(xiàng)目”達(dá)到預(yù)定可使用狀態(tài)時間延長至2025年9月。

責(zé)任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)