出品:新浪財經(jīng)上市公司研究院

作者:昊

日前,鈞達股份因遞交的港股招股書滿6個月未完成上市程序自動失效,這也是公司第二次沖擊港股IPO未果。

2024年2月6日,鈞達股份首次向港交所遞表申請上市,后因未取得進展于同年8月6日失效;第二次遞表為2024年10月14日,最終同樣因時效問題終止。不過,鈞達股份隨后在投資者互動平臺表示,公司港股IPO項目仍在持續(xù)推進中。

鈞達股份原主業(yè)是汽車零部件,2017年在A股中小板掛牌。2022年,公司通過定增募資27.8億并購捷泰科技,布局光伏賽道。

盡管鈞達股份電池片出貨量和市占率繼續(xù)上升,但受以價換量市場策略拖累,疊加行業(yè)景氣高點跨界,轉(zhuǎn)型后公司業(yè)績大幅下滑,收現(xiàn)比畸低,負債率不斷走高。

業(yè)績和資金壓力下,鈞達股份大幅縮減費用支出,其中研發(fā)投入力度顯著偏低,研發(fā)人數(shù)更是大降76%,盈利能力下滑的同時,或?qū)⑦M一步影響產(chǎn)品的長期競爭力。

更令人擔憂的是,作為純光伏電池片廠商,鈞達股份正面臨晶科、天合、隆基、通威等幾大光伏組件廠商一體化布局以及BC、HJT、鈣鈦礦等新技術(shù)的雙重沖擊。兩度受阻后,公司赴港IPO前景越發(fā)堪憂。

電池片產(chǎn)品年度售價跌幅達54% 收現(xiàn)比畸低負債率不斷走高

鈞達股份原主業(yè)是汽車內(nèi)飾的研發(fā)、生產(chǎn)和銷售,屬于汽車零部件業(yè),2017年4月在A股中小板掛牌。2022年,公司通過定增募資27.8億并購捷泰科技49%股權(quán),布局光伏賽道。

此后,鈞達股份電池片出貨量和市占率繼續(xù)上升。根據(jù)弗若斯特沙利文的報告,按2024年的出貨量計算,在專業(yè)制造商中,鈞達股份的N型TOPCon電池全球市場份額約為24.7%,排名全球第一;第三方調(diào)研機構(gòu)InfoLink數(shù)據(jù)統(tǒng)計也顯示,公司電池產(chǎn)品出貨排名全球第三。

2024年,公司實現(xiàn)電池產(chǎn)品出貨33.74GW,同比增長12.62%,其中N型電池出貨30.99GW,占比超90%,同比增長50.58%。

然而,鈞達股份跨界完成的同時,行業(yè)景氣度也急劇下行。自2023年起,光伏行業(yè)出現(xiàn)階段性供需錯配局面,產(chǎn)業(yè)鏈各環(huán)節(jié)競爭持續(xù)加劇,產(chǎn)品價格持續(xù)下行,行業(yè)進入去產(chǎn)能周期,光伏企業(yè)盈利持續(xù)承壓。為搶占市場份額,鈞達股份虧損尤為嚴重。

2024年,鈞達股份實現(xiàn)營收99.24億元,同比下滑了46.7%,歸母凈利潤為-5.91億元,相比2023年的8.16億元,由盈利大幅轉(zhuǎn)虧;公司N型TOPCon電池的平均售價由2023年的0.67元/W跌至2024年的0.31元,年度跌幅高達54%。

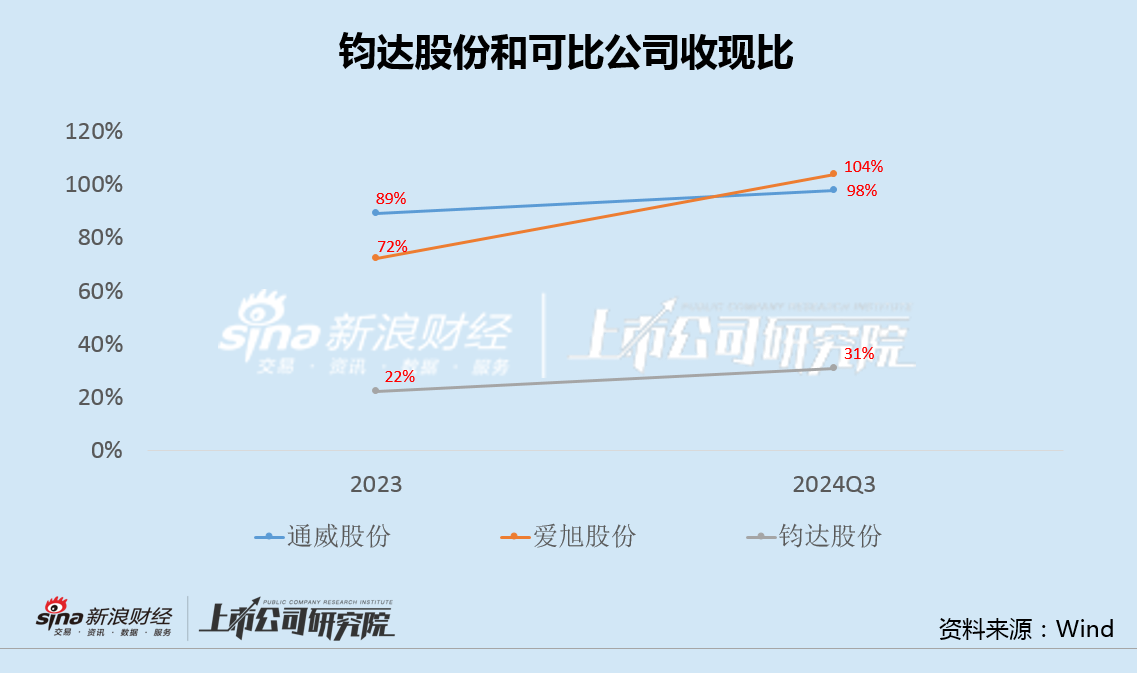

值得注意的是,自轉(zhuǎn)型以來,鈞達股份收現(xiàn)比僅為20%-30%左右,遠遠低于通威股份、愛旭股份等可比公司70%以上的水平,收現(xiàn)比畸低。

此外,2023年、2024年和2025年一季度,鈞達股份負債率分別為74.39%、76.38%和78.95%,債務(wù)壓力不斷走高。

研發(fā)投入顯著偏低人數(shù)驟降76% 產(chǎn)業(yè)一體化和新技術(shù)潛在沖擊巨大

今年以來,鈞達股份業(yè)績和資金壓力有增無減。

一季報顯示,鈞達股份實現(xiàn)營收18.75億元,同比下降49.52%,歸母凈利潤虧損1.06億元,與上年同期盈利1975萬元相比,暴降636.04%,扣非凈利潤虧損2.17億元,與上年同期虧損1.71億元相比虧損繼續(xù)擴大。

與此同時,公司現(xiàn)金流也出現(xiàn)惡化。今年一季度,鈞達股份經(jīng)營現(xiàn)金凈流量為-3.84億元,而在虧損更為嚴重的去年四季度,這一數(shù)字為-4459.44萬元。此外,公司投資凈現(xiàn)金流為-12.52億元,遠超去年四季度的-5.44億元,凈流出規(guī)模快速增加。

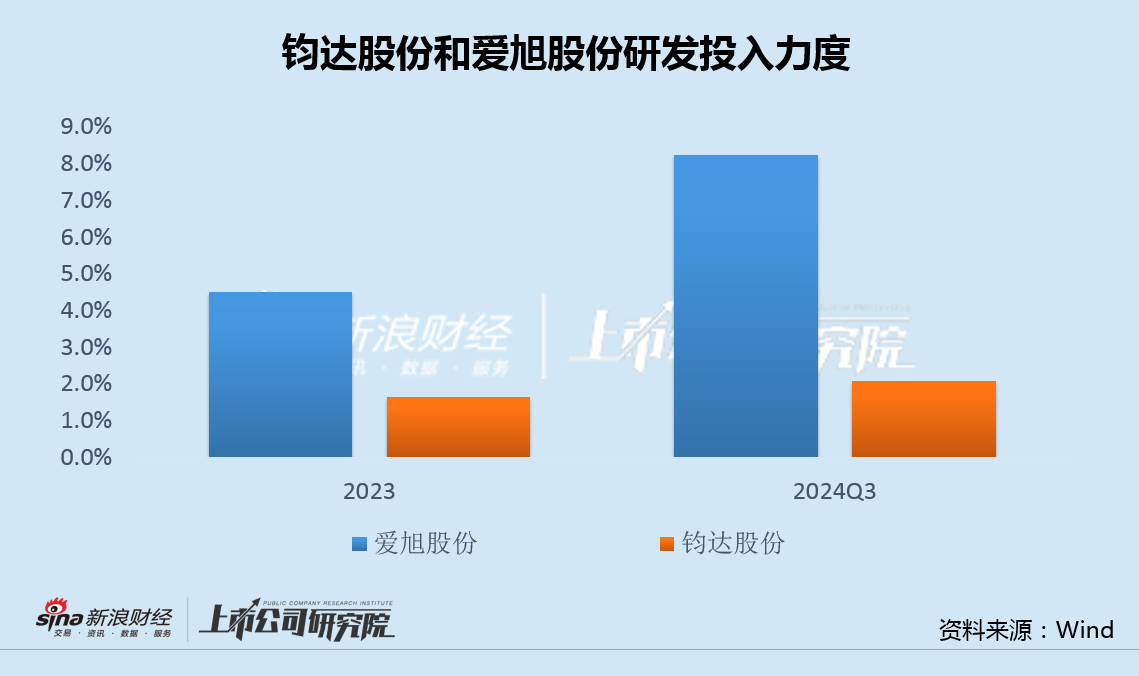

持續(xù)的業(yè)績和資金壓力之下,鈞達股份大幅縮減費用,研發(fā)支出首當其沖。

2024年,由于研發(fā)人員結(jié)構(gòu)優(yōu)化薪酬減少,鈞達股份研發(fā)支出1.99億元,同比減少34.58%。其中,職工薪酬為1.41億元,同比減少近23.3%。

截至2024年末,鈞達股份的研發(fā)人員共有324人,較2023年末減少1024人,降幅達75.96%,占員工總?cè)藬?shù)的比例也由2023年的16.31%下降至10.24%。

事實上,鈞達股份研發(fā)投入力度長期不及同行,今年一季度,公司研發(fā)支出0.50億,同比繼續(xù)縮減23%。盈利能力下滑的同時,或?qū)⑦M一步影響產(chǎn)品的長期競爭力。

而更令人擔憂的是,作為純光伏電池片廠商,鈞達股份正面臨產(chǎn)業(yè)一體化趨勢的沖擊。

數(shù)據(jù)顯示,全球TOPCon產(chǎn)能已超600GW,前五大組件企業(yè)自有電池產(chǎn)能近400GW,盡管全球出貨前十組件客戶中9家為鈞達客戶,但隆基、晶科等頭部組件企業(yè)更傾向于采購自有電池,第三方電池企業(yè)市場需求被嚴重壓縮。

此外,鈞達電池片生產(chǎn)成本中硅料占比約60%,而通威作為全球硅料龍頭,2024年硅料產(chǎn)能超80萬噸,可實現(xiàn)硅料-電池-組件全鏈條成本協(xié)同。鈞達需從外部采購硅料,在硅料價格波動時難以快速響應(yīng),并處于成本劣勢。

在組件企業(yè)“去中間化”趨勢下,鈞達股份作為第三方供應(yīng)商議價能力薄弱,這也體現(xiàn)在了公司極低的收現(xiàn)比數(shù)據(jù)上。2024年N型電池價格跌幅達54%,而同期硅片、組件價格跌幅分別為35%、40%,電池環(huán)節(jié)成為產(chǎn)業(yè)鏈利潤壓縮最嚴重的環(huán)節(jié)。

不僅如此,相比隆基綠能26.5%的HJT效率,通威股份33.9%的鈣鈦礦疊層效率,行業(yè)頭部公司在HJT、鈣鈦礦疊層電池的實驗室效率屢屢突破,鈞達股份的技術(shù)儲備差距就顯得頗為明顯。

產(chǎn)業(yè)一體化趨勢和新技術(shù)的雙重沖擊下,兩度赴港遞表受挫后,鈞達股份港股IPO前景似乎已越發(fā)堪憂。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)