出品:新浪財經上市公司研究院

作者:君

2025年4月14日晚,金逸影視發布2024年財務報表,營收減少25.88%至10.12億元,歸母凈利潤-9035.42萬元,繼2023年艱難扭虧后再陷虧損。盡管近4年來每年的經營性現金流均保持數億元流入規模,金逸影視仍面臨嚴峻的流動性風險。

2024年末,金逸影視短期借款暴漲四成,資產負債率高達97.41%,歸母凈資產不足1億,較年初“腰斬”,已逼近財務類退市紅線。此外,金逸影視IPO時曾被武漢市國資委點名財務造假,鑒于近年來監管“長牙帶刺”之勢,不排除對公司開展調查的風險。

5年虧了13億

金逸影視成立于2004年3月,2017年10月正式在深交所敲鐘上市。公司是國內具有先發優勢及發展潛力的影視傳媒集團,主營業務涵蓋院線發行、電影放映及相關衍生業務、影視制作投資,所屬行業為電影行業。

近幾年,行業的產能出清以及上下游較大的調整,對影視公司經營生產帶來極大的壓力,院線的競爭日益激烈。

根據國家廣播電視總局的數據,2024年內地電影市場總票房425.02億,同比下降22.6%;觀影人次10.1億,同比下降22.3%;上映新片497部,較2023年減少11部。其中,過億片72部,較2023年增加2部,但票房5億以上的影片數量僅16部,較2023年減少13部。

2024年,金逸影視由于行業復蘇不及預期及較高的固定成本業績由盈轉虧,全年實現營業收入10.12億元,較上年同期減少25.88%;歸母凈利潤從上年同期的盈利0.13億元降至虧損0.9億元;扣非凈利潤-2.7億元,虧損規模同比翻了4倍。

2020年至2024年,金逸影視5年累計虧損超13億元,截至年末的未彌補虧損高達10.34億元,約是實收資本的3倍。

從經營情況來看,截至2024年末,金逸影視旗下共擁有417家已開業影院,銀幕2658塊,同比2023年末減少6家、27塊。其中直營影院160家,同比2023年末減少12家;直營影院票房9.36億元,同比2023年下降28.28%。

為緩解成本壓力,金逸影視2024年全力推進租金減免工作,優化影城的能耗使用、空調水電、放映維修、消防維保,保潔清理等重點費用成本。同時,金逸影視進行了新一輪的裁員。截至2024年末,金逸影視員工總數2199人,同比減少278人;員工薪酬1.74億元,同比下降3.46%。

值得一提的是,金逸影視2024年領取薪酬員工總人數(包括報告期內離職的職工)高達4309人,幾乎是年末在職員工數量的兩倍,員工流失率可見一斑。

即便如此,上述節流措施的效果遠未達預期。2024年,金逸影視的營業成本依舊居高不下,綜合毛利率僅為14.19%,同比下降10個百分點;其中電影放映業務的毛利率更是低至個位數,從2023年的16.66%下降至2.78%。

費用管理方面,2024年,金逸影視銷售費用、管理費用、財務費用(統稱期間費用)合計3.68億元,占營業收入比例高達36.36%,同比上升6.72個百分點;同期,橫店影視的期間費用率僅為8.93%,遠低于金逸影視。

目前,我國電影院線銀幕總數已躍居世界第一位,增速放緩成為了中國票房市場進入新階段的主要特征之一。院線數量急劇擴張,市場超出飽和;房租、人工等運營成本大幅上漲致使票房增速回落,單屏產出下滑。簡而言之,未來幾年,院線市場增量難求,而競爭焦點將聚集在存量市場中。

隨著失去人口紅利爆發帶來的利潤增長,非票業務正在成為國內院線共同瞄準的目標。但就目前已取得的成績來看,金逸影視已顯著掉隊。

2024年,金逸影視的電影放映收入依舊占到了總營收的84.66%。與此同時,非票業務(賣品及廣告業務)實現收入1.37億元,同比減少16.24%,僅貢獻了總收入的13.54%,與Cinemark、Regal和AMC的非票營收占比30%以上的均值相去甚遠。而若要再看整個北美電影市場,票房收入實際上只占三成左右,更多的則在于衍生品等非票收入。

早在2018年,萬達電影的非票業務部分已經占到了34.35%,領跑國內院線,與北美發達市場35%左右的平均水平基本持平。2024年上半年,萬達電影賣品、廣告及游戲發行業務的收入占比為26.76%,約是金逸影視的兩倍。

現金流是否真實?

2021年至2024年,金逸影視累計實現凈利潤-8.14億元,經營性現金流量累計流入13.06億元,可見凈利潤與現金流顯著“倒掛”。

造成這種現象的主要原因,系金逸影視歷年購買商品、接受勞務支付的現金均遠低于銷售商品、提供勞務支付的現金。

以2024年為例,金逸影視全年采購總額高達10.37億元,當期購買商品、接受勞務支付的現金卻僅為4.88億元,約是采購總額的二分之一。

但令人疑惑的是,金逸影視并未擴大賒購規模。截至2024年末,金逸影視的應付賬款期末余額1.68億元,同比減少18.22%。與之相對的,預付款項期末余額1.32億元,同比翻了2倍;其中,1年以內的預付款項1.07億元,同比翻了6倍,占總額比例從34.44%上升至80.84%。

也就是說,金逸影視2024年預先向供應商支付了巨額貨款,但反映到財務數據上,公司實際支付的現金卻在減少。

業內人士指出,按規定,企業的預付款業務必須以有效合法的供應合同為基礎,而實際工作中有的企業的預付款業務根本無對應的合同,而是利用預付款這一“中轉站”往來搭橋,為他人進行非法結算,將所得回扣或傭金據為己有;或利用該項業務轉移資金,隱匿收入、私設“小金庫”或私分。

例如“專網通信騙局”中,上市公司以預付貨款名義將資金轉移至未披露關聯方,再通過虛假客戶回流資金,形成“預付款流出-銷售款回流”的閉環資金操作,虛增營收規模達數百億元。

值得一提的是,金逸影視各期財報中,均對前五大客戶、供應商作了匿名化披露。客戶和供應商名稱被隱去之后,隱性關聯交易、財務造假等行為也更加隱蔽,信息不對稱以及由此帶來的風險隨之增大,“三公”(公開、公平和公正)原則遭到侵蝕。而對于大多數中小投資者,資本市場公開披露幾乎是其獲取信息的唯一途徑。因此,監管部門須對金逸影視現金流的真實性保持關注。

深交所曾因金逸影視利息收入偏低,對公司貨幣資金的真實性提出過質疑。2022年至2024年,金逸影視貨幣資金期末余額分別為4.15億元、6.39億元、4.56億元,確認利息收入357.90萬元、1038.24萬元、973.67萬元,波動幅度較大。

并且,自2021年起,金逸影視每年的經營性現金流均保持數億元的流入規模,應該不差錢才對。但2024年末,金逸影視的貨幣資金、短期借款分別為4.56億元、4.11億元,有“存貸雙高”之嫌,更為其貨幣資金真實性蒙上陰影。

更何況,金逸影視早在IPO期間就因信披“瑕疵”被公開質疑過涉嫌財務造假。

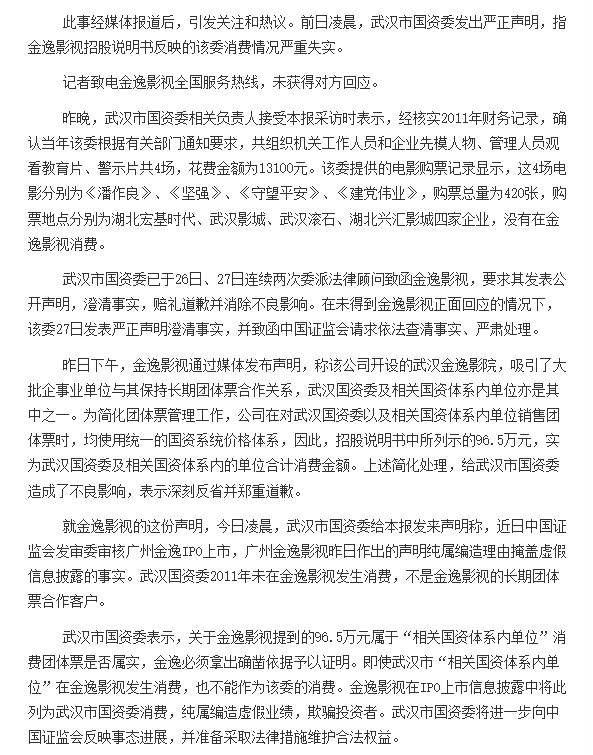

2014年4月22日,金逸影視遞交的首份招股書將武漢市國資委列為該公司2011年度團體票第五大客戶,消費金額96.5萬元。官方信息顯示武漢市國資委機關行政編制是75名。按照金逸影視招股書提及的平均票價30元計算,武漢市國資委每人一年大概看了427場電影,花費上萬元。

人民網報道

人民網報道對此,武漢市國資委于當年11月26日嚴正聲明,稱金逸影視招股書反映的武漢市國資委消費情況嚴重失實。27日晚間,武漢市國資委在Weibo發布的聲明稱,事件持續發酵給武漢市國資委造成極其嚴重的負面影響,“已請求證監會調查處理廣州金逸影視傳媒信息披露嚴重失實行為。”

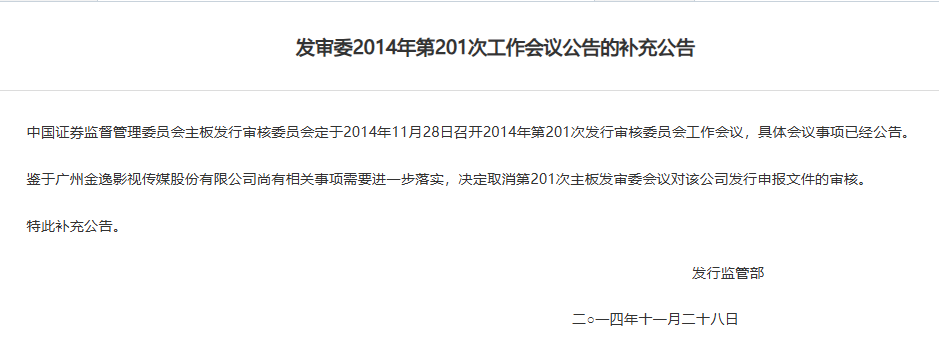

證監會網站

證監會網站2014年11月28日,證監會新聞發言人張曉軍表示,證監會今天將就金逸影視上會事宜發布公告和補充公告,其中補充公告中稱,鑒于尚有相關事項落實,取消主板發審委對金逸影視今日發行申報文件的審核。

此事曝光后,金逸影視IPO按下了暫停鍵,一直到3年后的2017年方才重啟。據證監會網站披露,2017年9月5日,主板發審委會議上,金逸影視(首發)獲通過。同年10月16日,金逸影視正式登陸資本市場。

在新一版招股書中,金逸影視解釋稱,公司2011年統計在武漢市國資委名下的團體票銷售收入全部來自自然人李智。經對李智身份的進一步核查,李智并非武漢市國資委及下屬單位員工或相關人員,其所購的團體票通過自建分銷渠道進行銷售賺取差價,并非代表武漢市國資委購買。金逸影視坦言,“存在工作疏誤”,但堅決否認涉嫌財務造假。

除了現金流異常外,金逸影視的流動性風險已極為嚴峻。

截至2024年末,金逸影視資產負債率高達97.41%,較年初上升1.51個百分點,在一眾院線公司中“遙遙領先”;幸福藍海、橫店影視的資產負債率分別為75.07%、71.18%,顯著偏低。同時,金逸影視的流動比率、速動比率分別為0.73、0.72,均跌破理論安全值。

根據《深圳證券交易所股票上市規則》(2024年修訂)第9.3.1條第(二)項,若上市公司最近一個會計年度經審計的期末凈資產為負值,深交所對其股票交易實施退市風險警示。截至2024年末,金逸影視歸母凈資產僅剩0.75億元,同比年初“腰斬”,財務類退市風險較高。

若金逸影視2025年仍無法扭轉業績頹勢和財務困局,或將走上退市的不歸路。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)