炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

2024年,中藥創新藥龍頭企業康緣藥業交出了一份令市場失望的成績單。報告期內,公司實現營收38.98億元,同比下降19.86%;歸母凈利潤3.92億元,同比下滑15.58%;扣非凈利潤更是銳減27.29%。這是繼2020年疫情沖擊后,康緣藥業再次陷入“營收凈利雙降”的困境。

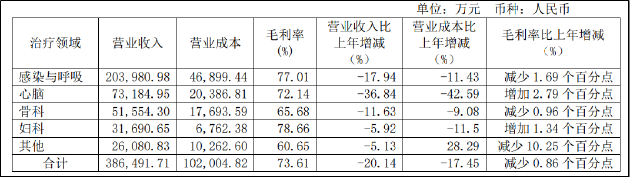

各業務線營收全線下滑 中藥注射劑營收降近4成、庫存激增

從產品角度看,康緣藥業的核心競爭力主要建立在其三大主力產品——熱毒寧注射液、銀杏二萜內酯葡胺注射液和金振口服液之上。其中,前兩者分別屬于呼吸感染與心腦血管領域的中藥注射劑,長期貢獻公司超半數營收。然而,2024年這兩大核心產品的銷量均出現斷崖式下跌,導致公司業績大幅下滑。

年報數據顯示,2024年康緣藥業注射液產品實現的營業收入約為13.41億元,同比下降38.33%。其中,熱毒寧注射液銷售量為4194.57萬支,同比下降30.98%;銀杏二萜內酯葡胺注射液銷售量為560.19萬支,同比下降47.86%。

核心品種的潰退,與醫保支付方式改革、藥品集采常態化密不可分。近年來,醫保控費政策持續收緊,中藥注射劑因臨床爭議和性價比問題,在集采中議價能力較弱。以熱毒寧注射液為例,其未被納入2023年國家醫保目錄,導致醫療機構采購量驟減。與此同時,臨床用藥結構向創新化藥和生物藥傾斜,中藥注射劑的市場空間被進一步壓縮。

銷量下滑的連鎖反應是庫存激增。截至2024年末,熱毒寧注射液庫存量為1176.04萬支,同比暴漲759.11%;銀杏二萜內酯葡胺注射液庫存量為149.76萬支,同比增長140.77%,金振口服液庫存也同比大增230.73%。

截至2024年末,公司存貨規模攀升至5.4億元,創歷史新高。其中庫存商品2.58億元,相比期初增長約110%。當期存貨跌價準備約2550萬元,而去年同期僅約505萬元。庫存商品未來若無法有效去庫存,存貨減值風險或仍將侵蝕利潤表。

為對沖注射劑頹勢,康緣藥業試圖通過金振口服液和筋骨止痛凝膠打開新增長點。然而,口服液和凝膠劑規模相對較小,或難以彌補核心品種下滑的缺口。從治療領域看,感染與呼吸、心腦血管、骨科等業務線營收全線下滑,公司的多品類協同戰略顯然尚未奏效。

業績承壓之際關聯交易愈發頻繁 溢價收購負資產兄弟公司是否涉及利益輸送?

業績承壓之際,康緣藥業與大股東康緣集團的關聯交易愈發頻繁。2024年,公司兩筆關聯交易金額合計超4億元,其中2.7億元收購控股股東旗下生物藥資產中新醫藥的交易尤為值得關注。

2024年11月,康緣藥業發布公告稱擬以自有資金2.7億元收購中新醫藥100%股權。康緣藥業控股股東康緣集團持有中新醫藥70%股權,南京康竹(康緣集團全資子公司擔任執行事務合伙人)持有中新醫藥30%股權。從股權關系看,中新醫藥為康緣藥業兄弟公司,本次交易構成關聯交易。

據公告顯示,此次交易采用資產基礎法對企業股東全部權益價值進行評估,截至2023年12月31日,中新醫藥單體報表口徑股東權益賬面值為-3.59億元,評估值2.72億元,評估增值6.3億元,增值率175.87%。

然而需要關注的是,標的公司商業化前景不佳,且處于負資產狀態,股權收購后仍需向康緣集團償還借款及利息。公告顯示,中新醫藥自成立以來仍處于虧損狀態,截至2024年9月30日經審計的凈資產為-4.23億元。其中,中新醫藥存在對康緣集團的借款本金、利息合計4.79億元。

從商業化前景看,中新醫藥已獲取4個創新藥的6個臨床批件,皆進入臨床階段。4個創新藥分別為(rhNGF)重組人神經生長因子注射液、(rhNGF)重組人神經生長因子滴眼液、(GGGF1)三靶點長效減重(降糖)融合蛋白、(GGF7)雙靶點長效降糖(減重)融合蛋白。

各在研管線中,除(rhNGF)重組人神經生長因子注射液正在開展外傷、青光眼導致的視神經損傷的II期臨床研究之外,其余各在研管線均處于臨床Ⅰ期,未來能否成藥面臨極大不確定性。

此外,占中新藥業估值權重最高的GLP-1類藥物,市場競爭日益激烈已趨于紅海,拋開已有仿制藥上市的單靶點GLP-1不談,僅在多靶點GLP-1領域內國內就已有諸多處于臨床后期的強力競品,包括信達生物的瑪仕度肽注射液、恒瑞醫藥的HRS9531 注射液、博瑞醫藥(維權)的BGM0504、翰森制藥的HS-20094 注射液。而中新醫藥相關在研管線仍處于臨床Ⅰ期,研發進度遠遠落后于第一梯隊,即使未來能夠上市,能夠獲得的市場份額也相當有限。

生物藥研發具有高投入、長周期、高風險特性。中新醫藥核心管線尚處早期階段,預計需投入超4億元臨床資金,且至少5年才能上市。在此期間,康緣藥業需持續對其“輸血”,這對于業績大幅下滑的康緣藥業而言無疑是沉重負擔。

同時,康緣藥業的核心能力集中于中藥研發與生產,缺乏生物藥領域的經驗積累。收購中新醫藥后,如何整合團隊、技術、渠道?能否在生物藥市場分得一杯羹?這些問題均無明確答案。從財務數據看,并表中新醫藥已導致公司2022-2023年凈利潤追溯下調,未來業績拖累效應或進一步放大。

值得一提的是,這并非康緣藥業首次卷入關聯交易爭議。2024年7月,其子公司與江蘇新基譽(康緣集團關聯方)簽訂1.63億元工程項目協議,而后者2023年營收為零,2024年上半年僅2000余萬元收入,幾乎完全依賴康緣藥業業務。盡管公司堅稱交易公允,但此類操作難免讓投資者擔憂利益輸送可能性。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)