炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:上市公司研究院

作者:IPO再融資組/鄭權

近日,今年首家未盈利企業申報IPO,這家公司就是北京昂瑞微電子技術股份有限公司(下稱“昂瑞微” )。

昂瑞微稱在國內率先實現 L-PAMiD 產品對主流品牌客戶大規模量產出貨,打破了國際廠商壟斷。不過,昂瑞微同行可比公司唯捷創芯也曾表示自主研發的L-PAMiD產品率先實現了批量出貨,究竟誰更“率先”難以考證。

昂瑞微研發費用率低于同行可比公司均值,研發人員占比在同行中最低,這對公司論證自身科創屬性是否有占優是一個不利因素。并且,公司具有表決權差異安排,因此估值必須超50億元,但公司最近三年沒有顯示有外部增資,并且凈資產不足10億元,未分配利潤為負,如何論證超50億元是個難題。

高端模組打破國外壟斷 是否“率先”待考

招股書顯示,昂瑞微主要從事射頻前端芯片、射頻 SoC 芯片及其他模擬芯片的研發、設計與銷售。在射頻前端領域,公司產品覆蓋 GaAs/CMOS/SiGe 工藝功率放大器、CMOS 工藝控制器、SOI工藝開關及 LNA 等射頻前端芯片產品;在射頻 SoC 領域,公司專注于研發高性能、低功耗的射頻 SoC 芯片產品,主要產品包括低功耗藍牙類 SoC芯片和 2.4GHz 私有協議類SoC芯片。

射頻前端領域設計及制造工藝復雜、門檻較高,因此現階段市場份額主要被Broadcom、Qualcomm、Skyworks、Qorvo 及 Murata 等國外企業長期占據,全球射頻前端芯片市場集中度較高。目前,我國射頻前端廠商市場占有率仍相對較低、合計不足15%(以金額計),尤其在 5G 高集成度模組為代表的高端市場占有率更是不足5%(以金額計),在關鍵技術領域仍有很大的國產化替代空間。

招股書顯示, 5G射頻前端高集成度模組以應用于 Sub 3GHz 頻段的 L-PAMiD 和應用于 Sub 6GHz 頻段的L-PAMiF 為代表,技術難度較高,其中又以 L-PAMiD 模組集成度更高,技術難度最大,目前基本為國際廠商壟斷,是影響射頻前端產業國產化的核心器件。昂瑞微在國內率先實現 L-PAMiD 產品對主流品牌客戶大規模量產出貨,打破了國際廠商壟斷。

來源:昂瑞微招股書

來源:昂瑞微招股書不過,昂瑞微稱2023年5月在國內率先實現 L-PAMiD 產品大規模出貨,與公開信息存在一定差異。昂瑞微的同行可比公司唯捷創芯也曾表示,2023年上半年,公司自主研發的L-PAMiD產品實現了批量出貨,成為國內率先實現向頭部品牌客戶批量銷售該產品的企業。

來源:唯捷創芯公告

來源:唯捷創芯公告究竟誰是更“率先”?目前的公開信息難以判斷。昂瑞微表示,唯捷創芯是第一批為品牌廠商供貨的射頻前端企業,在定價方面話語權更強,而公司業務正處在快速擴張時期,產品溢價能力和規模效應有待進一步提高。

研發費用率低于同行均值 研發人員占比在同行中墊底

2021-2024年,昂瑞微分別實現營業收入9.23億元、16.95億元、21.01億元,復合增長率達到 50.88%;歸母凈利潤分別為-2.9億元、-4.5億元、-0.65億元;扣非后歸母凈利潤分別為-4.74億元、-3.01億元、-1.10億元,三年合計虧損8.85億元。

虧損企業申報科創板IPO,一方面估值、營收、科創屬性等指標必須符合要求,更重要的是核心技術要有明顯的優勢才更有說服力。

然而,昂瑞微的研發費用率低于同行可比公司均值、研發人員占比在同行中墊底,這對公司證明核心技術是否占優是一個不利因素。

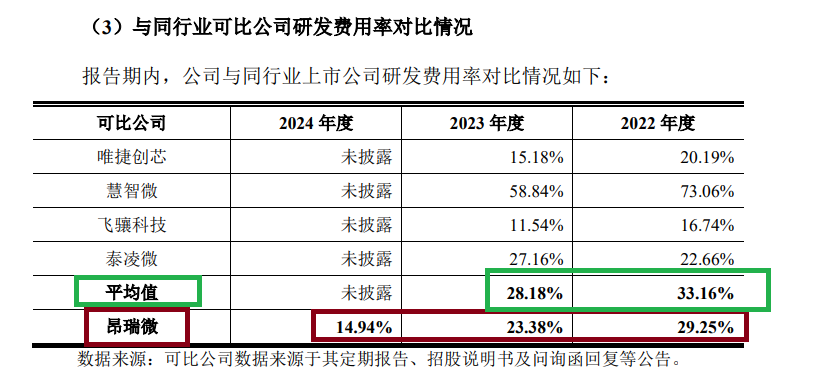

2022-2024年,昂瑞微研發費用分別為26,999.86 萬元、39,632.84 萬元和 31,384.40 萬元,研發費用率分別為 29.25%、23.38%和14.94%;剔除股份支付費用后,公司的研發費用分別為25,717.19萬元、33,448.77萬元和 31,384.40萬元,研發費用率分別為27.86%、19.74%和14.94%,逐年大幅降低。

來源:昂瑞微招股書

來源:昂瑞微招股書2022年、2023年,昂瑞微同行可比公司唯捷創芯、慧智微、 飛驤科技、泰凌微四家公司的研發費用率均值分別為33.16%、28.18%,皆高出昂瑞微。

報告期末,昂瑞微研發人員為212人,占員工總數的比例為47.11%。不過值得注意的是,47.11%的數值在四家同行可比公司中都是墊底,唯捷創芯、慧智微、飛驤科技、泰凌微最新一期年報的研發人員占員工總數的比例分別為54.03%、70.39%、54.55%、71.22%。

近三年無外部增資是否不被看好?50億元估值依據充分性待考

資料顯示,昂瑞微成為今年科創板首單未盈利IPO申報企業,并且公司具有表決權差異安排。根據《上海證券交易所科創板股票上市規則(2024年4月修訂)》的規定,發行人具有表決權差異安排的,市值及財務指標應當至少符合下列標準中的一項:(一)預計市值不低于人民幣 100 億元;(二)預計市值不低于人民幣 50 億元,且最近一年營業收入不低于人民幣 5億元。

因此,昂瑞微的估值必須高于50億元。昂瑞微表示,根據公司近期外部融資估值情況以及與公司可比上市公司的近期估值情況,預計公司發行后總市值不低于50億元;公司2024年度營業收入為21.01億元,不低于5 億元。

但根據招股書披露的信息,昂瑞微至少3年沒有外部增資,公司在長期虧損、凈資產僅10億元、未分配利潤為負的情況下,如何論證50億元估值的合理性?

昂瑞微IPO報告期期初是2022年1月,報告期末是2024年12月。在這三年時間里,招股書沒有顯示公司有外部增資。公司雖有四次股權轉讓,但沒有披露轉讓價格,也無法得知公司估值情況。并且,公司報告期的四次股權轉讓,有兩次是代持還原。

2024年末,昂瑞微的凈資產為9.77億元,估值超50億元,意味著PB超過5倍。以4月11日收盤價計算,唯捷創芯、慧智微、泰凌微3家公司的PB(LF)分別為4.03倍、2.62倍、3.99倍。

2024年年末,昂瑞微母公司和合并報表未分配利潤分別為-123,717.32萬元和-123,862.61萬元。

招股書顯示,在昂瑞微歷史上的增資中,公司、大股東、實控人與外部股東曾簽訂對賭協議,有的已經終止,但部分對賭協議可恢復。如與寧波渾璞渾金、渾璞基金三期簽署的對賭終止協議中有如下條款“如發行人 IPO 未成功(包括主動撤回、被否決、終止或自本協議簽署之日起 30 個月內未完成 IPO),則協議所終止的相關條款自上述情形發生之日起自動恢復效力。”

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)