炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:新消費主張/cici

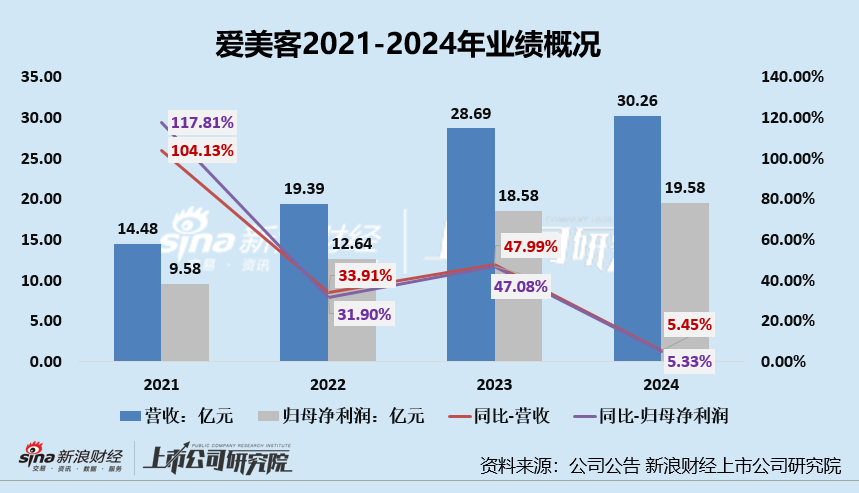

2024年,愛美客的業績雖仍營收、歸母凈利潤雙增,但增速卻出現了較大幅度的下滑,其中營收增速從2023年的47.99%下降至2024年的5.45%;歸母凈利潤增速從2023年的47.08%下降至2024年的5.33%。

業績失速背后,是愛美客主力產品“嗨體”在競品圍剿之下增速大幅下滑,濡白天使也未能接力嗨體穩住整體增速。明星產品增速大幅下降,新品濡白天使推出沒多久增速已下滑,這或都說明,愛美客昔日最引以為傲的先發優勢正被競品陸續推出而削減。

或是業績高增戛然而止,亦或是為了講好資本市場故事,愛美客似乎變成了一個“急性子”,近年來都在試圖通過外延并購進行相關醫美技術的積累和相關領域的布局。頻頻以買代研是否有利于醫美龍頭愛美客的技術沉淀和臨床價值?

業績增速大幅下滑至個位數 大單品嗨體銷售遇冷、凝膠類產品銷量-11.24%

2021-2024年,愛美客的營收分別為14.48億元、19.39億元、28.69億元、30.26億元,分別同比增長104.13%、33.91%、47.99%、5.45%;歸母凈利潤分別為9.58億元、12.64 億元、18.58億元、19.58億元,分別同比增長117.81%、31.90%、47.08%、5.33%。

可以看出,2024年,愛美客的營收、歸母凈利潤增速均出現了較大幅度的下滑,其中營收增速從2023年的47.99%下降至2024年的5.45%;歸母凈利潤增速從2023年的47.08%下降至5.33%。

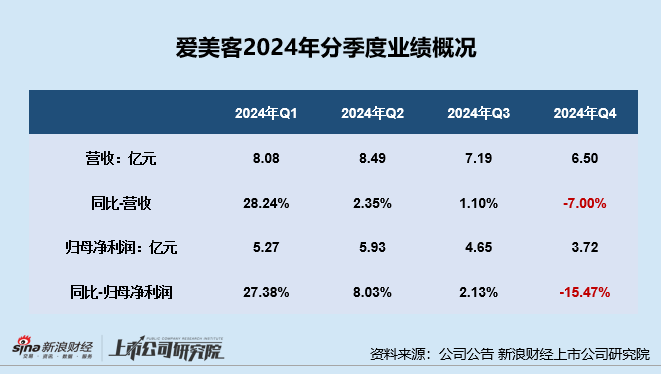

分季度來看,2024年Q1-Q4,愛美客的營收分別為8.08億元、8.49億元、7.19億元、6.5億元,分別同比變動28.24%、2.35%、1.10%、-7.00%;歸母凈利潤分別為5.27億元、5.93億元、4.65億元、3.72億元,分別同比變動27.38%、8.03%、2.13%、-15.47%。從分季度業績可以看出,2024年第二-第四季度,愛美客的營收增速均較低,第四季度甚至出現了雙降,營收同比下降7%,歸母凈利潤同比下降15.47%。

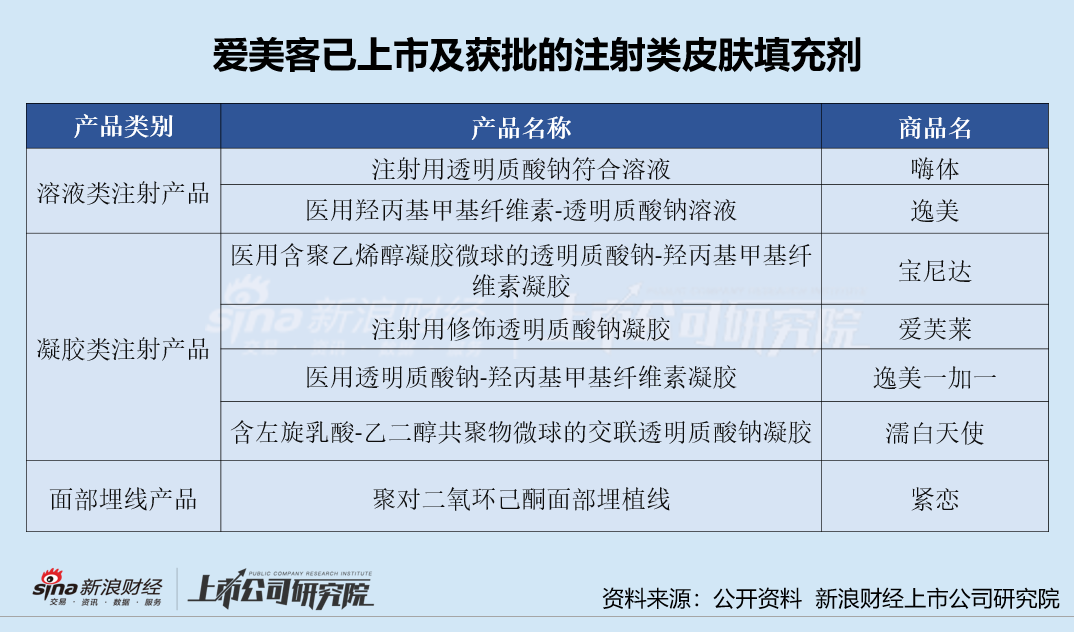

愛美客營收主要由溶液注射產品和凝膠注射產品兩大板塊構成,其中溶液注射產品目前有嗨體(“爆款”)和逸美,凝膠注射產品目前有愛芙萊、愛美飛、逸美一加一、寶尼達和濡白天使。

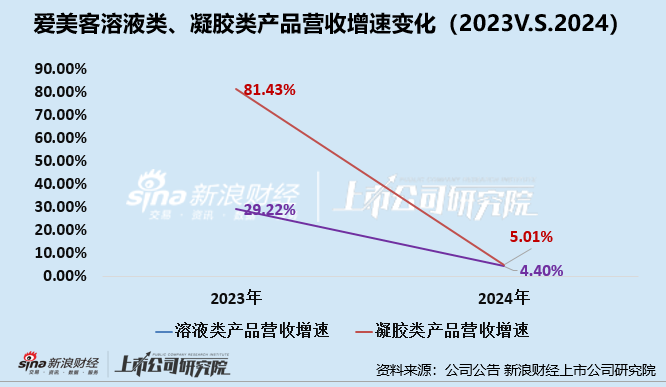

2024年,溶液類注射產品實現營業收入174,395萬元,較上年同期增長4.40%;凝膠類注射產品實現營業收入121,572萬元,較上年同期增長5.01%。去年同期,愛美客溶液類注射產品營收同比增長29.22%,凝膠類產品營收同比增長81.43%。

作為國內首個獲批頸紋修復Ⅲ類醫療器械的明星產品,愛美客嗨體(Haircare)曾創下連續三年復合增長率超80%的業績神話。由于溶液類產品中銷售主力為愛美客重磅產品嗨體,這或說明公司核心產品嗨體創收增速或也相較2021年及以前大幅下降。

那么為何嗨體的增速會如此大幅度的下滑呢?我們認為主要在于嗨體在頸紋去除領域的先發優勢減弱,一方面,華熙生物推出新一代頸部產品“潤致格格”,該產品采用獨家三重分子自交聯技術,實現無交聯劑添加的同時,確保產品結構致密、具有粘彈性。“潤致格格”的上市直接對嗨體的市場份額造成沖擊。

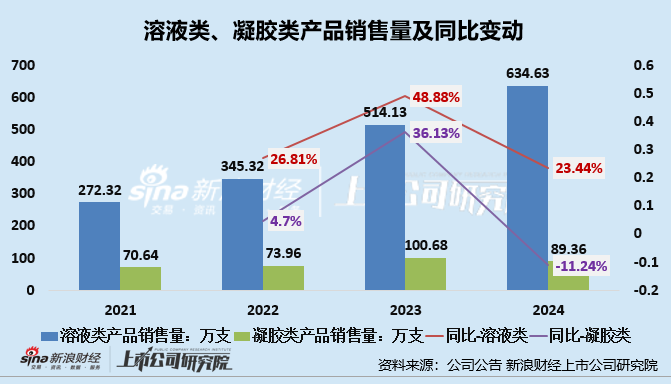

從產銷數據來看,包含新推大單品濡白天使的凝膠類產品,2024年的銷售量甚至出現了下滑。2021-2024年,溶液類注射產品的銷售量分別為272.32萬支、345.32萬支、514.13萬支及634.63萬支,2022-2024年分別同比增長26.81%、48.88%、23.44%;凝膠類注射產品的銷售量分別為70.64萬支、73.96萬支、100.68萬支及89.36萬支,2022-2024年分別同比變動4.7%、36.13%、-11.24%。

溢價1344.12%收購“童顏針”母公司 頻頻以買代研或折射出愛美客的增長焦慮

醫美產業鏈上游擁有高度競爭格局,對新進入者而言存在極高的研發壁壘和審批壁壘,從而導致上游生產商議價能力強、盈利水平相對較高。正是因為研發壁壘和審批壁壘的存在,一些資金實力雄厚的上市公司試圖通過“鈔能力”,即通過并購擁有相關技術先發優勢的企業,簡單直接的擊破研發壁壘和審批壁壘。

3月10日,愛美客宣布擬通過持股70%的控股子公司愛美客國際,收購韓國醫美公司REGEN Biotech, Inc. 85%股權,交易金額為1.90億美元,折合人民幣約13.86億元,增值率為1344.12%,這也創下了國內醫美行業迄今為止規模最大的跨境收購。

溢價13倍,愛美客看中的到底是什么?值得關注的是,韓國REGENBiotech,Inc.公司旗下有兩款主力產品,一款是AestheFill(艾塑菲),另一款是PowerFill,其中AestheFill即為醫美行業廣為人知的“童顏針”。值得關注的是,AestheFill(艾塑菲)已經在2024年1月進入中國市場,愛美客直接靠此打破了研發壁壘、審批壁壘。

2021年,愛美客以8.56億元收購韓國肉毒素企業Huons BioPharma Co.,Ltd.25.42%的股權,取得HUTOX肉毒素產品在中國區的獨家代理權,目前該產品正處于注冊申報階段;2022年,愛美客控股子公司原之美再以3.5億元收購動物膠原蛋白產品企業沛奇隆100%股權。

2023年11月,愛美客與韓國Jeisys公司簽署協議,引進了兩款皮膚無創抗衰儀器;2024年3月,愛美客還增資醫美設備生產商艾美創,使得艾美創成為公司的并表子公司。該公司的產品主要包括水光儀、一次性使用無菌注射針等。此外,愛美客還與質肽生物合作開發司美格魯肽注射液。

業績增長陷入瓶頸的愛美客,為了保持在注射醫美領域的布局優勢,通過并購、投資等手段擴充產品線,涉及領域包括肉毒素、膠原蛋白、減肥藥、光電儀器等等。

但愛美客略顯激進的并購也折射出了中國醫美企業對增長焦慮的集體寫照——既要應對行業增速放緩(2023年醫美市場規模增速降至12.7%),又需取悅資本市場對“故事”的渴求。高溢價收購之下,愛美客的商譽風險有所增。至于以買代研是否有利于醫美龍頭愛美客的技術沉淀和臨床價值,仍有待進一步觀察。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)