炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:IPO再融資組/鄭權

近日,廈門恒坤新材料科技股份有限公司(下稱“恒坤新材”)IPO中止,原因是發行上市申請文件中記載的財務資料已過有效期,需要補充提交。

招股書顯示,恒坤新材致力于實現光刻材料核心原材料的國產化,公司2023年度SOC與 BARC銷售規模均已排名境內市場國產廠商第一位,多項先進工藝制程填補國內空白。

盡管公司國產替代取得了一定進步,但也有投資者質疑其“引進、消化、吸收、再創新”的發展路徑,以及核心技術的獨立性及持續研發能力。此外,恒坤新材對第一大客戶構成重大依賴,觸發審核“紅線”,但公司及保薦券商中信建投卻未充分披露這一問題。

關鍵材料填補國內空白

招股書顯示,恒坤新材定位為專注于集成電路關鍵材料產業化應用,以12英寸集成電路晶圓制造所需光刻材料與前驅體材料國產化應用為主要突破方向,銷售產品主要包括光刻材料、前驅體材料、電子特氣及其他濕電子化學品。

目前,境內集成電路晶圓制造所需的關鍵材料包括光刻材料、前驅體材料 等仍然依賴進口,市場份額主要掌握在少數幾家如美國杜邦、信越化學、日本合 成橡膠、東京應化、日產化學、富士膠片等美國和日本材料企業手中。在貿易摩擦長期存在的背景下,集成電路關鍵材料國產化是大勢所趨。

根據弗若斯特沙利文市場研究,在12英寸集成電路領域,i-Line光刻膠、SOC國產化率10%左右,BARC、KrF光刻膠國產化率1-2%左右,ArF光刻膠國產化率不足1%,EUV光刻膠完全由國外廠商壟斷。

招股書顯示,恒坤新材自主研發的SOC(碳膜涂層材料)和BARC(底部抗反射涂層材料)已實現規模化量產,2023年這兩類產品的銷售規模均位列國產廠商第一,其中SOC銷售規模達14,473.48萬元,境內市占率超過10%。公司ArF光刻膠、SiARC、Top Coating等先進工藝制程用光刻材料產品已進入客戶驗證流程,填補多項國內集成電路關鍵材料領域空白。

“引進吸收再創新”模式遭質疑

盡管恒坤新材多項先進工藝制程填補國內空白,但仍有投資者對公司核心技術的獨立性產生質疑,主要是公司報告期初超七成產品來自引進。

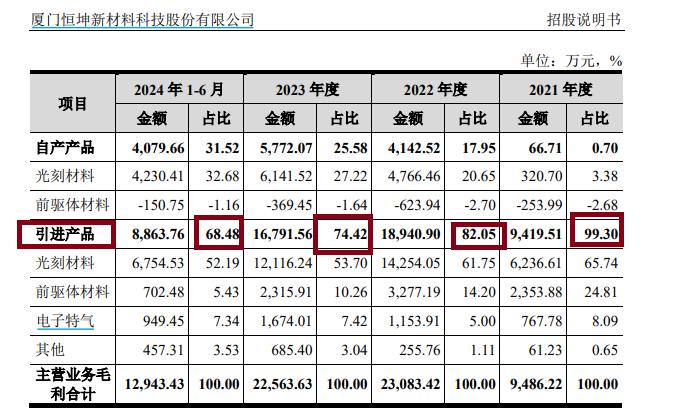

2021-2023年、2024年上半年,恒坤新材分別實現營業收入1.41億元、3.22億元、3.68億元、2.38億元,分別實現歸凈利潤0.3億元、1.01億元、0.9億元、0.44億元。2023年,公司增收不增利。

2021-2023年、2024年上半年,恒坤新材引進產品的銷售收入分別為0.98億元、1.94億元、1.71億元、0.9億元,占同期營收的比例分別為71.78%、61.06%、47.28%、38.36%;引進產品銷售毛利分別為0.94億元、1.89億元、1.68億元和0.89億元,占同期毛利總額的比例分別為99.3%、82.05%、74.42%和68.48%。

來源:招股書

來源:招股書這意味著,恒坤新材直到現在仍有7成左右的毛利來自引進產品。招股書顯示,公司引進產品包括KrF光刻膠、BARC、ArF光刻膠、i-Line光刻膠等光刻材料,硅基前驅體、金屬基前驅體等前驅體材料和電子特氣及其他濕化學品產品。

恒坤新材表示,在境內集成電路產業替代需求增加的背景下,為快速獲取客戶資源,并積累產品導入和品控經驗,公司以引進境外產品為切入點,引進并銷售光刻材料、前驅體材料、電子特氣及其他濕電子化學品等集成電路關鍵材料,創新性地走出了一條“引進、消化、吸收、再創新”的發展路徑。

對于恒坤新材的“引進、消化、吸收、再創新”的發展路,不少投資者質疑其核心技術的獨立性,以及是否具備持續研發能力及突破關鍵核心技術的能力,這些因素都是科創屬性評價的重要維度。

對第一大客戶構成重大依賴卻未充分提示

2021-2023年、2024年上半年,恒坤新材前五大客戶(同一控制下合并計算)的收入占主營業務收入的比例分別為99.4%、99.22%、97.92%和 97.35%,其中對第一大客戶A的收入占主營業務收入的比例分別為72.91%、72.35%、66.47%、63.85%。

恒坤新材沒有披露客戶A等前五大客戶的名稱,表示客戶A、客戶B、客戶C均系知名存儲芯片制造廠商,客戶D、客戶E等均系知名邏輯芯片生產廠商。

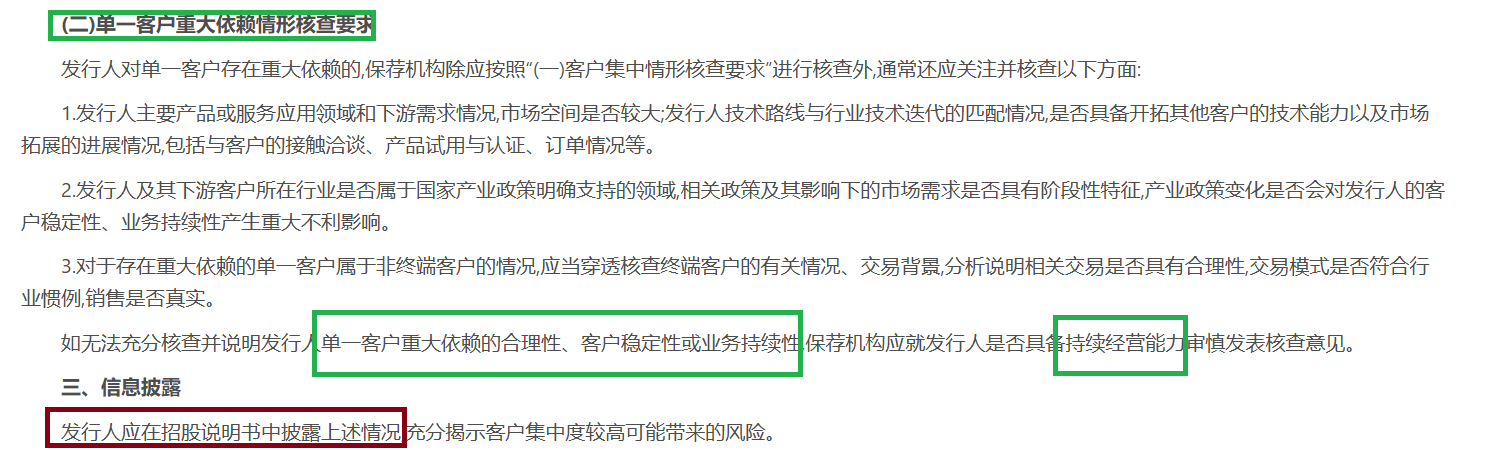

根據《監管規則適用指引——發行類第5號》,發行人來自單一客戶主營業務收入或毛利貢獻占比超過50%的,一般認為發行人對該客戶存在重大依賴。

根據上述規定,恒坤新材對第一大客戶A構成重大依賴,公司及保薦券商中信建投需要論證單一大客戶重大依賴的合理性、客戶穩定性和業務持續性,是否存在重大不確定性風險,進而影響發行人持續經營能力。

來源:交易所官網

來源:交易所官網同時,發行人應在招股說明書中披露上述情況,充分揭示客戶集中度較高可能帶來的風險。

但在招股書中,恒坤新材及中信建投都沒有提示單一大客戶重大依賴這一重大問題,更沒有論證合理性、穩定性、持續性及持續經營能力,信披是否完整、合規有待考證。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)