出品:新浪財經上市公司研究院

文/夏蟲工作室

核心觀點:群興玩具管理層為何先定增后資產注入,這交易背后有何玄機?一方面,在羸弱業績基本面下,或有利于管理層更低成本拿下控股權;另一方面,定增低位鎖價后,公司再發布重大資產注入利好預期,這或不僅能放大管理層潛在收益,同時也能有效防止控股權被潛在競爭者狙擊,可謂一舉多得。

近期,群興玩具一系列資本動作引發市場關注。

去年年底,群興玩具發布關于公司管理層收購事宜的報告書。即2024年12月16日,群興玩具董事會發布了關于公司管理層收購事宜致全體股東的報告書,西藏博鑫擬以現金方式認購公司本次向特定對象發行的股票,認購股票數量不低于1.05億股且不超過1.78億股,募集資金總額不低于4.18億元且不超過7.1億元。本次發行完成后,西藏博鑫將成為群興玩具的控股股東,董事長張金成將成為公司實際控制人,本次發行構成管理層收購。

2025年2月27日,群興玩具又進一步披露《關于籌劃重大資產重組的提示性公告》,群興玩具與杭州天寬科技有限公司的股東浙江松萌信息技術有限責任公司、杭州承寬投資管理合伙企業(有限合伙)、盧曉飛、徐宏、盧瑞林簽署了《股權收購框架協議》,約定群興玩具擬收購天寬科技不低于51%的股權,天寬科技100%股權整體估值不超過8億元。

從上述可以看出,公司先是管理層定增欲拿下公司控股權;而后又開啟第三方資產收購,欲將三方資產裝入上市公司體內。期間時間間隔沒有超過3個月。至此,我們疑惑的是,為何公司兩次資本運作不同時進行,而是前后分步公告?這種交易安排背后有何玄機?

三方交易“類借殼”?

從全局觀看,群興玩具或可能構成三方交易“類借殼”。

所謂三方資產借殼上市(又稱“三方交易類借殼”)是一種規避傳統借殼上市監管的資本運作模式,其核心特點是上市公司控制權變更后,向非關聯第三方收購資產,從而避免觸發借殼上市的認定標準。

群興玩具上述交易是否構成上述特征呢?

在公司定增募資前,因公司原實際控制人王叁壽先生個人債務及股權糾紛導致其所持有的上市公司股份被司法拍賣,使得公司處于無控股股東和無實際控制人狀態。2024年8月14日晚間,群興玩具公告,公司原實際控制人王叁壽持有的公司股東深圳星河數據科技有限公司66.66%的股權被司法拍賣已完成過戶,公司因此變更為無控股股東、無實際控制人的狀態。

而定增發行股份后,公司實控人將發生變更。西藏博鑫將成為公司控股股東,張金成先生將成為公司實際控制人。

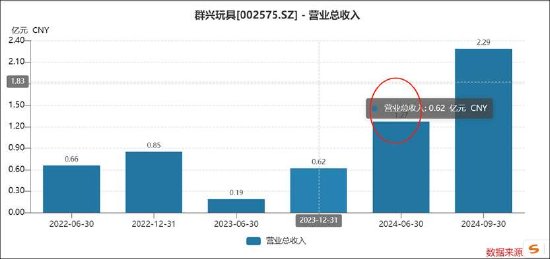

與此同時,標的公司2023年及2024年營收分別為4.6億元、5.79億元;而2023年、2024年,群興玩具營業收入分別為0.62億元和3.5-3.8億元,凈利潤分別為0.09億元和-0.15億元至-0.22億元。因此,本次收購預計構成《上市公司重大資產重組管理辦法》 規定的重大資產重組。

根據《上市公司重大資產重組管理辦法》規定,上市公司自控制權發生變更之日起三十六個月內,向收購人及其關聯人購買資產,導致上市公司發生以下根本變化情形之一的,則構成重大資產重組,應當按照本辦法的規定履行相關義務和程序:(一)購買的資產總額占上市公司控制權發生變更的前一個會計年度經審計的合并財務會計報告期末資產總額的比例達到百分之一百以上;(二)購買的資產在最近一個會計年度所產生的營業收入占上市公司控制權發生變更的前一個會計年度經審計的合并財務會計報告營業收入的比例達到百分之一百以上;(三)購買的資產凈額占上市公司控制權發生變更的前一個會計年度經審計的合并財務會計報告期末凈資產額的比例達到百分之一百以上;(四)為購買資產發行的股份占上市公司首次向收購人及其關聯人購買資產的董事會決議前一個交易日的股份的比例達到百分之一百以上;(五)上市公司向收購人及其關聯人購買資產雖未達到第(一)至第(四)項標準,但可能導致上市公司主營業務發生根本變化;(六)中國證監會認定的可能導致上市公司發生根本變化的其他情形。

上述構成借殼上市核心主要為兩大條件,第一,控制權發生變更,且出現向收購人及其關聯人購買資產;第二,觸發重大重組相關標準。

在群星玩具此次交易中,控制權變更及重大重組標準均達到,屬于收購第三方資產

,不構成關聯交易。

定增在前資產注入在后,一石二鳥?控制權分散下的低價鎖定

為何公司定增在前,資產注入公告在后,這交易背后又有何玄機?

首先,羸弱業績預期下是否利于管理層低成本拿下控股權,即管理層或能用相對低成本拿下公司控股權。

公開資料顯示,2023年7月,群興玩具曾發布2023年度向特定對象發行股票預案,計劃向張金成全資持股的西藏博鑫科技發展有限公司發行數量不低于1.41億股且不超過1.74億股股份,定價4.25元/股,募集資金總額不低于5.99億元且不超過7.40億元。

2024年10月,群興玩具終止了上述預案,同時發布新的定增方案,發行價格進一步被降低。公告顯示,公司本次發行價格為3.99元/股,不低于定價基準日前20個交易日股票交易均價的80%(定價基準日前20個交易日股票交易均價=定價基準日前20個交易日股票交易總額/定價基準日前20個交易日股票交易總量)。

為何公司定增價格還能再低?需要指出的是,群興玩具定增公告前,營收低于3億元,或存ST風險。

根據《深圳證券交易所股票上市規則》:上市公司最近一個會計年度經審計的利潤總額、凈利潤、扣除非經常性損益后的凈利潤三者孰低為負值,且扣除后的營業收入低于3億元,將會對上市公司實施退市風險警示,也就是*ST。

其次,低價鎖定定增后,公司再發布重大資產注入預期,這或不僅能放大管理層潛在收益,同時也能有效防止控股權被潛在競爭者狙擊,可謂一舉多得。

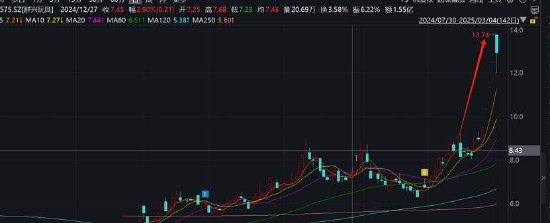

我們發現,公司發布資產注入公告后,公司股價隨即被爆炒,公司股價一度出現幾個漲停板,公司股價高峰時超13元/股,具體如下圖:

與此同時,公司的股權十分分散,前十大股東持股比例不超過35%,其中第一大股東持股比例不足10%,且其持有的上市公司股份均已被質押、司法凍結或輪候凍結。在這種極其分散的股份結構下,若潛在狙擊者低價介入上市公司,這可能讓管理層控股計劃遭受沖擊。隨著資產注入預期等發布后,一方面,抬高公司股份持有成本,另一方面也使得增厚管理層低價鎖定定增收益。

還有哪些風險?

此次上市公司注入第三方資產標的整體估值100%股權預估值不超過8億元,最終估值待交易各方根據盡職調查、 審計和資產評估結果在正式收購協議中確定。與此同時,公司擬以現金方式收購上述股東合計持有的不低于51%的股權。值得注意的是,公司三季度賬面現金不足億元。巨額的現金支出壓力是否加劇公司財務負擔?相關資金來源又何解?

與此同時,公司2024年業績預告營收剛好在3.5億元至3.8億元,剛好踩線超3億元(即低于3億元將存在ST風險)。在這種踩線達成背景下,相關審計機構又是否需要高度警惕相關風險?

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)