3月25日,勝科納米(蘇州)股份有限公司(簡稱“勝科納米”)正式在科創板上市。

據悉,勝科納米成立于2012年,其技術根源可以追溯至公司創始人于2004年創辦運營的半導體第三方檢測分析實驗室。二十多年間,公司創始團隊始終聚焦失效分析及材料分析等專業化與高附加值方向,長期技術積累帶來業績兌現,近年公司營收與歸母凈利潤高速增長。

2020年到2024年,勝科納米營收復合增速超30%,歸母凈利潤復合增速超40%。

此次科創板IPO發行股票數量4033.1149萬股,發行價格為9.08元/股,預計募資總額3.66億元,超過IPO申請時擬募資額2.97億元,募集資金主要用于投資“蘇州檢測分析能力提升建設項目”。

該項目預計將進一步擴充公司服務產能,持續拓展市場份額,進一步鞏固其在國內及東南亞市場的優勢地位。

長坡厚雪賽道上深耕高技術力方向 領先行業地位下增長盈利雙高

勝科納米作為行業內知名的半導體第三方檢測分析實驗室,為半導體全產業鏈客戶提供樣品失效分析(FA)、材料分析(MA)、可靠性分析(RA)等分析實驗,被形象地喻為“芯片全科醫院”。

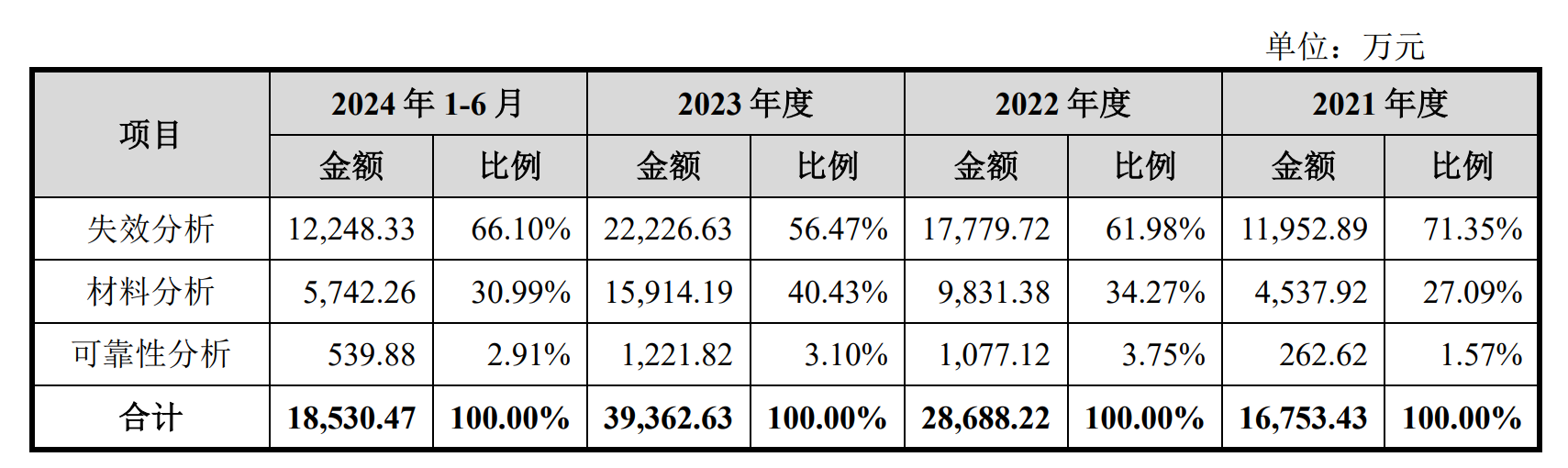

其中,失效分析(FA)業務是公司營收的主要貢獻者,2021年到2024年上半年(下稱“報告期內”)該業務營收占總營收的比重分別為71.35%、61.98%、56.47%、66.10%。而近年公司材料分析(MA)業務成長迅速,同期營收比重分別為27.09%、34.27%、40.43%、30.99%,近年營收占比超過三成,已經可以獨當一面。

圖:報告期內勝科納米各業務營收情況

圖:報告期內勝科納米各業務營收情況勝科納米所處的半導體第三方實驗室檢測分析市場是典型的長坡厚雪賽道。據中國半導體行業協會預測,2023年我國該市場的總體規模約為80億元,而2027年規模將達到180-200億元,復合增速超20%。

而勝科納米深耕的失效分析(FA)與材料分析(MA)領域又是其中的重難點。失效分析要面臨失效樣本的稀缺性和失效現象的偶發性的挑戰,而材料分析則對分析儀器輸出的數據解讀提出較高要求,以上因素極大地抬高了失效分析與材料分析的技術門檻。

在此背景下,勝科納米組建起以公司創始人李曉旻先生為首的核心團隊,其技術骨干多具有新加坡國立大學、南洋理工大學、北京大學等國內外頂尖名校或全球知名半導體企業的工作經驗。依賴深耕半導體第三方檢測分析市場20余年、累計服務全球客戶2000余家的技術積累,勝科納米現已我國最具影響力的第三方半導體檢測分析實驗室之一。

報告期內,勝科納米來自失效分析、材料分析業務的收入占比均超過95%,領先同行業可比公司。據QY Research數據,2023年失效分析及材料分析市場規模合計約為41.47億元,而同年勝科納米在此細分領域上的收入合計達到3.26億元,在極度分散的市場格局中拿下7.86%的市占率。

在高門檻、高附加值領域的技術優勢近年來持續兌現,正陸續轉化為強勢的業績表現。2020年到2024年,勝科納米營收由1.20億元提升至4.15億元,復合增速為36.26%。同期,歸母凈利潤由0.19億元提升至0.82億元,復合增速為44.17%。

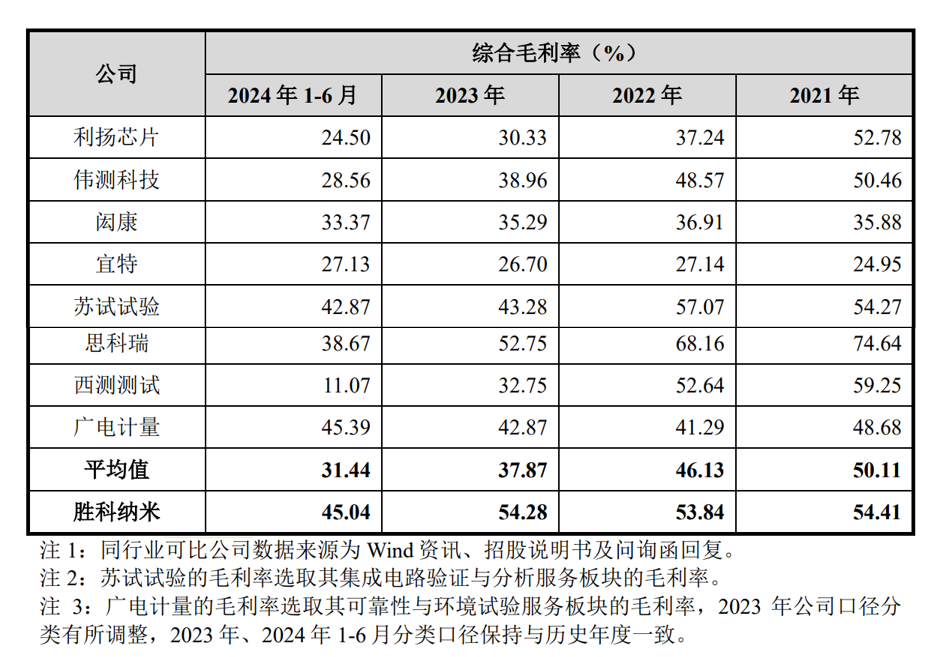

值得注意的是,出于業務結構差異等因素,勝科納米毛利率顯著優于同業。報告期內,公司綜合毛利率水平分別為54.41%、53.84%、54.28%、45.04%,而同業可比公司的平均水平為50.11%、46.13%、37.87%、31.44%,勝科納米與同業的毛利率差近年持續走擴,近年已高出約15個百分點。

圖:報告期內勝科納米與同業可比公司的毛利率情況

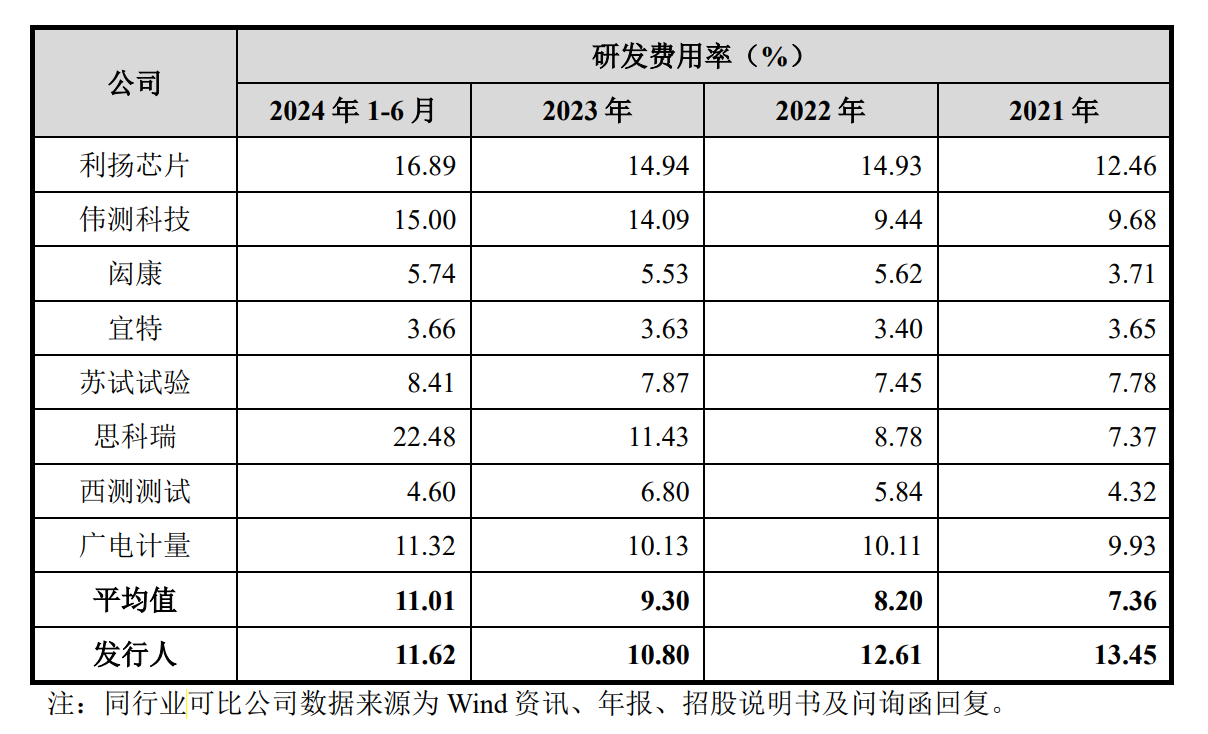

圖:報告期內勝科納米與同業可比公司的毛利率情況在此情形下,勝科納米仍在保持積極的研發投入。報告期內,公司研發費用率分別為13.45%、12.61%、10.80%、11.62%,始終高于同業平均值7.36%、8.20%、9.30%、11.01%。未來,隨著公司持續加大對研發費用的投入,其檢測分析能力或將持續提升,進一步筑寬技術護城河。

圖:報告期內勝科納米與同業可比公司的研發費用率情況

圖:報告期內勝科納米與同業可比公司的研發費用率情況未來增長邏輯清晰堅定 領域、產能、客戶多線同步擴張

公司未來發展規劃清晰明確,將繼續深耕半導體失效分析及材料分析領域,同時重點加強車規級芯片失效分析布局,并積極拓展航空航天、生物醫藥等新領域。

在汽車檢測領域,公司分別于2022年、2023年結題了“高壓高功率器件的可靠性試驗方法開發”和“車規級芯片技術能力的設計和研發”等研發項目,跨過了AEC-Q100標準所設立的車規認證門檻。

具體來看,公司在可靠性檢測方面已與上海芯攀微電子、比亞迪、理想汽車等建立了合作關系,并與寧德時代進行了業務對接;在失效分析方面,公司已與比亞迪、蔚來、理想等頭部車企開展分析實驗,與寧德時代就電池材料分析展開了交流。

在航空航天檢測領域,公司已與航天科研院所開展元器件檢測合作,新加坡子公司已與全球領先航空領域供應商Thales開展業務合作,公司提供的原子力表面形貌分析能夠觀察和測量元器件的表面形貌和微觀結構,識別表面缺陷和結構的不均勻性。

在生物醫藥檢測領域,公司目前合作客戶已包括瑞典醫療器械廠商邁柯唯醫療、國內人工心臟龍頭同心醫療等。

此外,公司積極進行產能擴張,此次IPO募投項目便是對現有重要產能的建設升級。招股說明書顯示,本次擬投入的“蘇州檢測分析能力提升建設項目”投資總額近3億,募資額主要用于購置瓶頸環節設備,以擴大產能,夯實并提升總部實驗室檢測分析能力,為后續實現全國化多點布局的經營戰略奠定基礎。

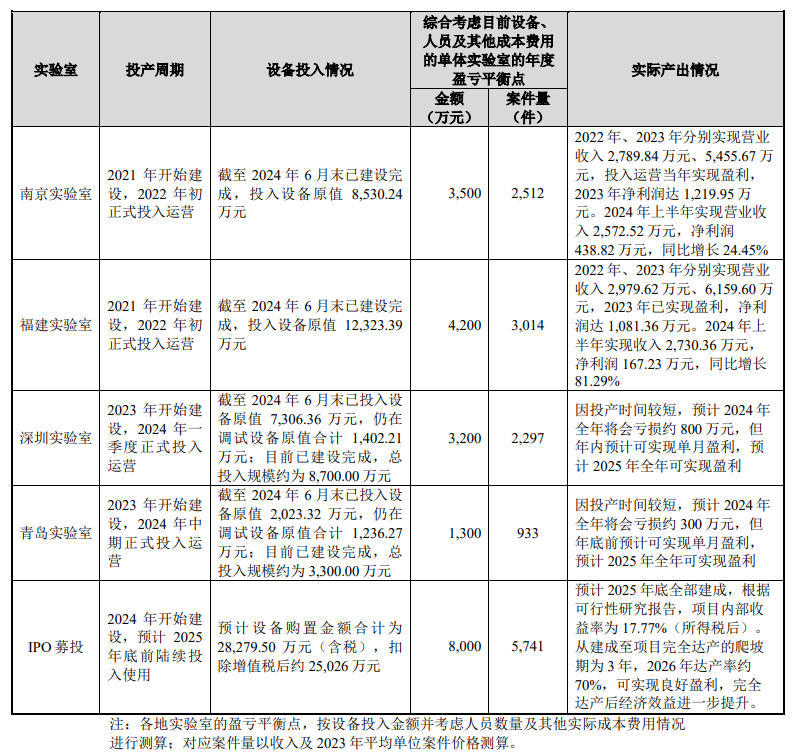

從地域布局角度來看,2024年上半年,公司在新加坡、蘇州、南京、福建實驗室基礎上,新建深圳、青島實驗室。其中青島實驗室已于2024年8月開始實現單月盈利,深圳實驗室收入金額也在迅速增長,預計2025年深圳、青島實驗室均可實現全年盈利,貢獻業績增量。

目前,公司已形成以蘇州為中心、輻射長三角及珠三角等重點區域、依賴新加坡子公司覆蓋東南亞的業務布局,覆蓋范圍與服務能力獲得有效擴充。

圖:勝科納米2021年以來新建實驗室的投入產出情況

圖:勝科納米2021年以來新建實驗室的投入產出情況同時,公司同步擴大客戶資源積累,為服務能力的消化提供有力支撐。自2024年以來,公司已與中興通訊、屹唐半導體、通富微電、中科院微電子所、比亞迪半導體、擎方科技、歌爾股份等客戶進行深度接洽并建立合作關系,保障了公司收入增長的持續性。

在當前變幻莫測的國際環境下,半導體產業鏈的自主可控成為產業結構調整的重要主題。在此情形下,勝科納米作為國內最具影響力的第三方半導體檢測分析實驗室之一,正助力關鍵企業取得技術突破。

而與此同時,投資者也需考慮市場競爭中面臨的諸多不確定性。雖勝科納米業績質地優良,且在半導體國產化進程中彰顯出增長潛力,但未來發展潛力兌現如何,還需長期跟蹤關注。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)