近日,《推動公募基金高質(zhì)量發(fā)展行動方案》在公募基金行業(yè)引發(fā)強烈關(guān)注,其中一個重點是將基金經(jīng)理薪酬和業(yè)績掛鉤,對三年以上產(chǎn)品業(yè)績低于業(yè)績比較基準超過10個百分點的基金經(jīng)理,要求其績效薪酬應(yīng)當明顯下降;對三年以上產(chǎn)品業(yè)績顯著超過業(yè)績比較基準的基金經(jīng)理,可以合理適度提高其績效薪酬。

回顧近三年來的市場,有哪些基金經(jīng)理取得了顯著超越業(yè)績比較基準的收益,可以適當加點薪了??

我們統(tǒng)計了近三年業(yè)績顯著超過業(yè)績比較基準的基金,挑出幾個典型的來看一下,這些值得加薪的基金經(jīng)理超越基準的背后,有哪些秘訣。

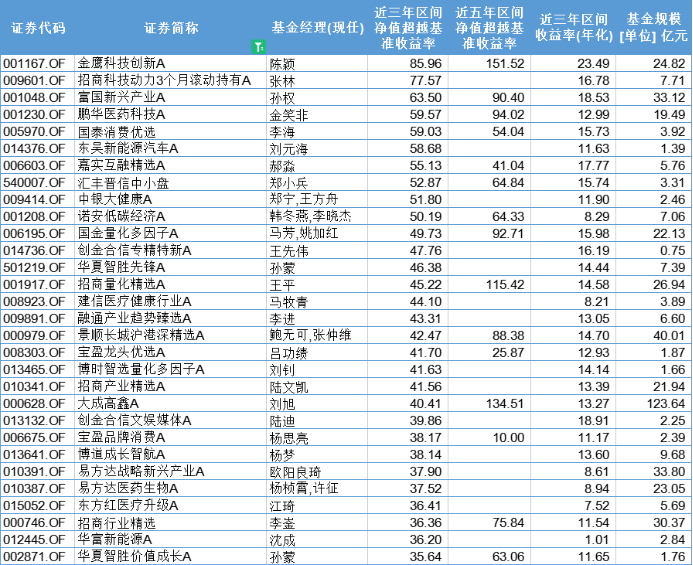

股票型基金優(yōu)秀代表

數(shù)據(jù)來源:wind,截止日期:2025.5.7

數(shù)據(jù)來源:wind,截止日期:2025.5.71、陳穎:科技行業(yè)的掘金者

在股票型基金中,陳穎管理的金鷹科技創(chuàng)新高居榜首,近三年超越基準85.96%。不僅如此,陳穎在管的金鷹核心資源、金鷹紅利價值近三年也均明顯超越基準。

陳穎目前在管五只基金,總規(guī)模超過72億,其持倉中科技創(chuàng)新含量較高,基金經(jīng)理重點關(guān)注AI產(chǎn)業(yè)鏈、人形機器人、智能駕駛和SOC行業(yè)。在去年底的訪談中,陳穎曾表示,將重點關(guān)注科技和消費,他認為2025年將是AI應(yīng)用落地比較大的年份。

今年基金一季報顯示,其代表產(chǎn)品金鷹科技創(chuàng)新重倉了軟件、自動化設(shè)備等一系列AI產(chǎn)業(yè)鏈相關(guān)股票,帶來了一定的超額收益。其持倉集中度不高,前十大重倉股占凈值比例約32%。

作為典型的成長行業(yè),科技股進攻性往往較強,但風險波動較大,估值難以衡量。在陳穎看來,分析新興產(chǎn)業(yè)的時候,需要去關(guān)注它所處的階段是0~1還是1到N的階段。同時需要關(guān)注產(chǎn)業(yè)和公司的收入和利潤增速的表現(xiàn)情況,最后結(jié)合產(chǎn)業(yè)的發(fā)展空間,給出一個相對合理的估值區(qū)間。他會在估值低的時候逐步配置,在估值出現(xiàn)泡沫時進行一定的利潤兌現(xiàn)。

在成長股之外,陳穎也會適當配置一些紅利藍籌股,對組合風險進行一定的控制,比如金鷹紅利價值此前就配置了保險和券商相關(guān)股票,不過一季報顯示,保險和券商已經(jīng)退出持倉的前十大,取而代之的是一些傳媒類股票。

2、孫權(quán):科技板塊的新生代基金經(jīng)理

富國的基金經(jīng)理孫權(quán)同樣是一位TMT行業(yè)出身的基金經(jīng)理,清華大學電子工程系本碩畢業(yè)的他,2015年加入富國基金,當前在管產(chǎn)品2只,總規(guī)模超過了82億。

其重倉股中很多是我們眼熟的明星公司——中芯國際、寒武紀、瑞芯微等都是受益于AI產(chǎn)業(yè)鏈的股票,前十大持倉占比47.37%,基本處于同類平均水平。其中寒武紀在去年二季度出現(xiàn)在重倉股中持有至今,中間進行了一定的波段操作。

作為富國自主培養(yǎng)起來的新生代基金經(jīng)理,孫權(quán)自2022年管理基金以來,先后把握住了新能源和AI產(chǎn)業(yè)鏈的機會,其投資理念是在長期產(chǎn)業(yè)趨勢好、空間大的賽道上,尋找景氣度向上的細分方向中最具競爭力的公司。

今年一季報顯示,其行業(yè)配置以TMT為主,基金經(jīng)理寫道:“人工智能產(chǎn)業(yè)的發(fā)展可能會推動上游半導體制造業(yè)的發(fā)展,包括先進制程晶圓廠、存儲廠和設(shè)備材料廠商,國內(nèi)自主可控加速發(fā)展。”

3、金笑非:自上而下的醫(yī)藥投資選手

醫(yī)藥板塊自2021年至今,表現(xiàn)一直低迷,然而在這樣低迷的市場下,鵬華醫(yī)藥科技近三年業(yè)績高達41.11%。基金經(jīng)理金笑非自2016年6月管理產(chǎn)品至今,累計收益160.08%。

金笑非2012年加入鵬華基金,2016年開始擔任基金經(jīng)理,目前在管規(guī)模約44億。不同于很多醫(yī)藥科班出身的基金經(jīng)理,金笑非是金融出身,這讓他的醫(yī)藥研究更多帶有自上而下的視角,通過產(chǎn)業(yè)基本面的研究去做倉位擇時,例如2021年下半年,金笑非通過自上而下得出看空醫(yī)藥的結(jié)論,將權(quán)益資產(chǎn)倉位壓得很低,一定程度上規(guī)避了醫(yī)藥行業(yè)的整體下跌。

“每年4月和10月是機構(gòu)調(diào)倉沖動性最高的兩個時間點。我們的大擇時,每年也不會超過2次。2022年就做了1次,10月的那一把加倉。歷史上,市場一半左右的勝負手,都出現(xiàn)在這兩個時間點。”

倉位擇時之外,金笑非的個股持有周期較長,百濟神州、諾誠健華在2022年四季度進入其重倉股,一直持有至今。愛爾眼科自2019年一季度開始持有,一直到2023年三季度退出前十大。其重倉股集中度較高,前十大占比66.01%。

在今年一季報里,基金經(jīng)理寫道:“一季度有表現(xiàn)機會的細分板塊是創(chuàng)新藥和AI醫(yī)療,其中創(chuàng)新藥是我們長期看好且目前重倉的方向,所以整個一季度我們的操作不多,以逐步提高組合的進攻性作為調(diào)倉思路。AI醫(yī)療我們也是中期看好,后續(xù)找機會參與。”

4、馬芳:以長期收益為目標的量化策略

馬芳目前在管規(guī)模71.37億,其管理的國金量化多因子近三年跑贏基準49.73%。

2016年,馬芳加入國金基金,2020年開始管理產(chǎn)品。國金量化多因子以多策略框架為底層架構(gòu),基于價量、基本面、相關(guān)資訊等特征運用機器學習模型來訓練,通過機器學習算法優(yōu)化組合,分散持倉,前十大持倉占比僅為13.69%。

不同于傳統(tǒng)多因子量化模型,國金量化多因子不以堅守某些因子暴露作為收益獲取源,而是通過構(gòu)建量化模型預測個股超額、各類因子等的相對確定性投資機會,目標是力爭獲取相對持續(xù)超額收益。這也讓產(chǎn)品在近年來不同市場風格下,取得了相對穩(wěn)定的超額收益。

5、王平:基本面量化策略

同樣是量化基金經(jīng)理,招商王平的選股策略里包含了基本面思維,即基于包括財務(wù)數(shù)據(jù)在內(nèi)的公司基本面信息,做出數(shù)學模型,然后根據(jù)此模型進行預測,這種偏價值投資的策略,使得其成為量化投資中獨特的存在。

王平目前在管規(guī)模170.64億,對于量化基金來說,規(guī)模的增長往往會對業(yè)績帶來一定影響,但招商量化精選近三年回報卻高達47.90%。

不同于傳統(tǒng)的量化投資,王平選擇了基于基本面的量化策略,主要是因為在市場出現(xiàn)較大震蕩時,傳統(tǒng)的技術(shù)類量化策略可能出現(xiàn)失靈。

早年王平也更多采用技術(shù)因子,直到2017年,其管理的產(chǎn)品出現(xiàn)較大回撤,促使他決定轉(zhuǎn)向基本面量化策略研究。

在選股上,王平強調(diào)性價比,通過PB-ROE模型選擇那些低估值、盈利能力較強的公司,通過PB去尋找買點,在左側(cè)建倉,同時通過其他因子的輔助,排除掉“低估值陷阱”的公司。

“基本面策略的好處在于,你知道底在什么位置,賺的是什么錢,解釋性在哪,你也知道未來期望收益的分布大概是個什么樣子,雖然收益可能會薄一點。”王平表示。

在大類資產(chǎn)上,基金經(jīng)理不做擇時,但持有個股較為分散,行業(yè)配置均衡,這使得其長期收益顯著且風險可控。

6、鮑無可:深度價值的長跑老將

鮑無可近年來業(yè)績備受市場關(guān)注,連續(xù)六年正收益的他,在過去幾年這個波動較高的市場里,顯得含金量更高。其持倉風格穩(wěn)定,強調(diào)低估值,重倉股的平均市盈率、市凈率低于市場平均水平,這本身就為組合提供了一定的安全邊際。這也使得鮑無可在牛市里業(yè)績往往不太亮眼,但在熊市里往往更抗跌。

作為深度價值的基金經(jīng)理,鮑無可在成長股明顯占優(yōu)的2019、2020年業(yè)績并不起眼,在各類榜單中很難看到他的身影,但在此后幾年的市場里,穩(wěn)定的業(yè)績讓他成為了市場的長跑健將。

鮑無可目前在管8只基金,總規(guī)模高達162億,以管理時間最長的景順長城能源基建為例,自2014年6月任職以來,截至5月13日,任職回報高達378.19%。

過去一年,黃金股表現(xiàn)亮眼,基金報告顯示,早在2022年4季度,紫金礦業(yè)就出現(xiàn)在鮑無可的重倉中,并不斷加倉,從去年一季度開始陸續(xù)減倉,但依然位列重倉股第一,可以說是精準收獲了紫金礦業(yè)近年來的漲幅。

鮑無可持股周期普遍較長,更強調(diào)公司基本面和估值,盡管一季度以DeepSeek為首的AI科技股表現(xiàn)亮眼,但并未出現(xiàn)在鮑無可的持倉中,在一季報里,他這樣寫道:“DeepSeek的能力追平OpenAI意味著Transformer這個技術(shù)紅利已經(jīng)被大家吃透,后續(xù)AI行業(yè)的技術(shù)發(fā)展還需要找到新的迭代點。如果沒有新的迭代點,AI的能力可能就止步于當前狀態(tài),這對于大部分AI相關(guān)的公司都是不利的。對于未來技術(shù)進步,我們很難提前預判,只能緊密跟蹤,積極應(yīng)對。 ”

值得一提的是,今年4月,鮑無可管理的多只基金增聘了新的基金經(jīng)理,這也讓他離職的風聲傳開,市場正普遍關(guān)注他的下一站。

混合型基金優(yōu)秀代表

數(shù)據(jù)來源:wind,截止日期:2025.5.7

數(shù)據(jù)來源:wind,截止日期:2025.5.71、繆瑋彬:掘金小盤股

繆瑋彬目前僅在管一只基金——金元順安元啟,自2017年11月任職以來,截至2025年5月13日,累計收益高達418.25%。在近三年這個整體低迷的市場里,該基金取得了87.44%的回報。

作為靈活配置型基金,基金經(jīng)理在資產(chǎn)配置上有明顯的擇時,2018年三季度股票倉位降至2.71%,此后兩個季度更是降到了0.27%,同時債券持有比例超過了50%。2019年二季度開始,基金經(jīng)理逐步提升權(quán)益資產(chǎn)比例,整體在百分之七八十左右。在2020年二三季度、2023年三四季度,基金經(jīng)理也明顯提升了債券資產(chǎn)的持有比例。

在權(quán)益資產(chǎn)上,繆瑋彬持倉一直較為分散,一季報顯示,金元順安元啟前十大持倉占比僅為8.93%,且多為小盤股,以至于市場一度認為其采取的是量化投資策略,但繆瑋彬在2023年回應(yīng)稱,產(chǎn)品不是量化基金,而是一只由宏觀驅(qū)動、大類資產(chǎn)輪動的主觀投資基金,持股分散是為了降低風險。

實際上,繆瑋彬確實也買過大盤股,2023年年報顯示,他買入的賽輪輪胎、株冶集團、金誠信、寶信軟件等均為大市值股票,2024年也買了銀行、保險、白酒這類大藍籌,但最新的一季報顯示,他又回歸了小盤股,前十大重倉市值均不超過100億。

“堅持分散化投資,在股票和公司選擇上關(guān)注持續(xù)盈利能力表現(xiàn)良好的公司和估值水平相對較具吸引力的公司,并根據(jù)相應(yīng)的估值水平靈活調(diào)整配置。” 談及投資秘訣,繆瑋彬在季報中一如既往地寥寥幾語。

2、翟相棟:行業(yè)輪動結(jié)合個股選擇

翟相棟目前僅在管招商優(yōu)勢企業(yè)這一只基金,總規(guī)模100億出頭,近三年回報91.05%,從風格來看,基金經(jīng)理主要以行業(yè)輪動為主,去年一季度,他在左側(cè)低點買入藥明康德、泰格醫(yī)藥等公司,并在三四季度陸續(xù)止盈。

2023年,翟相棟曾精準捕獲了ChatGPT帶來的機會,配置了算力芯片等公司,去年四季度也大幅增配了AI應(yīng)用方向,包括計算機、互聯(lián)網(wǎng)、智能終端、智能駕駛及整車、機器人。

翟相棟做TMT研究出身,早年在中信建投擔任TMT研究員,2020年加入招商基金,2022年開始管理基金。

在個股選擇上,他喜歡持有既有預期又有業(yè)績的個股。

“預期階段往往漲幅最大,是超額收益的主要來源。但預期過高,會透支業(yè)績,因為如果預期充分,未來業(yè)績的增長,僅會消化估值,而不能帶來股價上漲。如果是業(yè)績能夠超出預期,這樣的個股性價比才高,是我重點挖掘的投資機會。” 他表示。

在他看來,超出預期的個股至少要滿足三個增長邏輯中的一個:行業(yè)需求維持高增長;市占率持續(xù)提升;產(chǎn)品線和新業(yè)務(wù)持續(xù)突破,能不斷找到新增長曲線。如果個股能同時滿足三個邏輯,他就會考慮重倉持有。

3、劉元海:精準布局AI產(chǎn)業(yè)鏈機會

劉元海2004年獲同濟大學管理學博士學位,同年加盟東吳基金,早年他主要看科技和金融兩大行業(yè),2011年開始管理基金,目前在管規(guī)模74.24億,其代表產(chǎn)品東吳移動互聯(lián)近三年超越基準52.73%。該產(chǎn)品自2016年4月成立至今,累計回報211.60%。

過去一年,東吳移動互聯(lián)主要配置在AI算力、AI硬件(電子半導體)以及汽車智能化三大方向上。

實際上,早在2022年ChatGPT發(fā)布時,劉元海就敏銳地意識到,一項“殺手級”技術(shù)可能出現(xiàn)了,此后他將關(guān)注重點聚焦于人工智能,2023年重點配置了AI算力和應(yīng)用、電子半導體以及汽車智能化相關(guān)公司,帶來了一定的超額收益。

在個股選擇上,劉元海傾向于符合產(chǎn)業(yè)發(fā)展趨勢的“三好”白馬成長股——即好行業(yè)、好公司、好價格。

在他看來,好行業(yè)是符合時代發(fā)展趨勢的行業(yè),而產(chǎn)品滲透率超10%則說明行業(yè)大概率將邁入快速增長期,同時要尋找靠譜的公司,管理層要知行合一。在價格上,他除了關(guān)注科技股的PE,也會關(guān)注其市值空間,因為科技股的成長性和業(yè)績的爆發(fā)性可能會超預期。

“我們一般會先合理估算一下企業(yè)的遠期利潤,給企業(yè)一個合理的PE,之后再算一下企業(yè)的市值空間,跟當前的市值空間進行比較。如果這個空間值較大,那么即使企業(yè)目前的PE值很高,我們也不會太介意,因為后期企業(yè)的盈利預測被修正的概率比較大。” 他表示。

基金經(jīng)理加薪秘訣

可以看出,在過去幾年高波動的市場下,“能加薪”的基金經(jīng)理可以說是各有各的“絕活”,有的是精準挖掘到了科技板塊的機會,有的是擅長大類資產(chǎn)配置,有的精于行業(yè)輪動,有的是做好了風險控制,長期業(yè)績優(yōu)秀……

對于普通投資者而言,如何挖掘到這些基金經(jīng)理可能才是一個難題。就連芒格也說,找到一個好的基金經(jīng)理太難了,他這輩子也只找到了一個。

對于我們而言,除了去看長期業(yè)績這些數(shù)據(jù)指標,更重要的是,我們要看見基金經(jīng)理超額收益背后的原因,去選擇投資風格適合自己的基金經(jīng)理,這樣我們才能在波動的市場中拿得住,長期來看,最終賺到超額收益。

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)