研報正文

主要觀點

本月棉花大幅下跌。

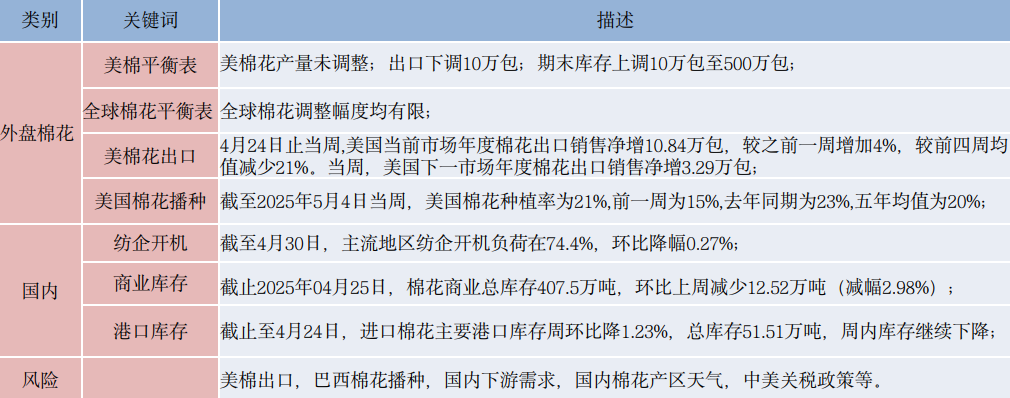

國外,4月USDA報告對美棉及全球棉花均有微調(diào),報告影響呈中性;本月主要受美國關(guān)稅政策影響,全球商品市場表現(xiàn)偏弱,美棉震蕩走低。

國內(nèi)供應(yīng)端,年前疆棉加工已完成,全國棉花商業(yè)庫存保持高位,企業(yè)套保壓力仍存;當(dāng)前下游紡企開機處于階段性高位且變化不大,剛需補庫持續(xù)存在,但總體訂單偏少。另外國內(nèi)新季棉花播種完成,產(chǎn)區(qū)天氣表現(xiàn)正常。

策略:美國關(guān)稅政策使全球商品承壓走低。當(dāng)前國內(nèi)棉花供應(yīng)保持充足,“金三銀四”對下游需求提升表現(xiàn)不及預(yù)期,5月進入下游需求淡季,棉價整體將承壓;同時國內(nèi)棉花播種完成,播種面積同比小幅增加且目前產(chǎn)區(qū)天氣表現(xiàn)正常,預(yù)計鄭棉繼續(xù)低位筑底。

行情回顧

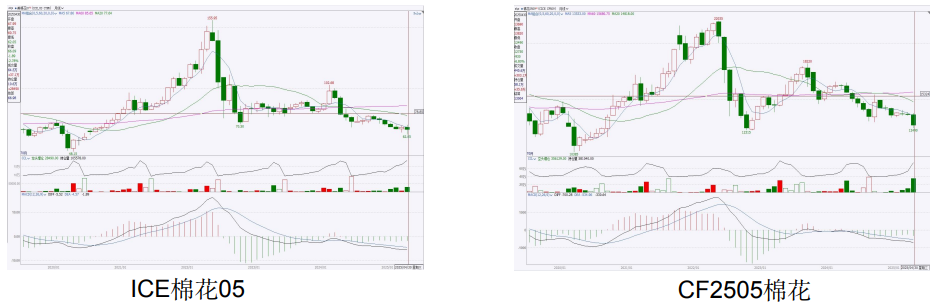

ICE美棉與CF2509棉花

截至4月30日15:00收盤,當(dāng)周ICE美棉05收于66.09美分/磅,較上月收盤下跌1.89點,月跌幅2.78%;當(dāng)周CF2509收于12750元/噸,較開盤下跌930點,月跌幅6.80%。

基本面分析

外盤—美棉平衡表

外盤—全球棉花平衡表

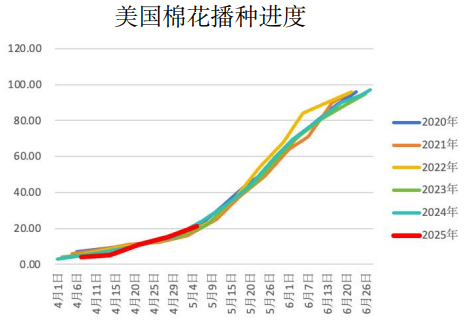

外盤—美國棉花播種進度

USDA:截至2025年5月4日當(dāng)周,美國棉花種植率為21%,前一周為15%,去年同期為23%,五年均值為20%。

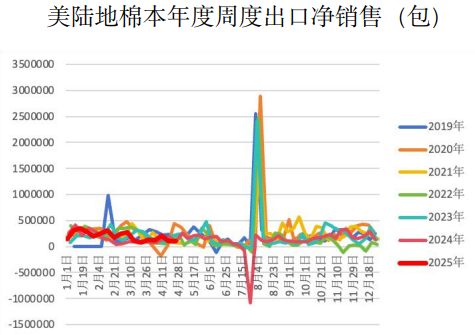

外盤—美棉出口

美國農(nóng)業(yè)部:美國農(nóng)業(yè)部(USDA)周四公布的出口銷售報告顯示, 4月24日止當(dāng)周,美國當(dāng)前市場年度棉花出口銷售凈增10.84萬包,較之前一周增加4%,較前四周均值減少21%。當(dāng)周,美國下一市場年度棉花出口銷售凈增3.29萬包。

需求—國內(nèi)紗廠開機

截至4月30日,主流地區(qū)紡企開機負荷在74.4%,環(huán)比降幅0.27%,紡企開機率小幅下調(diào),紡企后續(xù)新單匱乏,市場陸續(xù)進入淡季,部分企業(yè)下調(diào)開機減少資金壓力,新疆紡企開機9成左右,內(nèi)地開機6-7成,預(yù)計節(jié)后開機率仍將下調(diào)。

國內(nèi)庫存

截止2025年04月25日,棉花商業(yè)總庫存407.5萬噸,環(huán)比上周減少12.52萬噸(減幅2.98%)。其中,新疆地區(qū)商品棉313.23萬噸,周環(huán)比減少12.65萬噸(減幅3.88%)。內(nèi)地地區(qū)商品棉42.76萬噸,周環(huán)比增加0.77萬噸(增幅1.83%)。

截止至4月24日,進口棉花主要港口庫存周環(huán)比降1.23%,總庫存51.51萬噸,周內(nèi)庫存繼續(xù)下降。

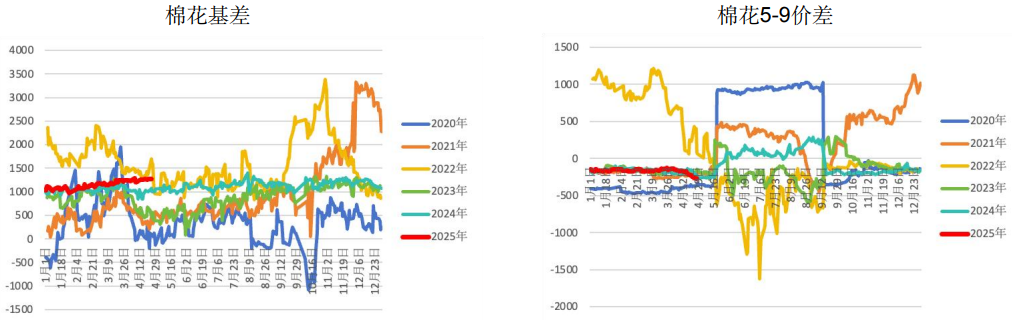

價差持倉跟蹤

(轉(zhuǎn)自:曲合期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)