來(lái)源:銀河期貨 作者:銀河期貨

研報(bào)正文

第一部分 前言概要

【行情回顧】

4月,貴金屬表現(xiàn)依舊受到市場(chǎng)矚目。倫敦金上觸歷史新高3500.12美元/盎司,月漲幅7%;倫敦銀受到黃金的托舉回到近期高位、但未能突破34.5附近的阻力,月跌幅2%。滬金觸及836.3元/克的歷史高點(diǎn),月漲幅9%。滬銀相對(duì)疲軟,月跌幅2.4%。

【市場(chǎng)展望】

往后看,各經(jīng)濟(jì)體對(duì)于關(guān)稅的博弈仍有不斷反復(fù)的可能,關(guān)稅政策進(jìn)展和美國(guó)經(jīng)濟(jì)基本面間的演繹節(jié)奏具有高度的不確定性,預(yù)期和現(xiàn)實(shí)間的差距將成為貴金屬價(jià)格波動(dòng)的放大器,而黃金作為對(duì)沖滯漲風(fēng)險(xiǎn)的優(yōu)質(zhì)資產(chǎn)、且貴金屬當(dāng)前牛市的趨勢(shì)并未被打破,可仍以低多思路為主。

【策略推薦】

1.單邊:延續(xù)低多思路。

2.套利:觀望。

3.期權(quán):領(lǐng)式看漲期權(quán)。

風(fēng)險(xiǎn)提示:央行購(gòu)金不及預(yù)期,關(guān)稅談判進(jìn)展超預(yù)期、美國(guó)經(jīng)濟(jì)韌性超預(yù)期、光伏需求不及預(yù)期。

第二部分 行情復(fù)盤與前瞻

一、行情回顧

4月,貴金屬表現(xiàn)依舊受到市場(chǎng)矚目。倫敦金從3122美元啟動(dòng),中間受到流動(dòng)性的拖累出現(xiàn)回調(diào),而后開啟快速拉漲的走勢(shì),一度上觸歷史新高3500.12美元/盎司,月漲幅7%;倫敦銀月初的回調(diào)更深,此后受到黃金的托舉回到近期高位、當(dāng)未能突破34.5附近的阻力,月跌幅2%。

受到外盤的驅(qū)動(dòng),內(nèi)盤貴金屬表現(xiàn)和外盤趨勢(shì)一致。滬金從732元啟動(dòng),清明假期后雖然跳空低開,但由此連續(xù)上漲,并觸及836.3元/克的歷史高點(diǎn),月漲幅9%。滬銀在清明節(jié)后一度下探7535元/千克支撐,此后價(jià)格快速修復(fù),重回8000關(guān)口之上,但仍相對(duì)疲軟,月跌幅2.4%。

4月,市場(chǎng)進(jìn)一步對(duì)貿(mào)易戰(zhàn)可能引發(fā)的美國(guó)經(jīng)濟(jì)的減速和全球秩序的重塑進(jìn)行定價(jià)。月初,美國(guó)對(duì)等關(guān)稅政策落地,此后中美間的對(duì)峙和博弈不斷升級(jí),關(guān)稅被提升到實(shí)質(zhì)性的貿(mào)易“脫鉤”的水平,同時(shí)美國(guó)和歐盟、日本等重要經(jīng)濟(jì)體間的談判也未有明顯進(jìn)展,市場(chǎng)擔(dān)憂未來(lái)美國(guó)經(jīng)濟(jì)可能因貿(mào)易戰(zhàn)而擾亂供應(yīng)鏈,并推動(dòng)通脹大幅反彈、拖累經(jīng)濟(jì)表現(xiàn);另外,特朗普對(duì)鮑威爾的極限施壓更是加劇了市場(chǎng)對(duì)美聯(lián)儲(chǔ)獨(dú)立性和貨幣政策紀(jì)律的懷疑。因此美國(guó)的金融資產(chǎn)遭到拋售,股市震蕩,即使是作為避險(xiǎn)資產(chǎn)的美元和長(zhǎng)期美債也同樣疲軟,上演了“股債匯”三殺的行情。在這種背景下,作為超越主權(quán)的傳統(tǒng)避險(xiǎn)資產(chǎn),在世界格局從合作滑向?qū)沟暮暧^敘事下,黃金的貨幣屬性有所回歸,價(jià)格隨之不斷突破新高。白銀由于不具有避險(xiǎn)屬性和貨幣屬性,盡管受到了黃金的托舉,但也為工業(yè)屬性所拖累,表現(xiàn)相對(duì)疲軟。

二、行情前瞻

由于當(dāng)前特朗普政府釋放出和中國(guó)進(jìn)行關(guān)稅談判的信號(hào),對(duì)美聯(lián)儲(chǔ)的態(tài)度也有所緩和,宏觀面出現(xiàn)了市場(chǎng)翹首以盼的轉(zhuǎn)向,風(fēng)險(xiǎn)情緒得到提振,美股、美元指數(shù)和長(zhǎng)期美債反彈,黃金出現(xiàn)回調(diào)。

但往后看,預(yù)計(jì)圍繞關(guān)稅的博弈很難一帆風(fēng)順,市場(chǎng)大概率仍將隨著貿(mào)易談判的進(jìn)展而出現(xiàn)波動(dòng)。原因在于:

(1)特朗普政府的關(guān)稅政策具有顯著的以施壓換籌碼的“交易型”特征,短期的緩和信號(hào)可能是階段性策略。若5月談判未達(dá)美方核心訴求,關(guān)稅可能再度升級(jí)的可能。

(2)除了美政府的關(guān)稅政策將給經(jīng)濟(jì)帶來(lái)沖擊意外,美聯(lián)儲(chǔ)自身也面臨這兩難,如果為了關(guān)稅的負(fù)向沖擊而進(jìn)行預(yù)防式降息,則可能令美國(guó)經(jīng)濟(jì)陷入“通脹失控—被迫加息—經(jīng)濟(jì)硬著陸”的路徑,同時(shí)也會(huì)令市場(chǎng)質(zhì)疑其政策紀(jì)律的獨(dú)立性;如果維持當(dāng)前利率水平不變,則可能承受“通脹反彈——經(jīng)濟(jì)減速——市場(chǎng)/政治問(wèn)責(zé)”的風(fēng)險(xiǎn)。

當(dāng)前對(duì)于美聯(lián)儲(chǔ)而言,不得不緊密觀望關(guān)稅政策的調(diào)整節(jié)奏與通脹黏性的實(shí)際演變,而市場(chǎng)的主要預(yù)期是美國(guó)可能陷入“滯漲”。

整體而言,展望5月,各經(jīng)濟(jì)體對(duì)于關(guān)稅的博弈仍有不斷反復(fù)的可能,關(guān)稅政策進(jìn)展和美國(guó)經(jīng)濟(jì)基本面間的演繹節(jié)奏具有高度的不確定性,預(yù)期和現(xiàn)實(shí)間的差距將成為貴金屬價(jià)格波動(dòng)的放大器,而黃金作為對(duì)沖滯漲風(fēng)險(xiǎn)的優(yōu)質(zhì)資產(chǎn)、且貴金屬當(dāng)前牛市的趨勢(shì)并未被打破,可仍以低多思路為主。

第三部分 宏觀面因素

一、貿(mào)易戰(zhàn)進(jìn)程

4月2日美國(guó)對(duì)等關(guān)稅落地。在此之前,市場(chǎng)對(duì)關(guān)稅影響的定價(jià)主要基于對(duì)未來(lái)美國(guó)通脹、經(jīng)濟(jì)減速的擔(dān)憂和貴金屬也可能加征關(guān)稅的預(yù)期。而在此之后,隨著中美博弈的升級(jí),市場(chǎng)的交易或進(jìn)一步包含了對(duì)世界秩序重塑可能性的定價(jià),表現(xiàn)在黃金正向的波動(dòng)放大(上漲加速)和亞洲黃金投資的持續(xù)流入。

當(dāng)前,特朗普政府釋放出緩和的信號(hào),但實(shí)質(zhì)性的談判并未開啟,即使5月開啟談判,但若未達(dá)美方的核心訴求,關(guān)稅摩擦仍有升級(jí)的可能。因此我們判斷貴金屬下方支撐仍在。

二、美國(guó)經(jīng)濟(jì)基本面和市場(chǎng)預(yù)期變化

站在當(dāng)前時(shí)點(diǎn),無(wú)論是美國(guó)的就業(yè)市場(chǎng)還是CPI等通脹指標(biāo)的表現(xiàn),都顯示出美國(guó)經(jīng)濟(jì)仍具韌性。但市場(chǎng)擔(dān)憂貿(mào)易戰(zhàn)的影響將從2季度開始才能逐漸反映到經(jīng)濟(jì)數(shù)據(jù)中,因此出現(xiàn)了搶跑性質(zhì)的交易。另外,這種悲觀預(yù)期或已經(jīng)反應(yīng)到了美國(guó)的零售和服務(wù)行業(yè)中,消費(fèi)者在年初削減開支、但在3月開始搶購(gòu)商品,帶來(lái)零售環(huán)比的大幅波動(dòng),同時(shí)美國(guó)的服務(wù)業(yè)的擴(kuò)張速度和去年相比顯著降溫,或是由對(duì)未來(lái)的悲觀預(yù)期、以及商品消費(fèi)的擠出而帶來(lái)的,因此市場(chǎng)亦存在悲觀預(yù)期自我實(shí)現(xiàn)的擔(dān)憂。

在這種情形下,美聯(lián)儲(chǔ)則陷入兩難,預(yù)防式降息可能導(dǎo)致通脹提前抬頭并引起市場(chǎng)對(duì)其獨(dú)立性的懷疑,而如果在關(guān)稅引發(fā)商品的通脹后再行降息,則可能由于行動(dòng)滯后而難以阻止美國(guó)經(jīng)濟(jì)基本面的惡化。但總體而言,在市場(chǎng)波動(dòng)中保持穩(wěn)定和觀望,可能是他們保持自身“信譽(yù)”的最優(yōu)解。預(yù)計(jì)5月市場(chǎng)將持續(xù)圍繞未來(lái)通脹走勢(shì)、關(guān)稅談判進(jìn)展和美國(guó)貨幣政策的不確定性來(lái)進(jìn)行交易。

第四部分 基本面因素

一、黃金基本面

(一)供需平衡

根據(jù)世界黃金協(xié)會(huì)的最新報(bào)告,供應(yīng)方面,2024年黃金總供應(yīng)量同比小幅增長(zhǎng)1%至4,974噸。其中,金礦產(chǎn)量增至3661噸,同比基本持平。回收金總量為1370噸,同比增長(zhǎng)了11%。需求方面,2024年黃金需求總量為4554噸,同比增長(zhǎng)1%。其中,投資總需求增長(zhǎng)25%至1,180噸,創(chuàng)四年來(lái)新高。科技用金同比上漲21噸(+7%)。金飾消費(fèi)量創(chuàng)下自WGC有數(shù)據(jù)統(tǒng)計(jì)以來(lái)的新低,僅為1,877噸,同比-9%。需要注意的是,2024年全球央行購(gòu)買黃金共計(jì)1044.6噸,為連續(xù)第三年超過(guò)1000噸大關(guān)。

對(duì)于2025年的預(yù)測(cè),世界黃金協(xié)會(huì)預(yù)計(jì):(1)2025年黃金供應(yīng)量將再次增加,原因是全球經(jīng)濟(jì)增長(zhǎng)放緩、金價(jià)高企以及地緣政治風(fēng)險(xiǎn)溢價(jià)略有下降,而地緣政治風(fēng)險(xiǎn)溢價(jià)是過(guò)去兩年抑制供應(yīng)的關(guān)鍵。

(2)投資方面,普遍較低的利率、高估值的股票、疲軟的美元以及主要通過(guò)貿(mào)易和經(jīng)濟(jì)不確定性表現(xiàn)出來(lái)的地緣政治風(fēng)險(xiǎn)等因素利好黃金ETF、場(chǎng)外交易和期貨投資。

(3)央行可能由于全球貿(mào)易和經(jīng)濟(jì)沖突等因素,在2025年再次重復(fù)其1,000噸以上的凈購(gòu)買量。

(4)金飾方面,經(jīng)濟(jì)增長(zhǎng)放緩和價(jià)格高企的熟悉情況可能會(huì)對(duì)2025年的需求造成壓力。

(5)科技用金方面,對(duì)人工智能及其相關(guān)基礎(chǔ)設(shè)施的持續(xù)資本投資應(yīng)能確保2025年的技術(shù)需求保持穩(wěn)健。

(二)黃金ETF和CFTC持倉(cāng)

截至4月25日,全球最大黃金ETF SPDR黃金持倉(cāng)946.27噸,月內(nèi)凈流入12.89噸。而黃金CFTC投機(jī)性凈多頭持倉(cāng)從3月底的25萬(wàn)張合約先增后降,截至4月22日為17.5萬(wàn)張,或是前期的快速上漲積累了過(guò)多的風(fēng)險(xiǎn),部分多頭獲利止盈離場(chǎng)。

二、白銀基本面

(一)白銀生產(chǎn)情況

根據(jù)SMM的統(tǒng)計(jì),2025年1月國(guó)內(nèi)白銀產(chǎn)量為1438噸,同比增長(zhǎng)10.1%,2月則再度增長(zhǎng)達(dá)到1473噸,同比增長(zhǎng)15%。原因在于1-2月銀價(jià)相對(duì)處于高位,市場(chǎng)銷售積極性高,帶動(dòng)相應(yīng)的生產(chǎn),另外一些企業(yè)今年增加了生產(chǎn)指標(biāo),每月供應(yīng)增加。出口方面,2025年我國(guó)99.99%未鍛造銀出口量1-3月為1037.8噸,同比+9.8%。

(二)白銀庫(kù)存

從庫(kù)存來(lái)看,自24年一季度起,包括LBMA、Comex、上期所、上金所在內(nèi)的全球主要交易所的白銀顯性庫(kù)存總量持續(xù)由有統(tǒng)計(jì)以來(lái)的歷史低點(diǎn)反彈。值得注意的是,從12月初(市場(chǎng)開始交易對(duì)貴金屬加征關(guān)稅)至3月24日,LBMA流出3996噸,庫(kù)存下降至統(tǒng)計(jì)以來(lái)的庫(kù)存的最低點(diǎn),與此同時(shí)Comex流入4513噸,主要和市場(chǎng)在2~3月繼續(xù)交易特朗普針對(duì)白銀等商品加征關(guān)稅的可能性有關(guān)。但隨著對(duì)等關(guān)稅的落地,4月期間,這種因?yàn)殛P(guān)稅預(yù)期而引發(fā)的結(jié)構(gòu)性的矛盾已經(jīng)有所緩解,表現(xiàn)在Comex的白銀庫(kù)存流入已經(jīng)見頂。

(三)光伏用銀

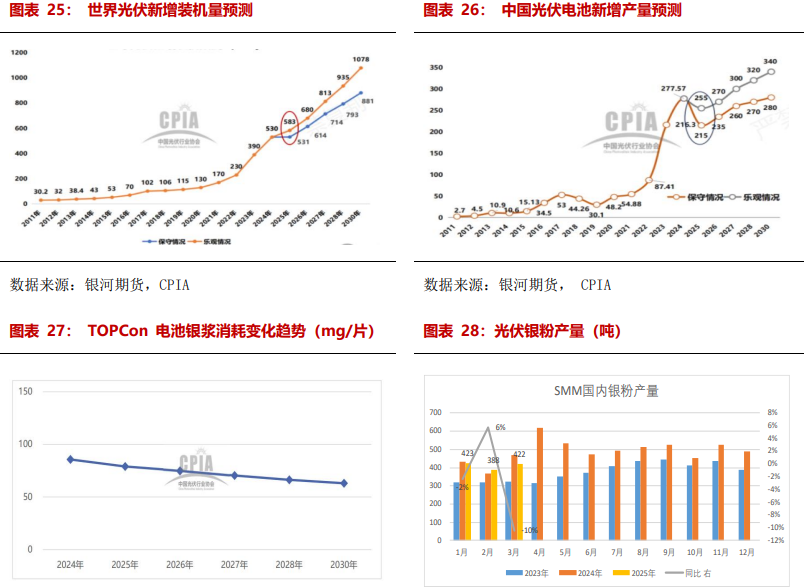

根據(jù)CPIA的最新預(yù)測(cè),預(yù)計(jì)明年保守情況下全球光伏增長(zhǎng)和今年持平、為531GW,樂(lè)觀情況下則可能增加10%、達(dá)到583GW;但由于行業(yè)政策的不確定性,預(yù)計(jì)國(guó)內(nèi)的新增裝機(jī)增長(zhǎng)在215-255GW區(qū)間。

2025年1-3月光伏銀粉產(chǎn)量1233噸,同比-3%左右。根據(jù)CPIA最新的光伏路線,2024年占據(jù)市場(chǎng)主流的TopCon電池的用銀已經(jīng)從此前的106mg/片降低至86mg/片,且預(yù)計(jì)未來(lái)少銀化的趨勢(shì)會(huì)繼續(xù)延續(xù)。因此今年需要重點(diǎn)關(guān)注光伏行業(yè)的實(shí)際增速和電池片技術(shù)迭代對(duì)光伏用銀的邊際影響。

(四)白銀ETF和CFTC持倉(cāng)

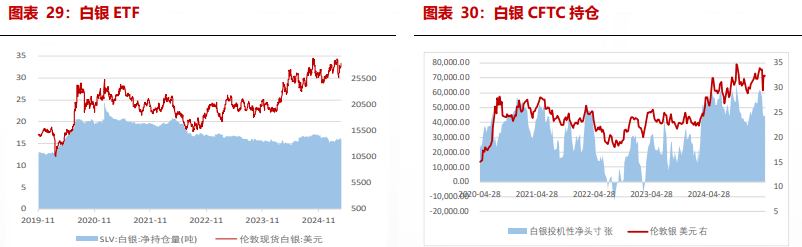

截至4月25日,SLV白銀持倉(cāng)13956噸,月內(nèi)凈流入11.32噸。截至3月18日,白銀投機(jī)性凈多頭持倉(cāng)從3月底的6.1萬(wàn)張降低至4.5萬(wàn)張。

第五部分 后市展望及策略推薦

特朗普政府的“真實(shí)目標(biāo)”暫不清晰,預(yù)計(jì)主要經(jīng)濟(jì)體之間關(guān)稅的博弈很難一帆風(fēng)順,市場(chǎng)大概率仍將隨著貿(mào)易談判進(jìn)展的變化而波動(dòng)。盡管當(dāng)前美國(guó)經(jīng)濟(jì)尚具韌性,但美國(guó)陷入“滯漲”的可能性正在增加,而美聯(lián)儲(chǔ)方面面臨著兩難抉擇,關(guān)稅的調(diào)整節(jié)奏和通脹黏性的實(shí)際演變將主導(dǎo)后續(xù)的貨幣政策路徑。市場(chǎng)預(yù)期和現(xiàn)實(shí)間的差距將成為貴金屬價(jià)格波動(dòng)的放大器,而黃金作為對(duì)沖滯漲風(fēng)險(xiǎn)的優(yōu)質(zhì)資產(chǎn)、且貴金屬當(dāng)前牛市的趨勢(shì)并未被打破,可仍以低多思路為主。

從中長(zhǎng)期看,逆全球化趨勢(shì)難以轉(zhuǎn)向,無(wú)論是局部地緣沖突還是大國(guó)間的直接摩擦都可能持續(xù)。美元武器化和美國(guó)的債務(wù)問(wèn)題令美元信用受到負(fù)向沖擊,新興市場(chǎng)尋找更安全的資產(chǎn)來(lái)替代美元儲(chǔ)備是大勢(shì)所趨。這種趨勢(shì)無(wú)法阻止黃金的短期回調(diào),但在一定程度上可為黃金提供較好的托底作用。

在資產(chǎn)組合中納入黃金,仍是對(duì)沖極端風(fēng)險(xiǎn)和降低資產(chǎn)相關(guān)性的有效方式。策略上采取順勢(shì)交易,當(dāng)前延續(xù)低多思路。白銀由于不具有避險(xiǎn)和貨幣屬性,在本輪貴金屬牛市中表現(xiàn)相對(duì)疲軟,主要以區(qū)間震蕩(偏強(qiáng))思路為主,如果后面市場(chǎng)流動(dòng)性轉(zhuǎn)向充裕,可能會(huì)迎來(lái)新的爆發(fā)。

(轉(zhuǎn)自:曲合期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)