研報正文

核心觀點

宏觀:4月28日訊,中國人民銀行副行長鄒瀾4月28日在國新辦舉行的新聞發布會上表示,中國人民銀行將用好用足適度寬松的貨幣政策,根據國內外經濟形勢和金融市場運行情況,適時降準降息,保持流動性充裕,創設新的結構性貨幣政策工具,圍繞穩就業穩增長重點領域精準加力,做好金融支持。中國人民銀行正在研究豐富政策工具箱,將適時推出增量政策,助力穩就業、穩企業、穩市場、穩預期,有效鞏固經濟發展和社會穩定的基本面。

基本面:宏觀情緒有所緩和,鋅價跟隨整理反彈。從大的基本面格局看,供給端鋅礦周期性供給轉寬正在落地,2025年內外幾個大的鋅礦項目均有增產安排,近幾個月鋅礦加工費的上調大概率是反轉而非反彈,且長期來看,仍有較大的上調空間。礦端增產傳導至冶煉端,全球精煉鋅產量亦有增產預期。需求一側,當前全球貿易爭端升級,全球經濟增速存在下滑的預期,供增需減預期之下,鋅供需平衡將傾向于向過剩一端移動,長期鋅價重心有較大的下行壓力。

策略:短中期而言,盡管國內冶煉廠生產和精煉鋅產量有了明顯恢復,但由于2024年下半年國內的大幅減產,整個產業鏈隱性庫存消耗較大,鋅價在4月初跌破23000后,產業鏈集中補庫的意愿強,帶動社會庫存去化,支撐現貨價格,升水走高,back加深。不過冶煉持續恢復,及后續進口鋅錠流入預期之下,料高升水僅為暫時。策略方面仍可考慮遠月合約逢高布局空單。

產業基本面-供給端

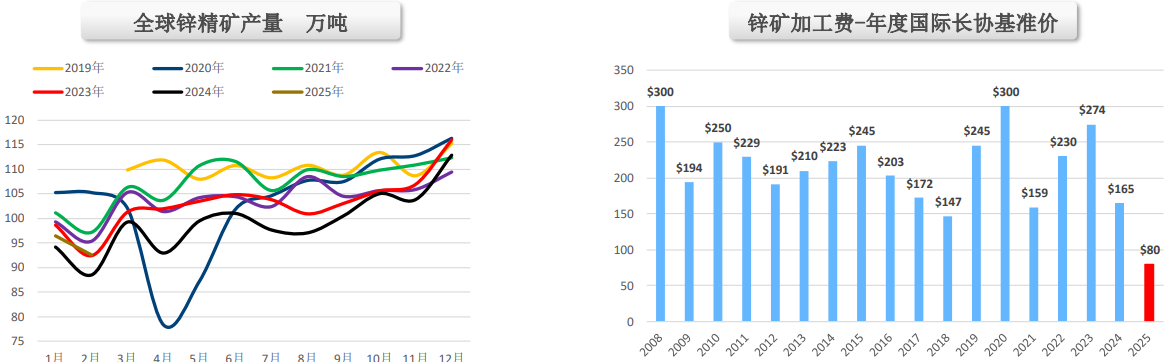

2.1 鋅精礦產量

據ILZSG,2025年2月全球鋅精礦產量為92.49萬噸,同比增加4.57%。

2025年鋅礦國際長協TC價確定為80美元/噸,創歷史最低,同比上一年腰斬,海外高成本煉廠可能會面臨運營壓力。盡管如此,但應注意2024年的長單tc是被嚴重高估的,從現貨tc的變化來看,鋅礦供給邊際寬松的趨勢沒有改變。

2.2 鋅精礦進口量及加工費

國內1-3月累計進口鋅精礦121.77萬實物噸,同比增加36.64%,進口礦進口量環比回升,助推加工費上調。

截止4月25日,根據SMM,進口礦加工費報40美元/噸,國產礦加工費報3450元/噸,國產、進口礦加工費近期多次上調。

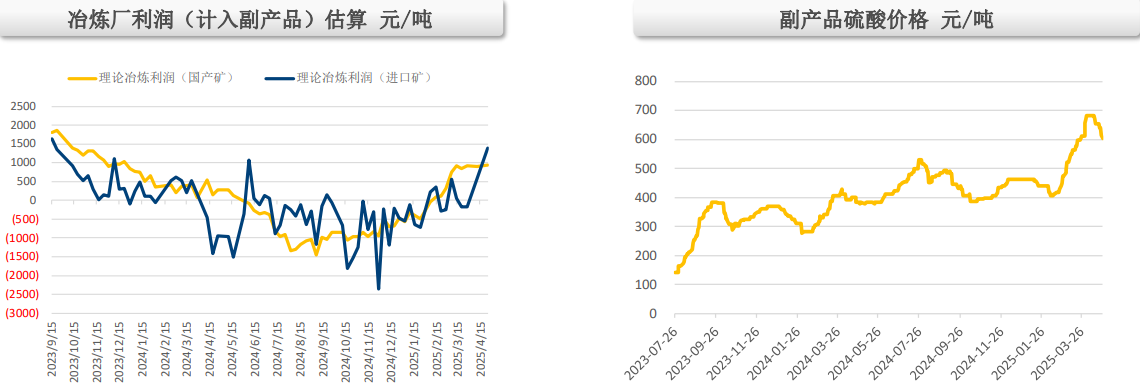

2.3 冶煉廠利潤估算

隨著加工費連續上調,煉廠利潤得到一定程度的改善,平均利潤重回盈利區間。

2.4 精煉鋅產量

據ILZSG,2025年2月,全球精煉鋅產出102.93萬噸,同比減少4.10%。

2025年2月國內精煉鋅產量為48.1萬噸,同比下滑4.28%,隨著近期利潤回升,產量同比降幅收窄。預計3-4月產量可同比轉正。

2.5 精煉鋅進口利潤與進口量

2025年1-3月,中國累計凈進口精煉鋅9.4萬噸。

精煉鋅進口窗口目前處于開啟狀態。

產業基本面-消費端

3.1 精煉鋅初端消費

2月國內鍍鋅板產量為223萬噸,同比增加5.69%。

鍍鋅表觀消費量相對低迷,或表明實際需求偏弱及產業鏈隱性庫存主動去庫。

3.2 精煉鋅終端消費

在政策催動下,2025年1-3月基建投資完成額(不含電力)累計同比增速有所提速。

地產后端環比好轉,但新開工、施工等前端指標仍弱。

3.3 精煉鋅終端消費

2025年3月國內汽車產量300.6萬輛,同比增加11.87%。

在出口及國內家電補貼政策帶動下,家電產出顯現韌性。

其他指標

4.1 庫存

鋅價大幅下跌之下,下游旺季逢低采購,國內庫存水位下滑。

4.2 現貨升貼水

截止4月25日,鋅LME0-3升貼水報貼水34.73美元/噸。

庫存降至低位,back程度加深。

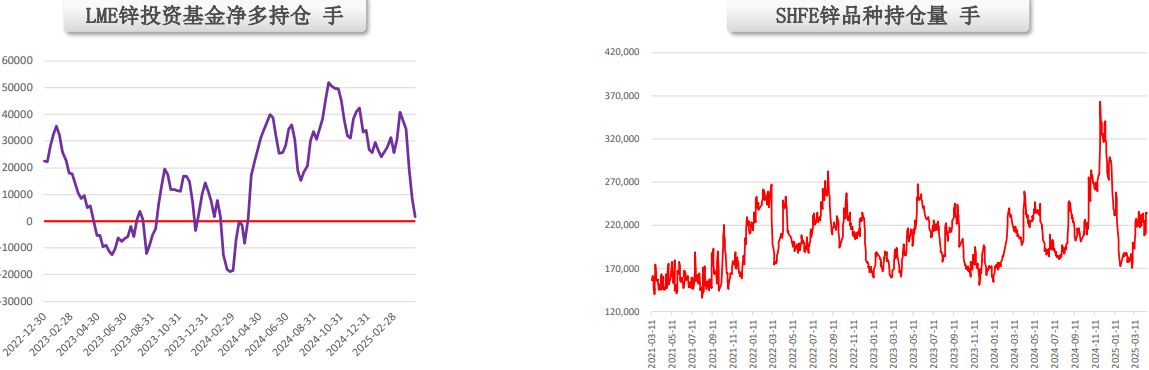

4.3 交易所持倉

截止4月18日,LME鋅投資基金凈持倉為1780手多單。

滬鋅加權持倉量低位回升。

(轉自:曲合期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)