來源:長江期貨 作者:長江期貨

研報正文

主要邏輯

行情回顧:上周玻璃期貨小幅反彈后回落,整體下跌趨勢仍未改變。供給方面,上周一條產線復產點火,兩條產線停產冷修,日熔量小幅波動。全國廠家庫存小幅增加,華北華中庫存延續前期拐頭向上增長,同比來看華北高于去年,華中維持在同期高位水平。主銷區華東華南整體產銷維持相對平穩水平,累庫程度不大。煤炭價格繼續走弱,煤制氣工藝利潤得到進一步改善。需求方面,局部大型加工廠訂單稍有好轉,深加工訂單天數增加明顯,但工程訂單情況仍然較差,訂單天數不及往年。受制造業優惠政策影響,小板市場成交好于大板。純堿方面,市場消息多為檢修意向,有明確計劃的不多,短期內存在產量減少預期。但結合庫存水平和氨堿產能來看,向上反彈空間有限。

后市展望:沙河煤氣切改計劃屬于利空事件。金三銀四整體需求成色不佳,傳統旺季即將結束,基本面缺乏推漲動力。此外,四月份調研活動基本結束,其調研結果會進一步加劇市場看空情緒。技術上看,盤面下跌趨勢沒有改變,大的反彈做空機會不容易出現。綜上,預計玻璃盤面繼續下跌,09合約空頭看待,穩健一點的話可嘗試多堿空玻。

操作策略:繼續下跌

風險提示:1、突發地產政策利好(上行風險);2、淡季來臨需求衰減(下行風險)。

行情回顧:下跌趨勢

現貨價格:截至4月25日,5mm浮法玻璃市場價華北1,250元/噸(-10),華中1,180元/噸(0),華東1,370元/噸(0)。

期貨價格:上周五玻璃09合約收在1,121元/噸,周-1。

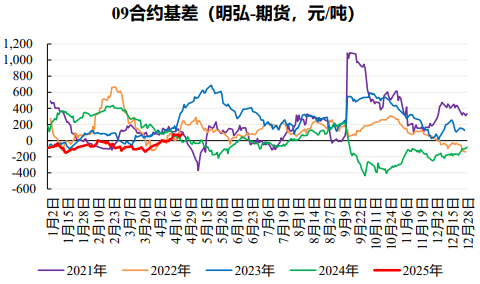

行情回顧:純玻價差相對低位

純堿-玻璃價差:截至4月25日,純堿期貨價1,365,玻璃期貨價1,121,兩者價差244元/噸(+42)。

基差:上周五玻璃09合約基差79元/噸(+1)。

合約價差:上周五09-01價差為-47元/噸(-9)

利潤:煤炭降價

天然氣制工藝:成本1,607元/噸(-2),毛利-237元/噸(+2)。

煤制氣制工藝:成本1,172元/噸(-8),毛利78元/噸(-2)。

石油焦制工藝:成本1,212元/噸(-2),毛利-32元/噸(+2)。

燃料價格:4月25日,河北工業天然氣報價4.31元/m3,東明石化3#B石油焦1630元/噸,榆林動力煤521元/噸。

供給:小幅抬升

上周五玻璃日熔量158,705噸/天(+200)。目前在產225條,上周云南馬龍海生潤二線700T/D冷修,沙河市德金900T/D六線點火復產。

庫存:小幅回升

截至4月25日,全國80家玻璃樣本生產廠庫存6,547.3萬重量箱(-39.5)。其中:華北庫存988.7萬重量箱(+36.7);華中庫存676.6萬重量箱(+10.7);華東庫存1,517.5萬重量箱(+22);華南庫存1,034.2萬重量箱(+2.9);西南庫存1,257.6萬重量箱(-23);沙河廠庫268萬重量箱(+24);湖北廠庫439萬重量箱(+2)。

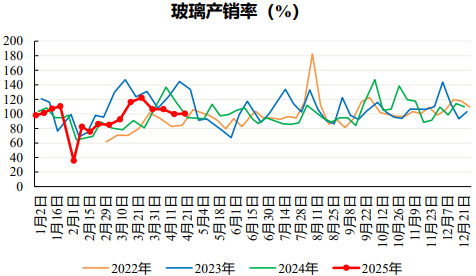

深加工:訂單天數回升

產銷率:上周浮法玻璃產銷率100.48%(+0.64%)。

LOW-E玻璃:4月25日,LOW-E玻璃開工率49.9%(+3.2%)。

訂單可用天數:4月中旬,玻璃深加工訂單天數9.3天(+1.1)。

需求:汽車產銷增長

表觀消費量:上周浮法玻璃表觀消費1,253萬重量箱,周環+8。

汽車:3月份我國汽車產量300.6萬輛,環+90.3萬輛,同+31.9萬輛。銷量291.5萬輛,環+78.6萬輛,同+22.1萬輛。

新能源汽車:3月份我國新能源乘用車零售99.1萬輛,滲透率51.1%,環+1.6%。

需求:房地產投資減少

房地產:1-2月我國房地產累計竣工8,764萬m2,同比-16%,地產新開工明顯不足。另外,新開工6,613萬m2(-30%),施工605,972萬m2(-9%),商品房銷售10,746萬m2(-5%)。

成交面積:4月14日-4月20日,30大中城市商品房成交面積總計149萬平方米,環-9%,同-18%。

開發投資額:3月房地產開發投資9,184億元,同-10%。

成本端-純堿:盤面小幅反彈

現貨價格:截至4月25日, 重堿主流市場價: 華北1,500元/噸(0); 華東1,450元/噸(0); 華中1,400元/噸(0); 華南1,575元/噸(-50)。

期貨價格:上周五純堿2509 合約收在1,365元/噸(+41)。

基差:上周五純堿華中09基 差35元/噸(-41)。

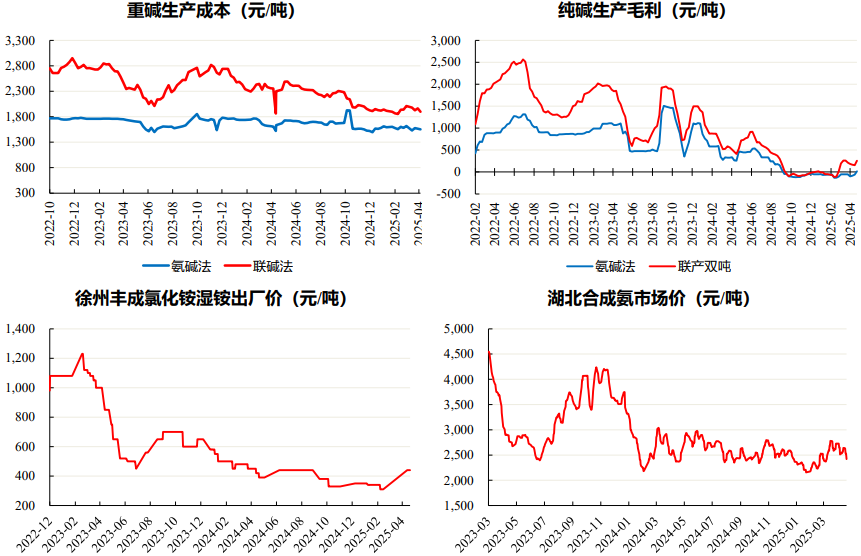

成本端-純堿:聯產雙噸維持盈利

純堿利潤:截至上周五: 純堿企業氨堿法成本1,551元/噸 (-14),毛利18元/噸(+78); 聯產法成本1,898元/噸(-66),毛 利256元/噸(101)。

其他價格: 上周五,湖北合成氨市場價2,418元/ 噸(-222),徐州豐成氯化銨濕銨 出廠價440元/噸(0)。

成本端-純堿:產量高位

純堿產量:上周國內企業純堿產量 75.51萬噸(環-0.05),其中 重堿41.55萬噸(環-0.1); 輕堿33.96萬噸(環-0.05)。 損失量為8.88萬噸(環0)。

倉單數量:上周末交易所純堿倉單 3930張(環-150)。

庫存:截至4月25日,純堿全國廠內 庫存169.1萬噸(環-2.03),其中 重堿84.05萬噸(環-2.39); 輕堿85.05萬噸(環+0.36)。

成本端-純堿:產銷維持

表觀消費量: 上周重堿表需43.94萬噸,周環+5.78; 輕堿表需33.60萬噸,周環-1.97。

產銷率: 上周純堿產銷率 為 102.69%,環+5.11%。

玻璃廠庫存:3月樣本浮法玻璃廠純 堿庫存21.5天。

(轉自:曲合期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)