來源:長江期貨 作者:長江期貨

研報正文

PVC:偏弱震蕩 關注庫存和宏觀

本周回顧:截止周五,V2505跌1.41%收于4961元/噸,常州市場價4780(-40)元/噸。

邊際變化:

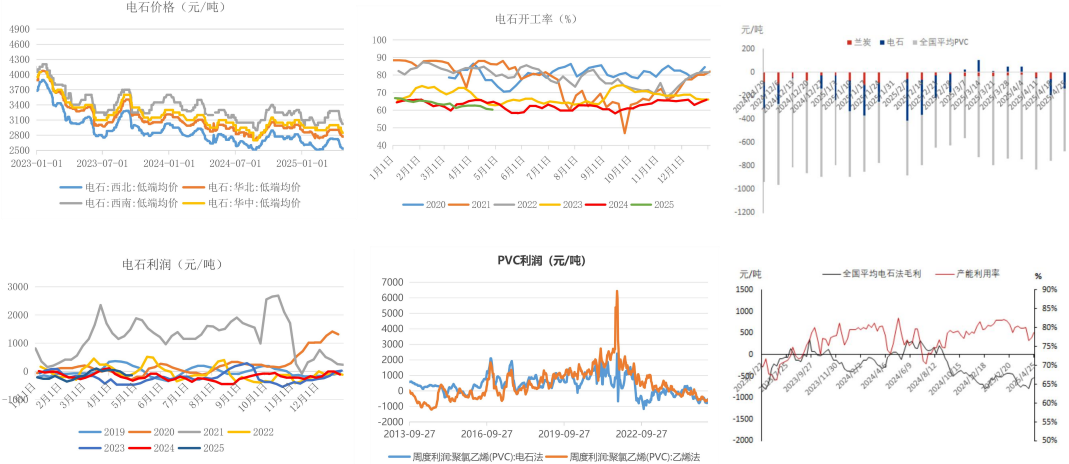

1. 成本利潤:煤、蘭炭、電石弱勢,PVC利潤低位。蘭炭中料675元/噸,烏海電石2450(0)元/噸,乙烯7100元/噸。截止4月24日,PVC電石法企業平均成本環比下降64元/噸,同比減少203元/噸;平均毛利環比增加27元/噸,同比減少578元/噸。乙烯法企業平均成本環比下降8元/噸,同比減少441元/噸;平均毛利環比環比減少18元/噸,同比減少266元/噸。氯堿+PVC邊際生產企業毛利環比提升75元/噸,主因燒堿利潤好轉影響。

2. 供應:供應同比高位,檢修環比增多。截至4月24日,本周PVC生產企業產能利用率環比增加1.29%,同比增加1.75%;周PVC產量增加1.66%,同比增加5.15%;下周新疆中泰圣雄廠區檢修結束、安徽華塑檢修也接近尾聲,同時渤化發展等開工提升,PVC產能利用率預計提升。

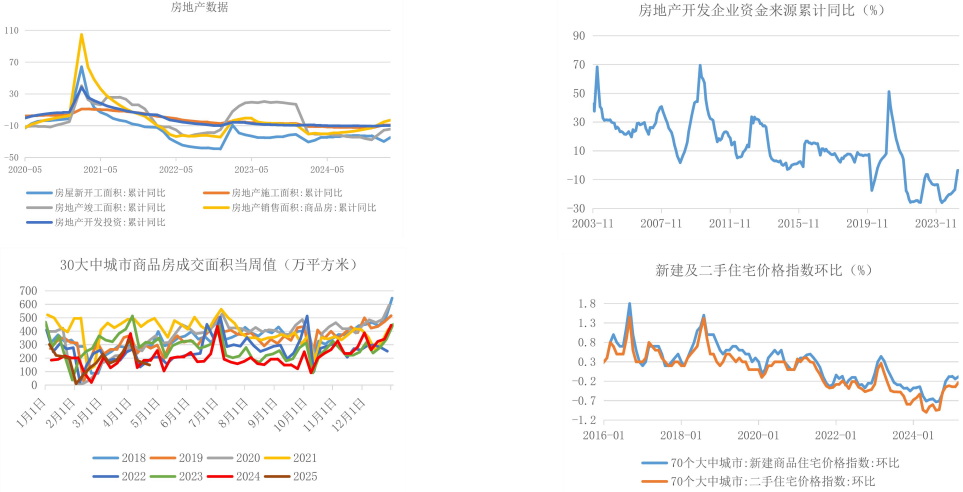

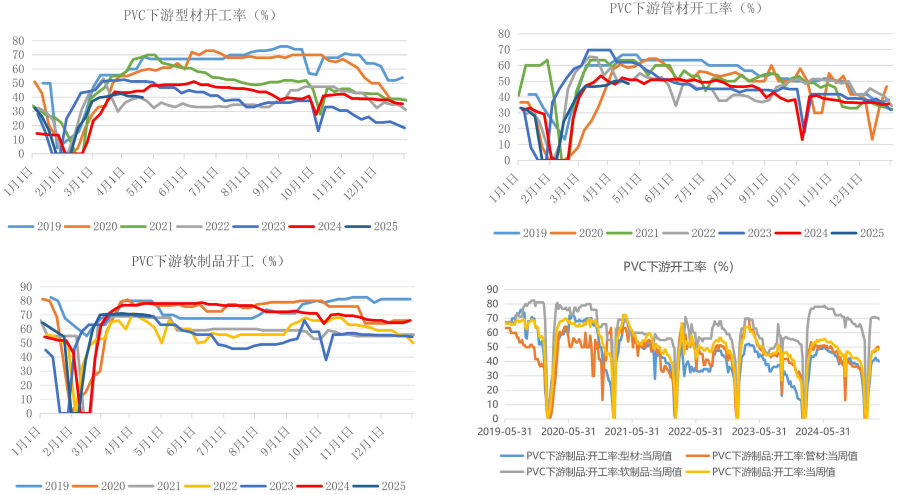

3. 需求:內需持續疲弱,出口暫時維持。截至4月24日,下游制品企業開工率環比增加0.07%,同比減少6.78%;型材開機率環比上周持平,同比減少8.43%;管材開機率環比增加0.63%,同比下降1.87%;周內PVC生產企業出口簽單量環比增加7.49%,同比增加153.75%,待交付量環比減少1.72%;貿易企業樣本簽單環比下降85.32%。國內下游開工或將繼續走低,五一假期來臨,受訂單低迷影響,部分企業暫時停車放假,時間5-7天不等,硬制品表現明顯,軟制品開工相對較好。出口端依然依靠低價,另外制品轉移給予粉料市場后期更多機遇,另外越南等地的地板廠等的粉料需求仍存在不確定性,關稅問題仍需觀望,因此出口上預期提振有限。

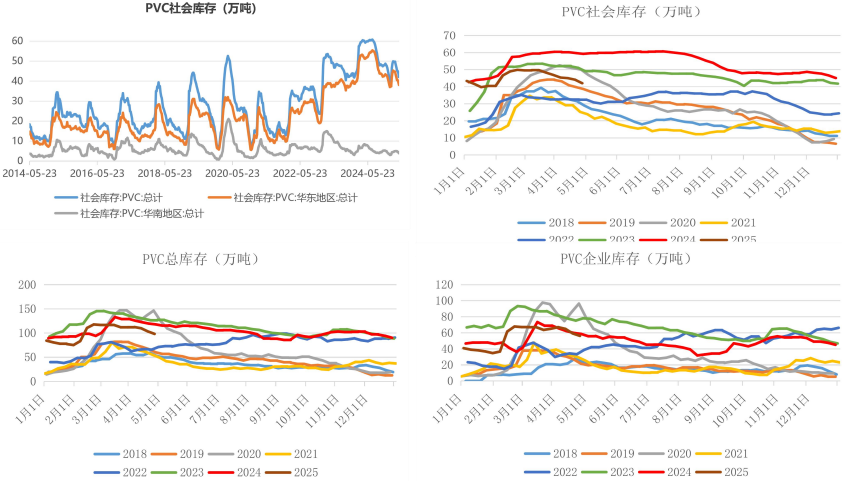

4. 庫存:庫存高位有所下滑。截至4月24日,PVC樣本生產企業庫存環比上周持平,同比去年增加12.42%;PVC企業全樣本預售環比增加4.88%;PVC社會庫存新(41家)樣本統計環比減少3.74%至72.50萬噸,同比減少16.95%;其中華東地區在66.58萬噸,環比減少4.17%,同比減少15.50%;華南地區在5.93萬噸,環比增加1.37%,同比減少30.36%。

后市展望:

長期看PVC需求在地產拖累下持續低迷,出口受反傾銷和BIS認證等壓制,且出口體量總體占比不大(12%左右);供應端有不少新投計劃,且燒堿利潤高開工持續維持高位,庫存高企供應壓力較大;基本面需求不足、產能過剩,供需寬松格局,偏空配。4月中旬開始環比有增多,出口以價換量持穩狀態,內需季節性恢復,最近庫存去化尚可,基本面驅動有限,宏觀主導。經過4月初貿易戰激烈期后,當前宏觀悲觀情緒有所緩解,PVC估值偏低,盤面弱勢整理。重點關注關稅談判進展、國內刺激政策力度。基本面關注出口和檢修力度。若國內刺激政策超預期,或有一定支撐。若貿易摩擦惡化、經濟預期繼續惡化,盤面進一步承壓。

操作建議:偏弱震蕩。關注出口和宏觀政策。

PVC期現貨價格走勢

PVC持倉高位

能源價格弱勢

PVC產業利潤低位

PVC產量維持高位

PVC計劃檢修增多

地產數據較差 政策寬松預期

下游開工同比偏低

出口簽單尚可

產業鏈庫存高位

(轉自:曲合期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)