2019/20年度全球油菜籽供應(yīng)轉(zhuǎn)緊的預(yù)期并未改變,主因加拿大調(diào)減油菜籽種植面積以及歐盟產(chǎn)區(qū)干旱調(diào)減產(chǎn)量。2020年中加關(guān)系緩和前,我國(guó)進(jìn)口菜籽及油粕供應(yīng)轉(zhuǎn)緊預(yù)期維持不變,預(yù)計(jì)菜油粕進(jìn)口量仍將維持歷史同期偏高水平。根據(jù)我國(guó)油菜籽及菜油粕進(jìn)口的主要來源國(guó)加拿大洲際交易所的油菜籽期貨各月份期價(jià)走勢(shì)圖,可以判斷,市場(chǎng)整體預(yù)期1月、3月、5月、7月和11月期價(jià)將呈現(xiàn)上漲趨勢(shì),原料成本上升將對(duì)我國(guó)菜油粕期現(xiàn)價(jià)格形成支撐。由于原料供應(yīng)受限,盡管進(jìn)口菜油渠道保持通暢,但菜油在高價(jià)下成交同比去年相對(duì)冷清、需求同比轉(zhuǎn)弱。另外,根據(jù)農(nóng)業(yè)部消息,生豬產(chǎn)能有望在2020年底前基本恢復(fù),預(yù)計(jì)2020年豆粕需求上半年偏弱而下半年隨著生豬產(chǎn)能逐步恢復(fù)而好轉(zhuǎn),5月中下旬水產(chǎn)養(yǎng)殖旺季開啟飼料菜粕存在剛需,預(yù)計(jì)將給菜粕期現(xiàn)價(jià)格帶來支撐。

后市需要重點(diǎn)關(guān)注:貿(mào)易摩擦、非洲豬瘟、印度菜粕進(jìn)口、中加關(guān)系、國(guó)際油價(jià)、產(chǎn)區(qū)異常天氣

第一部分 2019年市場(chǎng)回顧

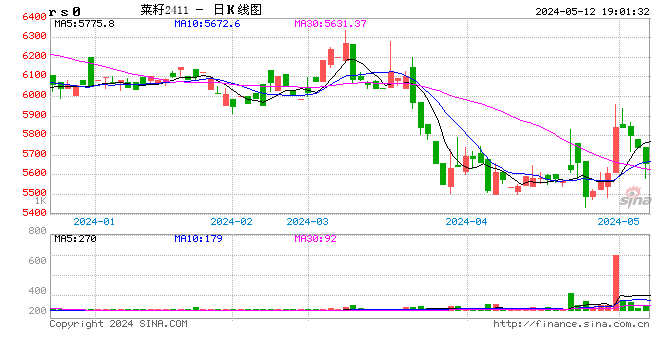

油菜籽合約方面:截至2019年10月底鄭州油菜籽期貨期價(jià)整體運(yùn)行區(qū)間較去年同期全面下移,并于10月28日創(chuàng)2015年以來的最低價(jià)3208元/噸,隨著菜籽油期現(xiàn)價(jià)格上行,油菜籽期價(jià)反彈至4400元/噸附近。考慮到我國(guó)油菜籽期貨合約對(duì)應(yīng)的是國(guó)產(chǎn)油菜籽,禁止使用進(jìn)口油菜籽進(jìn)行交割,2019年油菜籽合約交投維持冷淡狀態(tài)。

鄭州商品交易所菜籽期貨指數(shù)日K線圖

菜籽粕合約方面:2019年一季度菜粕期價(jià)整體呈現(xiàn)低位震蕩走勢(shì),1月16日和2月28日菜粕期價(jià)兩次筑底,進(jìn)入三月份由于孟晚舟引渡事件中加關(guān)系緊張,導(dǎo)致進(jìn)口加拿大油菜籽遇阻,市場(chǎng)預(yù)期原料供應(yīng)轉(zhuǎn)緊,二季度菜粕期價(jià)反彈,并于6月4日創(chuàng)下年度高位2581元/噸,進(jìn)入下半年整體震蕩走弱,回踩中線支撐2180元/噸。

鄭州商品交易所菜粕期貨指數(shù)日K線圖

菜油合約方面:2019年菜油期貨指數(shù)整體維持震蕩上行的趨勢(shì),截至12月27日,期價(jià)年度最高報(bào)7751元/噸,逼近2016年底7808元/噸前高。隨著7月中旬豆油和棕櫚油成功筑底反彈,三大油脂開啟上漲窗口,另外,由于生豬存欄及能繁母豬存欄處于歷史極低水平,飼料豆菜粕需求偏弱,粕弱油強(qiáng)格局助力油脂價(jià)格上行。

鄭州商品交易所鄭油期貨指數(shù)周K線圖

第二部分 2020年行情展望分析

一、主要影響因素分析

(一)基本面分析

1.2019/20年度全球菜籽供應(yīng)轉(zhuǎn)緊,主因加拿大及歐盟存在減產(chǎn)預(yù)期。

根據(jù)布瑞克數(shù)據(jù)數(shù)據(jù),2019/20年度全球菜籽收獲面積3458.1萬公頃,較上一年度下降5.34%;預(yù)估新年度期初庫(kù)存為831.6萬噸,較上一年度增加12.76%;預(yù)估全球油菜籽產(chǎn)量為6802.2萬噸,較上年降低6.54%;油菜籽進(jìn)口量1465.1萬噸,較上年降幅4.44%;出口量1497.1萬噸,較上年度降幅7.07%;全球油菜籽產(chǎn)量存在減產(chǎn)預(yù)期,總消費(fèi)預(yù)估為8430.1萬噸,較上年減少4.09%,但由于期初庫(kù)存明顯增加,一定程度支撐了庫(kù)存消費(fèi)比,報(bào)7.93%(上年為8.64%),整體來看2019/20年度全球油菜籽供應(yīng)相對(duì)轉(zhuǎn)緊。

歐盟方面,據(jù)咨詢機(jī)構(gòu)戰(zhàn)略谷物公司稱,2020/21年度歐盟28國(guó)油菜籽產(chǎn)量預(yù)計(jì)為1846萬噸,高于2019/20年度創(chuàng)下的十三年產(chǎn)量低點(diǎn)1685萬噸,但是低于2018/19年度的1997萬噸。2020年的產(chǎn)量將是近幾年的最低產(chǎn)量之一,因?yàn)槲鳉W的干旱天氣影響播種工作。2020/21年度歐盟油菜籽播種面積預(yù)計(jì)為568萬公頃,高于2019/20年度的553萬公頃,但是遠(yuǎn)低于2018/19年度的693萬公頃。

加拿大方面,據(jù)加拿大農(nóng)業(yè)暨農(nóng)業(yè)食品部(AAFC)發(fā)布的12月報(bào)告顯示,2019/20年度加拿大油菜籽產(chǎn)量預(yù)測(cè)為1864.9萬噸,低于11月份預(yù)測(cè)的1935.8萬噸,也低于2018/19年度的2034.3萬噸。2019/20年度加拿大油菜籽出口量預(yù)計(jì)為910萬噸,低于11月份的預(yù)測(cè)920萬噸,上年為914.1萬噸。國(guó)內(nèi)用量預(yù)計(jì)為1024.2萬噸,相比之下,11月份的預(yù)測(cè)為965.1萬噸,上年為975.4萬噸。2019/20年度加拿大油菜籽期末庫(kù)存預(yù)計(jì)為350萬噸,低于上月預(yù)測(cè)值470萬噸,上年為409.4萬噸。

總體來看,通過美國(guó)農(nóng)業(yè)部發(fā)布的供需報(bào)告和其他國(guó)家發(fā)布預(yù)測(cè)數(shù)據(jù),基本可以確定2018/2019年度全球油菜籽減產(chǎn)已成定局,歐盟和加拿大等菜籽主產(chǎn)國(guó)(地區(qū))減產(chǎn)幅度較大,雖然期初庫(kù)存同比增加,但綜合上述信息2019/20年度全球油菜籽供應(yīng)或相對(duì)轉(zhuǎn)緊。

全球油菜籽供需平衡表

數(shù)據(jù)來源:布瑞克數(shù)據(jù)

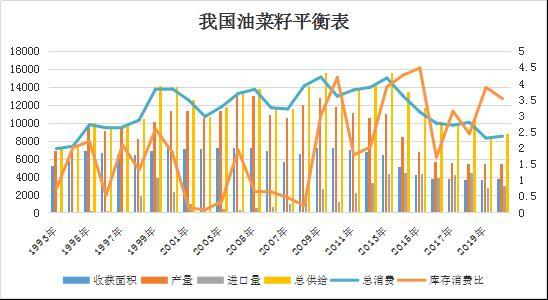

2.國(guó)產(chǎn)油菜籽種植面積和產(chǎn)量預(yù)期增加,庫(kù)存消費(fèi)比小幅走弱。

根據(jù)布瑞克數(shù)據(jù),2019/20年度中國(guó)油菜籽庫(kù)存消費(fèi)比回升至3.88%,種植面積環(huán)比去年持平,產(chǎn)量減少5萬噸。在國(guó)內(nèi)主要作物品種中,油菜籽的種植效益最差,并且榨利遠(yuǎn)不如進(jìn)口菜籽,農(nóng)民種植積極性較弱,2019年10月國(guó)家下?lián)?.1億元支持湖北推進(jìn)油菜輪作試點(diǎn)工作,補(bǔ)助44個(gè)油菜主產(chǎn)縣開發(fā)冬閑田擴(kuò)種油菜140萬畝,畝均補(bǔ)助標(biāo)準(zhǔn)不超過150元,預(yù)計(jì)補(bǔ)貼政策有望一定程度改善國(guó)產(chǎn)油菜籽減產(chǎn)格局。根據(jù)布瑞克數(shù)據(jù),2020/21年度國(guó)產(chǎn)油菜籽種植面積375萬公頃,環(huán)比增加5萬頃,產(chǎn)量預(yù)報(bào)550萬噸,環(huán)比增加5萬噸,年度庫(kù)存消費(fèi)比走弱至3.53%(上年報(bào)3.88%);整體來看,新年度菜籽供應(yīng)仍處于偏緊狀態(tài)。

中國(guó)油菜籽供需平衡表

數(shù)據(jù)來源:布瑞克數(shù)據(jù)

3.2020年菜油供應(yīng)進(jìn)一步轉(zhuǎn)緊,未來供應(yīng)量受原料減產(chǎn)和中加關(guān)系影響。

根據(jù)布瑞克數(shù)據(jù),2019年我國(guó)菜油期初庫(kù)存報(bào)242萬噸,環(huán)比2018年降幅高達(dá)30.35%,2019年庫(kù)存消費(fèi)比報(bào)18.52%,環(huán)比降幅57.74%,而2020/21年度我國(guó)菜油期初庫(kù)存報(bào)103.1萬噸,環(huán)比降幅57.38%,進(jìn)口量預(yù)報(bào)80萬噸,環(huán)比降幅27.27%,消費(fèi)量報(bào)450萬噸,環(huán)比降幅18.92%,處于近年來的最低水平,整體來看2020/21年度菜油供應(yīng)將轉(zhuǎn)為緊張格局。

根據(jù)布瑞克數(shù)據(jù),截至12月20日,油菜籽進(jìn)口船報(bào)數(shù)據(jù)1月報(bào)15萬噸,2月報(bào)9萬噸,去年同期進(jìn)口預(yù)報(bào)量分別為51萬噸和24萬噸,油菜籽進(jìn)口量縮減預(yù)期維持不變。

全球菜籽油供需平衡表

數(shù)據(jù)來源:布瑞克數(shù)據(jù)

我國(guó)菜籽油供需平衡表

數(shù)據(jù)來源:布瑞克數(shù)據(jù)

4.菜油高價(jià)去庫(kù)存放慢、需求同比減弱,直接進(jìn)口菜油的利潤(rùn)窗口持續(xù)。

根據(jù)菜籽油沿海未執(zhí)行合同、周度成交量和提貨量數(shù)據(jù)來看,可以發(fā)現(xiàn)自2019年春節(jié)過后,沿海地區(qū)菜籽油庫(kù)存水平和未執(zhí)行合同數(shù)量整體震蕩下行,庫(kù)存水平由1月4日的19.5萬噸持續(xù)減少至12月20日5.91萬噸,未執(zhí)行合同數(shù)量由1月25日35萬噸持續(xù)減少至11月29日最低值5.75萬噸,截至12月20日稍有回升報(bào)8.79萬噸。由于豆油、棕櫚油與菜油價(jià)差整體仍然偏高,利好替代性消費(fèi),由于原料供應(yīng)受限,盡管進(jìn)口菜油渠道保持通暢,但菜油在高價(jià)下成交同比去年相對(duì)冷清。2019年四季度由于菜油期現(xiàn)價(jià)格高企,去庫(kù)存消化進(jìn)程有所放慢,但考慮到全球油菜籽減產(chǎn)的背景,并且2020/21年度我國(guó)菜油庫(kù)銷比繼續(xù)走弱,預(yù)計(jì)未來直接進(jìn)口菜油的利潤(rùn)窗口持續(xù)。

國(guó)內(nèi)沿海菜油庫(kù)存及未執(zhí)行合同數(shù)量

數(shù)據(jù)來源:布瑞克數(shù)據(jù)

臨儲(chǔ)菜油去庫(kù)存化基本結(jié)束:2008年至2015年國(guó)家實(shí)行菜籽臨時(shí)收儲(chǔ)政策,期間委托中儲(chǔ)糧累計(jì)收購(gòu)的菜籽折合菜油818萬噸,其中50萬噸作為中央儲(chǔ)備,約740萬噸拋售到現(xiàn)貨市場(chǎng),2018/19年度剩余可售臨儲(chǔ)菜油不到28萬噸。根據(jù)國(guó)家糧食交易中心數(shù)據(jù),2018年7月17日我國(guó)重啟臨儲(chǔ)油菜籽銷售,截至9月10日停售,期間通過競(jìng)價(jià)和掛牌銷售共成交7.93萬噸,已于2018年9月17日至11月6日期間轉(zhuǎn)商業(yè)庫(kù)存。2019年期初可供拋儲(chǔ)的菜油數(shù)量約為20萬噸。2019年6月17日和6月24日國(guó)家糧油交易中心競(jìng)拍成交10.5025萬噸2011-2013年度生產(chǎn)菜油,截至目前可供拋儲(chǔ)的菜油剩余約9.5萬噸。考慮到國(guó)儲(chǔ)菜油基本完成去庫(kù)存,2020年我國(guó)菜油供應(yīng)減少了國(guó)儲(chǔ)菜油拋儲(chǔ)的來源,供應(yīng)方面將會(huì)更加倚重我國(guó)沿海地區(qū)進(jìn)口油菜籽壓榨。

根據(jù)天下糧倉(cāng)進(jìn)口數(shù)據(jù),2019年11月國(guó)內(nèi)進(jìn)口菜油數(shù)量報(bào)16.7萬噸,較10月增加15.76萬噸,環(huán)比增幅5.98%,較去年同期13.33萬噸增幅25.27%,2019年1-11月菜油總進(jìn)口量143.15萬噸,較去年同期112.83萬噸,增加26.88%。進(jìn)口菜油的利潤(rùn)是提振菜油直接進(jìn)口數(shù)量的主要原因,同時(shí)考慮到國(guó)儲(chǔ)菜油基本完成庫(kù)存去化,進(jìn)口菜油作為上游供應(yīng)的一個(gè)重要途徑,對(duì)國(guó)內(nèi)供需具有緩沖作用,后期國(guó)內(nèi)菜油的價(jià)格將更多受到原料減產(chǎn)預(yù)期、進(jìn)口菜籽和進(jìn)口菜油的影響。由于原料供應(yīng)受限,菜油粕期現(xiàn)價(jià)格走高導(dǎo)致油菜籽壓榨利潤(rùn)以及加拿大油菜籽及菜油內(nèi)盤套保利潤(rùn)大幅走高、處于歷史顯著偏高水平,盤面給出了直接進(jìn)口菜油的利潤(rùn),當(dāng)前進(jìn)口菜籽和菜油船報(bào)數(shù)據(jù)顯示供應(yīng)轉(zhuǎn)緊預(yù)期維持不變,預(yù)計(jì)中加關(guān)系緩和前,明年油菜籽進(jìn)口將繼續(xù)受限,對(duì)菜油粕期現(xiàn)價(jià)格形成一定支撐。

中國(guó)菜油月度進(jìn)口數(shù)量表

數(shù)據(jù)來源:天下糧倉(cāng)

5.2019/20年度菜粕需求量和進(jìn)口量雙增,期末庫(kù)存走弱,庫(kù)存消費(fèi)比下降、供應(yīng)預(yù)期轉(zhuǎn)緊。

國(guó)內(nèi)菜粕供應(yīng)主要是受直接進(jìn)口菜粕以及菜籽壓榨的影響。由于小榨濃香型菜油的盛行及利潤(rùn)使壓榨企業(yè)紛紛投入其中,國(guó)產(chǎn)菜籽主要流向長(zhǎng)江流域小榨生產(chǎn)線,但小榨的菜粕質(zhì)量大幅下降,難以滿足水產(chǎn)飼料的標(biāo)準(zhǔn),因此菜粕供應(yīng)逐漸轉(zhuǎn)至沿海地區(qū),因此市場(chǎng)對(duì)沿海菜粕的企業(yè)壓榨越加重視。

從2019/20年度來看,國(guó)內(nèi)菜粕期初庫(kù)存報(bào)29萬噸,環(huán)比漲幅4.29%,進(jìn)口量報(bào)140萬噸,環(huán)比上調(diào)10萬噸,總需求量報(bào)721萬噸,環(huán)比增幅2.85%,期貨末存報(bào)20.3萬噸,環(huán)比降幅30%,年度庫(kù)存消費(fèi)比下調(diào)至2.82%,環(huán)比上年降幅31.94%。因上游國(guó)產(chǎn)菜籽的產(chǎn)量相對(duì)有限且小榨壓榨的菜粕質(zhì)量不高,菜粕供應(yīng)主要依靠進(jìn)口菜籽壓榨和直接進(jìn)口菜粕。2018年10月23日消息:據(jù)中國(guó)海關(guān)總署表示,中國(guó)已取消持續(xù)數(shù)年的印度菜籽粕進(jìn)口禁令,但截至目前,我國(guó)尚未實(shí)質(zhì)性進(jìn)口印度菜籽粕;另外2019年12月13日我國(guó)海關(guān)已經(jīng)批準(zhǔn)從烏克蘭進(jìn)口菜籽粕,該政策從2019年12月9日起生效實(shí)施,迄今為止,烏克蘭每年的菜粕產(chǎn)量和出口沒有超20萬噸,并且出口主要目的地為歐盟;綜合以上因素考量,盡管我國(guó)積極開辟新的進(jìn)口渠道,但明年水產(chǎn)養(yǎng)殖旺季到來前,如果我國(guó)尚未恢復(fù)進(jìn)口加拿大油菜籽,將會(huì)給菜粕供應(yīng)帶來一定壓力,如果菜粕供應(yīng)緊張價(jià)格走高,將繼續(xù)利好豆粕替代性消費(fèi)。

中國(guó)菜籽粕供需平衡表

數(shù)據(jù)來源:布瑞克數(shù)據(jù)

根據(jù)天下糧倉(cāng)進(jìn)口數(shù)據(jù),2019年11月國(guó)內(nèi)進(jìn)口菜粕數(shù)量報(bào)13.38萬噸,環(huán)比降幅32.4%,較去年同期增幅97.9%,2019年1-11月菜粕總進(jìn)口量148.56萬噸,較去年同期增加23.21%。由于油菜籽進(jìn)口受限,2019年度菜籽進(jìn)口放量,如果中加關(guān)系未能好轉(zhuǎn),明年進(jìn)口量仍將處于歷史偏高水平。

中國(guó)菜粕月度進(jìn)口數(shù)量表

數(shù)據(jù)來源:天下糧倉(cāng)

通過觀察商務(wù)部淡水魚每周批發(fā)價(jià)走勢(shì)圖發(fā)現(xiàn),2019年鯉魚和草魚的價(jià)格基本處于歷史同期中等偏低水平,鯽魚的價(jià)格整體前抑后揚(yáng),由上半年的偏低水平轉(zhuǎn)為下半年的偏高水平,而鰱魚價(jià)格整體處于歷史偏高水平,下半年更是創(chuàng)下歷年同期新高水平,通過對(duì)比,鯉魚和草魚同比去年明顯偏低,而鯽魚和鰱魚實(shí)現(xiàn)反轉(zhuǎn),上半年偏低而下半年同比去年明顯偏高,根據(jù)養(yǎng)殖規(guī)律推斷,2020年度鯉魚和草魚價(jià)格或穩(wěn)中有漲,而鯽魚和鰱魚價(jià)格或整體介于2018年與2019年的價(jià)格波動(dòng)區(qū)間內(nèi),預(yù)計(jì)整體水產(chǎn)價(jià)格同比2019年表現(xiàn)穩(wěn)中有漲,給水產(chǎn)飼料價(jià)格帶來一定支撐。

商務(wù)部每周淡水魚批發(fā)價(jià)走勢(shì)圖

數(shù)據(jù)來源:萬德數(shù)據(jù)

11月28日商務(wù)部發(fā)布會(huì)消息,11月初以來,由于生豬存欄環(huán)比回升、凍豬肉上市量增加、豬肉進(jìn)口增長(zhǎng)等因素的影響,國(guó)內(nèi)豬肉價(jià)格回落明顯;全年肉類進(jìn)口量將超過600萬噸,其中,進(jìn)口豬肉及其副產(chǎn)品將超過300萬噸。另外,12月17日農(nóng)村農(nóng)業(yè)部在新聞發(fā)布會(huì)上表示,生豬產(chǎn)能有望在2020年底前基本恢復(fù),截至目前,31個(gè)省份都出臺(tái)了文件,形成了恢復(fù)生豬生產(chǎn)的強(qiáng)大推動(dòng)力。根據(jù)以上信息研判,明年生豬飼料需求整體前抑后揚(yáng)。

預(yù)計(jì)2020年豆粕需求上半年偏弱而下半年隨著生豬產(chǎn)能逐步恢復(fù)而好轉(zhuǎn),5月中下旬水產(chǎn)養(yǎng)殖旺季開啟飼料菜粕存在剛需,預(yù)計(jì)將給菜粕期現(xiàn)價(jià)格帶來支撐。后期菜粕進(jìn)口供應(yīng)主要由兩大因素,一是菜粕進(jìn)口政策以及進(jìn)口成本方面,其二,是菜油價(jià)格走勢(shì)情況,關(guān)系到油廠壓榨利潤(rùn)進(jìn)一步影響菜籽進(jìn)口情況。

二、主要資金行為分析

油菜籽期貨成交和持倉(cāng)量萎靡,暫不細(xì)述。

2019年上半年鄭州菜粕期貨前二十名持倉(cāng)由凈空轉(zhuǎn)為凈多持倉(cāng),一季度菜粕期價(jià)低位寬幅震蕩,主流資金為凈空持倉(cāng)并且單量震蕩增加直至4月中旬;二季度由于中加關(guān)系轉(zhuǎn)緊,進(jìn)口加拿大油菜籽受阻,4月下旬凈空持倉(cāng)持續(xù)減少,并于6月中旬轉(zhuǎn)為凈多持倉(cāng),但受到G20會(huì)議后恢復(fù)貿(mào)易磋商,市場(chǎng)預(yù)期下半年我國(guó)仍將繼續(xù)進(jìn)口美豆,菜粕期價(jià)跟隨豆粕走弱,凈多持倉(cāng)轉(zhuǎn)回凈空狀態(tài)并且單量震蕩增加。整體來看,菜粕主力合約期價(jià)高位2430元/噸存在一定壓力。

鄭州菜粕期貨主力合約前二十名凈持倉(cāng)變化圖

數(shù)據(jù)來源:萬德

2019年上半年鄭油期貨主流資金前二十名持倉(cāng)多空轉(zhuǎn)換:具體來看,一季度菜油期價(jià)整體震蕩上行,主流資金維持凈空持倉(cāng),但凈空單量震蕩持續(xù)減少;3月底菜油期價(jià)沖高回落,凈持倉(cāng)轉(zhuǎn)為凈多狀態(tài);進(jìn)入二季度,隨著主力合約期價(jià)走入寬幅震蕩,凈多持倉(cāng)轉(zhuǎn)為凈空狀態(tài)并且單量震蕩持續(xù)增加,進(jìn)入下半年后隨著期價(jià)震蕩沖高,凈空單量整體呈現(xiàn)震蕩減少趨勢(shì)。綜合來看,菜油主力合約期價(jià)7600元/噸上方存在一定壓力。

鄭州菜油期貨主力合約前二十名凈持倉(cāng)變化圖

數(shù)據(jù)來源:萬德

三、菜籽類期價(jià)走勢(shì)技術(shù)分析

油菜籽期貨成交和持倉(cāng)量萎靡,不建議參與操作、暫不細(xì)述。

菜粕合約方面:5月下旬至10月中旬期間,期價(jià)整體震蕩上行并創(chuàng)下年內(nèi)高價(jià)2449元/噸,10月下旬開始隨著貿(mào)易磋商向好,整體期價(jià)震蕩下行,考驗(yàn)下方支撐有效有再度調(diào)轉(zhuǎn)震蕩上行,當(dāng)前MACD短均線上穿長(zhǎng)均線逼近零軸,且MACD綠柱轉(zhuǎn)紅呈現(xiàn)延伸態(tài)勢(shì),綜合來看,菜粕主力合約期價(jià)下方2240元/噸位短線支撐位,或向上挑戰(zhàn)2350元/噸壓力情況。

短期支撐位看2240元/噸,中期壓力位看2350元/噸。

鄭商所菜粕2005合約日K線圖

菜油合約方面:6月以來菜油主力合約期價(jià)震蕩下行,7月1日由于受到G20會(huì)議恢復(fù)貿(mào)易磋商消息的影響,盤面異動(dòng)期價(jià)一度觸及跌停,但隨后成交縮量期價(jià)探低回升至短期壓力位6950元/噸附近。整體來看,期價(jià)回踩長(zhǎng)期均線驗(yàn)證下方支撐較強(qiáng)后,價(jià)格震蕩上行站穩(wěn)前期壓力位7500元/噸并創(chuàng)下年度高價(jià)7769元/噸,考慮到當(dāng)前期現(xiàn)價(jià)格給出直接進(jìn)口利潤(rùn)空間,預(yù)計(jì)短期主力合約期價(jià)繼續(xù)上行承壓,整體或維持高位震蕩格局。

短線支撐位看7500元/噸,中期壓力位看7840元/噸。

鄭商所菜油2005合約日K線圖

四、2020年菜籽類市場(chǎng)行情展望

油菜籽方面:根據(jù)布瑞克數(shù)據(jù)2020/21年度國(guó)產(chǎn)油菜籽收獲面積增加5萬公頃、產(chǎn)量預(yù)估在550萬噸,環(huán)比調(diào)增5萬噸,整體來看國(guó)產(chǎn)油菜籽產(chǎn)量雖然穩(wěn)中有增,但整體仍處于歷史明顯偏低水平,預(yù)計(jì)在全球油菜籽減產(chǎn)的預(yù)期背景下,油菜籽合約期價(jià)下方存在較強(qiáng)支撐。預(yù)計(jì)國(guó)產(chǎn)菜油與進(jìn)口菜籽壓榨菜油的高價(jià)差局面將會(huì)持續(xù),但在進(jìn)口油菜籽供應(yīng)受限的前提下,兩者高價(jià)差將有所縮窄。傳統(tǒng)主產(chǎn)區(qū)對(duì)國(guó)產(chǎn)菜籽油的偏好預(yù)計(jì)將繼續(xù)支撐國(guó)產(chǎn)菜籽的價(jià)格,這也促使國(guó)產(chǎn)和進(jìn)口菜籽的目標(biāo)市場(chǎng)進(jìn)一步分化,而國(guó)產(chǎn)菜籽進(jìn)入大宗流域領(lǐng)域的數(shù)量或?qū)⒗^續(xù)減少,進(jìn)口菜籽不能夠交割,菜籽期貨難以活躍。因?yàn)槌山涣课遥唤ㄗh參與操作菜籽期貨。

另外,根據(jù)我國(guó)油菜籽及菜油粕進(jìn)口的主要來源國(guó)加拿大洲際交易所的油菜籽期貨各月份期價(jià)走勢(shì)圖,可以判斷,市場(chǎng)整體預(yù)期1月、3月、5月、7月和11月期價(jià)將呈現(xiàn)上漲趨勢(shì)。截至目前,1月與5月油菜籽合約價(jià)差約為20加元,而5月與11月價(jià)差約為10加元,說明市場(chǎng)預(yù)期對(duì)應(yīng)明年5月的油菜籽期價(jià)漲幅最大。

加拿大洲際交易所油菜籽期貨各主要月份合約期價(jià)走勢(shì)圖

圖片來源:布瑞克

菜籽粕方面:新季國(guó)產(chǎn)菜籽產(chǎn)量雖有望止跌回升,但是增幅有限,且小榨濃香菜油生產(chǎn)的菜粕供應(yīng)有效性下降,依然需要進(jìn)口來填補(bǔ)供應(yīng)缺口,2018年我國(guó)取消對(duì)進(jìn)口印度菜粕的禁令且雜粕進(jìn)口稅率降為零,2019年底我國(guó)又新增了烏克蘭菜粕進(jìn)口來源,截至當(dāng)前我國(guó)尚未實(shí)質(zhì)性恢復(fù)進(jìn)口印度菜粕,整體來看,如果中加關(guān)系未出現(xiàn)好轉(zhuǎn),我國(guó)菜粕進(jìn)口需求將保持歷史同期偏高水平。根據(jù)菜粕期貨各主要月份合約期價(jià)走勢(shì)圖,我們可以發(fā)現(xiàn),市場(chǎng)整體預(yù)期1月期價(jià)最低,9月期價(jià)最高,而1月與5月期價(jià)價(jià)差最大,5月與9月價(jià)差相對(duì)較小,5月期價(jià)漲幅最大。如果全球油菜籽減產(chǎn)預(yù)期不變,我國(guó)菜粕供應(yīng)偏緊的局面下,5-9月期價(jià)價(jià)差有望進(jìn)一步走擴(kuò)。

菜粕期貨主要月份合約期價(jià)走勢(shì)圖

圖片來源:布瑞克

通過觀察豆菜粕主力合約價(jià)差走勢(shì),我們可以發(fā)現(xiàn)下半年豆菜粕價(jià)差明顯比上半年好轉(zhuǎn),替代性消費(fèi)相對(duì)轉(zhuǎn)弱,但截至目前,整體價(jià)差水平仍處于歷史同期的偏低水平。雖然當(dāng)前生豬存欄及能繁母豬存欄止跌稍有回升,但預(yù)計(jì)2020年春節(jié)過后,上半年生豬飼料需求仍整體偏弱,疊加生豬養(yǎng)殖利潤(rùn)高企利好動(dòng)物蛋白進(jìn)口,上半年豆粕飼料需求或仍偏弱,雖然5月水產(chǎn)養(yǎng)殖旺季開啟前屬于菜粕需求的相對(duì)淡季,但由于我國(guó)菜粕庫(kù)存消費(fèi)比走弱,需求或維持偏緊狀態(tài),預(yù)計(jì)明年上半年豆菜粕價(jià)差或再度縮小,繼續(xù)利好替代性消費(fèi),而下半年隨著生豬產(chǎn)能逐漸恢復(fù),預(yù)計(jì)豆菜粕價(jià)差將有望相對(duì)上半年擴(kuò)大,替代性消費(fèi)相對(duì)轉(zhuǎn)弱。

豆粕2005合約期價(jià)與菜粕2005合約期價(jià)歷年價(jià)差走勢(shì)圖

數(shù)據(jù)來源:萬德

菜籽油方面:全球菜油供需端依然維持趨緊格局,但需要密切注意國(guó)際原油價(jià)格走勢(shì)。根據(jù)全球菜油供需平衡表可以發(fā)現(xiàn),全球菜油產(chǎn)量中有大約30%用于工業(yè)消費(fèi),其中歐盟用于制造生物柴油的原料菜油用量占全球菜油工業(yè)消費(fèi)的70%以上,即歐盟每年用于制備生物柴油的菜油消費(fèi)量占到了全球菜油產(chǎn)量的至少21.5%。生物柴油作為高價(jià)原油的替代品,因此可以說,菜油期貨合約與美原油走勢(shì)高度相關(guān)。

國(guó)儲(chǔ)菜油庫(kù)存基本完成去庫(kù)存,雖然中加關(guān)系轉(zhuǎn)緊進(jìn)口油菜籽供應(yīng)受限,但截至目前菜油粕進(jìn)口渠道相對(duì)暢通,預(yù)計(jì)中加關(guān)系緩和前,我國(guó)進(jìn)口菜籽及油粕供應(yīng)轉(zhuǎn)緊預(yù)期將維持不變。

通過觀察菜籽油期貨各主要月份合約期價(jià)走勢(shì),我們可以發(fā)現(xiàn),市場(chǎng)整體預(yù)期1月菜油期價(jià)最高,但7800元/噸期價(jià)上方明顯承壓,考慮到1月進(jìn)口菜油預(yù)報(bào)數(shù)量偏少,預(yù)計(jì)在春節(jié)油脂消費(fèi)旺季的支撐下,1月合約期價(jià)仍將維持高位震蕩的格局。當(dāng)前1月和5月、9月合約期價(jià)走勢(shì)分化,5月和9月合約整體震蕩上行,其中5月期價(jià)更為強(qiáng)勢(shì),考慮到國(guó)內(nèi)菜油期貨與加拿大油菜籽合約走勢(shì)存在一定分歧,我們認(rèn)為在全球油菜籽減產(chǎn)的預(yù)期下,菜油期貨價(jià)格走勢(shì)將于加拿大油菜籽原料供應(yīng)高度相關(guān)。預(yù)計(jì)未來5月和9月期價(jià)仍將保持直接進(jìn)口的利潤(rùn)空間,9月合約期價(jià)有望在油脂消費(fèi)轉(zhuǎn)好以及原料成本支撐的因素下繼續(xù)走強(qiáng)。但也要考慮到當(dāng)前菜油進(jìn)口渠道仍保持相對(duì)通暢,未來菜油期價(jià)高位7800元/噸短期或仍承壓。

菜油期貨主要月份合約期價(jià)走勢(shì)圖

圖片來源:布瑞克

瑞達(dá)期貨

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。責(zé)任編輯:宋鵬

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)