來源:湘財Plus

江西銀行今年追債有點忙,該行以公司債權回購合同糾紛為由5次起訴福建陽光集團,要求償還的金額超過30億元。湘財Plus注意到,江西銀行上半年營收增長,但凈利潤同比幾近腰斬,主要原因就是不良資產增加,大幅計提資產減值損失。同時,該行房地產業貸款不良率從3.29%飆升至16.61%,半年間增長5倍。

5次起訴單筆金額最高超10億 涉事公司已無力償還

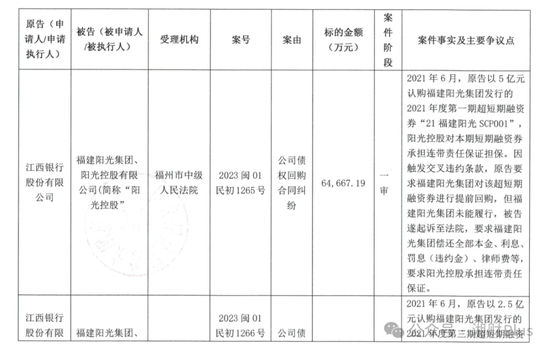

據福建陽光集團8月28日發布公告,披露兩起公司及其合并范圍內子公司涉及的重大訴訟案件,均為江西銀行以公司債權回購合同糾紛為由起訴,涉及金額分別為6.47億元、3.19億元,目前案件均處于一審階段。

△江西銀行向福建陽光集團追債情況。

公告披露上述兩起案件的部分細節。2021年6月,江西銀行分別以5億元、2.5億元認購了福建陽光集團發行的超短期融資券,因觸發交叉違約條款,該行要求福建陽光集團對涉及的超短期融資券進行提前回購,但福建陽光集團未能履行,遂起訴至法院,要求該公司償還全部本金、利息罰息(違約金)、律師費等。

湘財Plus注意到,這不是江西銀行首次向福建陽光集團追債。2024年7月,該行分三起案件起訴,案由均為公司債權回購合同糾紛,涉及金額分別為10.56億元、2.33億、8.28億元元,三起案件同樣仍處于一審階段。

公告顯示,2021年6月、7月、9月,江西銀行分別以9億元、2億元、6.5億元認購福建陽光集團發行的債權融資計劃、超短期融資券,因福建陽光集團無法清償到期的前述債權融資計劃、未進行提前回購,該行于是向福州市人民法院提起訴訟。

值得注意的是,江西銀行起訴的時間較晚,在該行之前,福建陽光集團2024年還被盛京銀行追債,涉及金額近20億元。

而更早前,淮南通商農商銀行、中信銀行福州分行、農業銀行福州臺江支行、五礦信托、天風資管等均已起訴,進入二審或執行階段。

債務人陷入債務危機三年 無力償還寄希望債務重組

湘財Plus注意到,福建陽光集團自2023年10月首次被列為被執行人以來,已被列為被執行人38次,被執行金額52.14億元,12次被列為失信被執行人,被申請限制高消費112次,其控股子公司被執行總金額更是達到568.97億元。

△福建陽光集團被列為被執行人情況。

福建陽光集團的財務數據仍停留在2021年中報,資產負債表顯示該公司負債3621.56億元。因未按時披露定期報告,該公司已連續三個年度被福建證監局采取責令改正的行政監管措施。2024年8月15日,該公司繼續披露報告,無法按時披露2024年半年度報告。

上述公告稱,2021年三季度開始,因經營轉型、行業周期性因素等影響,公司現金流面臨較大壓力,導致業務人員變動頻繁,財務審計及定期報告編制相關工作進程受到較大程度影響。由于原審計機構立信中聯會計師事務所2022年已與公司解約,基于公司目前現狀及資金問題,暫時無法匹配尋找到合適的新審計機構。

福建陽光集團還表示,由于公司債務違約,目前存在較多涉訴案件,導致部分資產處于被金融機構凍結,保全和強制執行狀態,公司管理層仍在積極應對并洽談和解方案。同時,公司也在全力推動資產處置以籌集資金,穩定公司運營,為下一步進行債務重組做準備。

大幅計提資產減值損失致凈利腰斬 地產貸款不良飆升

以上述披露的數據看,江西銀行認購福建陽光集團的融資券的本金為25億元,起訴要求該公司償還的本息等費用則達到30.83億元。而這在該行2024年半年報似乎也有體現。湘財Plus注意到,上半年該行大幅計提資產減值損失,導致凈利潤近乎腰斬,同時房地產業貸款不良率大幅飆升。

△江西銀行。

截至2024年6月末,江西銀行資產總額5645.15億元,同比增長2.20%,上半年實現營業收入57.48億元,同比增長6.48%。但受經濟環境影響,該行不良資產增加,計提資產減值準備,資產減值損失支出36.73億元,較上年同期增加12.34億元,由此導致上半年實現凈利潤6.45億元,同比下降47.40%,幾近腰斬。

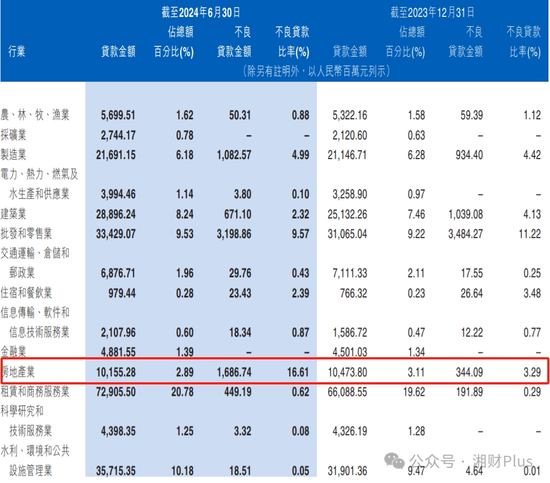

據半年報披露,江西銀行不良貸款總額為88.72億元,不良貸款率為2.53%,較年初增長0.36個百分點。該行就此解釋稱,不良貸款占比上升的主要原因是部分客戶經營困難,還款能力弱。

按貸款類型劃分,江西銀行公司貸款不良率為3.02%,較年初增長0.23個百分點,個人貸款不良率為1.92%,較年初上升0.56個百分點,個人貸款不良增長較快。按地區劃分,南昌地區、江西省內(南昌地區除外)、江西省外發放貸款和墊款占比分別為42.17%、51.88%、5.95%,不良貸款率分別為4.36%、0.8%、4.56%。

按照行業劃分,江西銀行不良余額最高的前三大行業分別是批發和零售業、房地產業、制造業,其中批發和零售業不良貸款余額為31.99億元,不良率為9.57%,較年初下降1.65個百分點;制造業不良貸款余額10.83億元,不良率為4.99%,較年初上升0.57個百分點。

值得一提的是,上半年江西銀行房地產業貸款不良率大幅飆升。截至2024年6月末,該行房地產業不良貸款余額為16.87億元,較年初增加13.43億元,增幅390.41%,不良貸款率則從3.29%飆升至16.61%,上升13.35個百分點,系該行貸款不良率最高的行業。

△江西銀行不良貸款分布情況。

對于不良資產的清收處置,江西銀行表示要實施大戶攻堅,聚焦重點,成立大戶攻堅組,創新處置方式,綜合運用各種手段加快推動處置進程。同時,強化不良資產分類管理,明確一類一策處置措施,推動實現高效、精準處置。

此外,江西銀行還將開展專項行動,通過上門清收,借助法院、公安等專項督辦機制,持續提升處置成效。

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)