炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機會!

銀行:新一輪存量房貸利率調(diào)整探討

近期人民銀行接受采訪時提到“推動企業(yè)融資和居民信貸成本穩(wěn)中有降”“研究儲備增量政策舉措”,市場關(guān)注存量按揭利率下調(diào)的可能形式和影響,我們參考過去存量按揭利率下調(diào)的經(jīng)驗進行探討。

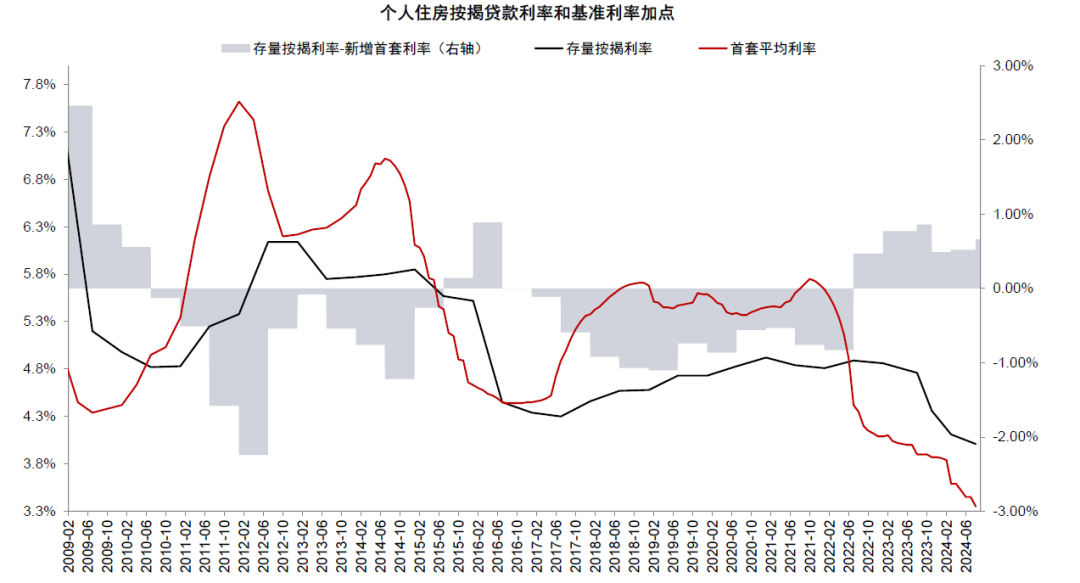

存量利率下調(diào)預(yù)期再起。我們在2024年2月的報告《利率太高還是太低:降息后的思考》中提示存量按揭利率仍然偏高帶來的早償壓力,去年四季度存量按揭利率下調(diào)后,2024年5月取消全國層面新發(fā)放房貸利率下限,此后新發(fā)放房貸利率加點再度下行。根據(jù)央行數(shù)據(jù),截至6月新發(fā)放房貸利率3.45%,如果考慮7月的LPR下調(diào)估計新發(fā)放利率在3.35%左右,相比2023年12月的3.97%下行62bp,而存量按揭利率下調(diào)幅度僅為35bp,我們測算存量房貸利率和新增利率的利差再度回到約60-70bp的高位,并且大部分重定價在2025年年初。因此,按揭早償率仍位于14%左右的高位,并且可能存在使用消費和經(jīng)營貸置換按揭的空間。

回顧去年存量按揭利率下調(diào)。2023年10月存量房貸利率下調(diào)采用存量利率下調(diào)至不低于發(fā)放時城市利率下限的方式,根據(jù)央行的統(tǒng)計,超過22萬億元存量房貸利率下調(diào)(占存量按揭約60%),平均降幅約70bp,涉及超5000萬戶、1.5億人,減少借款人利息支出每年1600-1700億元。我們測算存量按揭利率平均下調(diào)40bp,靜態(tài)估算影響銀行凈息差5bp,營業(yè)收入3%,凈利潤 5%(均為年化,不考慮存款利率下調(diào)對沖)。按照 100 萬元按揭貸款、等額本息還款計算,存量按揭利率下調(diào)70bp估算可降低借款人月供約400元,節(jié)約月供和總還款額約5%。

新一輪存量按揭利率調(diào)整探討。2008年之前通過跨行轉(zhuǎn)按揭,居民可實現(xiàn)存量按揭利率調(diào)整至新發(fā)放水平。是否重新放開轉(zhuǎn)按揭、轉(zhuǎn)按揭的范圍(是否包括二套房)、銀行在同業(yè)競爭的環(huán)境下是否自主下調(diào)房貸利率仍有不確定性,我們進行以下兩種情景分析,具體結(jié)論有待政策明朗和落實。情形一:假設(shè)全部按揭貸款利率通過轉(zhuǎn)按揭和自主調(diào)整的形式下調(diào)至新發(fā)放利率水平,估算存量按揭利率平均下調(diào)約60bp,估算減少借款人利息支出每年約2400億元,規(guī)模超過2023年。在此假設(shè)下,估算存量按揭利率下調(diào)影響銀行凈息差7bp,營業(yè)收入4%,凈利潤 7%(年化,不考慮存款利率下調(diào)對沖)。情形二:假設(shè)轉(zhuǎn)按揭的范圍僅包括首套房房貸(假設(shè)占存量房貸比例約為90%),估算存量按揭利率平均下調(diào)約54bp,估算減少借款人利息支出每年約2000億元。在此假設(shè)下,估算影響銀行凈息差6bp,營業(yè)收入3%,凈利潤7%(年化,不考慮存款利率下調(diào)對沖)。

利率下調(diào)減輕還款壓力。由于2023年存量房貸下調(diào)后的LPR加點不能低于發(fā)放時的城市下限,因此房貸發(fā)放時利率加點較高的城市下調(diào)幅度較少。假設(shè)本輪轉(zhuǎn)按揭存量利率降至最新發(fā)放房貸利率下限,個別城市存量利率調(diào)整幅度最多可能達到75-100bp。按照 100 萬元按揭貸款、等額本息還款計算,估算存量房貸利率下調(diào)100bp可降低借款人月供約600元,節(jié)約月供和總還款額約7%。

存款利率下調(diào)的對沖。2023年9月存款利率平均下調(diào)約9bp,基本對沖了8月LPR降息和存量按揭降息的影響。假如2024年下調(diào)存量按揭利率,我們預(yù)計通過類似方式降低銀行負債成本以對沖對息差的影響。根據(jù)我們上述測算,考慮到本輪存量按揭利率調(diào)整的空間可能大于2023年,銀行負債的調(diào)整幅度應(yīng)至少為15bp左右。如果負債成本調(diào)整到位,我們預(yù)計存量按揭利率調(diào)整對于銀行息差的總體效果為中性。

評估對銀行的綜合影響。根據(jù)我們上述分析,雖然存量按揭利率的可能調(diào)整對銀行息差形成影響,國有大行按揭占比高于中小銀行,受存量按揭利率調(diào)整的影響更大。但假設(shè)負債成本同步調(diào)整,我們預(yù)計對于息差的總體影響是中性的。實際上,即使不調(diào)整存量按揭利率,居民可能仍在通過提前還貸、或者是通過經(jīng)營消費貸置換等方式對銀行息差形成壓力。息差能否企穩(wěn)根本上取決于居民是否通過償債壓力降低實現(xiàn)信貸需求的改善、對于存量按揭利率降息對銀行影響的評估需要考慮上述兩方面因素,政策支持實體經(jīng)濟的導(dǎo)向?qū)τ阢y行基本面而言也至關(guān)重要。

銀行投資建議。近期銀行股價快速上漲后出現(xiàn)回調(diào),除了對于存量按揭利率調(diào)整導(dǎo)致息差承壓的擔(dān)憂之外,也由于短期內(nèi)交易擁擠度上升,在整體市場風(fēng)險偏好改善導(dǎo)致避險資金流出高股息板塊。我們在《銀行上漲的邏輯》中提出銀行6-12個月內(nèi)需要關(guān)注的三個風(fēng)險點中第三點“居民按揭早償率上升,減持流動性資產(chǎn)償債的傾向”,假設(shè)存量按揭利率下調(diào),雖然短期內(nèi)抑制銀行股價表現(xiàn),但也意味著中期風(fēng)險的提前緩釋。我們建議投資者在股價回調(diào)后擇機選擇股息較高、資產(chǎn)質(zhì)量穩(wěn)定的銀行。

圖表1:房貸新發(fā)放和存量利差位于歷史高位

資料來源:Wind,中金公司研究部

圖表2:按揭RMBS早償率位于歷史高位

資料來源:Wind,中金公司研究部

圖表3:房貸新發(fā)放規(guī)模下降,早償規(guī)模不低

資料來源:Wind,中金公司研究部

圖表4:居民中長期貸款凈增量由按揭轉(zhuǎn)為經(jīng)營消費貸

資料來源:Wind,中金公司研究部

圖表5:按揭早償伴隨經(jīng)營消費貸規(guī)模擴張

資料來源:Wind,中金公司研究部

注:我們各家銀行存量房貸利率對凈息差影響的測算結(jié)果請見報告原文。

風(fēng)險

存量按揭利率調(diào)整方案超預(yù)期。

地產(chǎn):政策預(yù)期提振,地產(chǎn)板塊仍有布局機會

8月30日,A/H兩市地產(chǎn)和物業(yè)服務(wù)板塊均錄得較大漲幅:我們覆蓋的A/H開發(fā)商股價+5.9%/+4.2%,跑贏滬深300指數(shù)和恒生國企指數(shù)4.5ppt/2.8ppt;我們覆蓋的A/H物企股價+5.7%/+6.5%,跑贏滬深300指數(shù)和恒生國企指數(shù)4.4ppt/5.2ppt。我們認為這與當前經(jīng)濟形勢和外圍環(huán)境變動下,投資者再度提升政策預(yù)期相關(guān),包括但不限于存量房貸利率調(diào)整。

當前房地產(chǎn)市場本身仍在筑底過程中,但政策面的持續(xù)積極應(yīng)對應(yīng)也在預(yù)期之內(nèi)。繼5.17新政和三中全會之后,房地產(chǎn)市場經(jīng)歷了一段政策觀察期,伴隨著需求支持政策效用消退,以及商品房收儲推進偏慢,樓市溫度整體仍處于下降趨勢:8月高頻口徑新房和二手房銷售面積均較7月降約一成,前者同比延續(xù)跌勢(8月-18%vs.7月-14%),后者同比增幅收窄至+18%(7月+30%),房價下行速度也尚未趨緩(6、7月分別為-1.1%和-1.2%)。但我們認為在防范行業(yè)風(fēng)險、維護行業(yè)平穩(wěn)健康發(fā)展的基調(diào)下,未來一段時間房地產(chǎn)政策仍可能呈現(xiàn)動態(tài)優(yōu)化,以對沖下行壓力,平緩市場運行。

各類政策中存量房貸利率調(diào)整此前已有實踐,可能推進較快;同時也需關(guān)注其他政策有無可能同步加強以形成合力。2023年10月存量房貸利率已經(jīng)過第一次下調(diào),彼時主要采用“下調(diào)至發(fā)放時城市利率下限”的方式,涉及約22萬億元存量房貸利率調(diào)整(占當時按揭存量的58%),我們預(yù)計每年減少借款人利息支出1,600-1,700億元。目前新批貸款利率已下調(diào)至3.4%左右,根據(jù)中金銀行組估算,與存量貸款平均利率之間的息差仍有約60BP,如對全部存量貸款利率進行充分調(diào)整,或節(jié)省利息支出約2,000-2,400億元。此外,我們認為其他相關(guān)政策雖也可能面臨一些實操掣肘,但邊際改進仍有空間,包括收儲政策的優(yōu)化、一線城市樓市政策的再調(diào)整、財政政策的進一步發(fā)力等,由此帶來的市場預(yù)期改善可能使得中短期內(nèi)地產(chǎn)股仍具有交易機會。

建議把握政策預(yù)期提振可能帶來的交易機會。從更長視角展望,我們判斷未來1-3年高庫存對房價帶來的壓力仍存,企業(yè)經(jīng)營端的歷史包袱仍有待消化,走出去庫存、去杠桿的周期有待時日。在盈利和凈資產(chǎn)端改善空間有限的情形下,出現(xiàn)長期趨勢性投資機遇的概率不大;但中短期內(nèi)政策潛在調(diào)整仍可能帶來一定的交易性機會。

圖表7:A股房企NAV折價及PE band ?

注:1)所有公司均為中金覆蓋,并采用中金預(yù)測數(shù)據(jù);2)數(shù)據(jù)信息截至北京時間2024年8月30日

資料來源:公司公告,Wind,中金公司研究部

圖表8:H股開發(fā)商可比估值表

注:1)所有公司均為中金覆蓋,并采用中金預(yù)測數(shù)據(jù);2)數(shù)據(jù)信息截至北京時間2024年8月30日

資料來源:公司公告,Wind,中金公司研究部

風(fēng)險

后續(xù)政策落地節(jié)奏和力度不及預(yù)期。

本文摘自:2024年9月1日已經(jīng)發(fā)布的《新一輪存量房貸利率調(diào)整探討》

林英奇 分析員 SAC 執(zhí)證編號:S0080521090006 SFC CE Ref:BGP853

許鴻明 分析員 SAC 執(zhí)證編號:S0080523080007 SFC CE Ref:BUX153

周基明 分析員 SAC 執(zhí)證編號:S0080521090005 SFC CE Ref:BTM336

張帥帥 分析員 SAC 執(zhí)證編號:S0080516060001 SFC CE Ref:BHQ055

本文摘自:2024年8月31日已經(jīng)發(fā)布的《政策預(yù)期提振,地產(chǎn)板塊仍有布局機會》

孫元祺 分析員 SAC 執(zhí)證編號:S0080521050008 SFC CE Ref:BOW951

李昊 分析員 SAC 執(zhí)證編號:S0080522070007 SFC CE Ref:BSI853

王翼羽 分析員 SAC 執(zhí)證編號:S0080521050007 SFC CE Ref:BOR985

張宇(金麒麟分析師) 分析員 SAC 執(zhí)證編號:S0080512070004 SFC CE Ref:AZB713

宋志達 分析員 SAC 執(zhí)證編號:S0080524070010

張芳妍 分析員 SAC 執(zhí)證編號:S0080524070014

曠美琦 分析員 SAC 執(zhí)證編號:S0080523070022

李曉豪 聯(lián)系人 SAC 執(zhí)證編號:S0080123080025

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)