文/新浪財經意見領袖專欄作家 鹿長余

關于核心資產的結論是:

總結論:股票市場還未看到“全股皆可投資”的那種牛市,結構化行情將持續。券商板塊是股票市場后期是否能有指數行情的風向標,預計資本運作板塊將是2020年的最火爆板塊。

先從美股最近的波動談起。

最近三周,全球股票市場暴跌,原油暴跌,美元放水,美聯儲降息。美股的走勢,波動劇烈,動輒熔斷,美股8天三次熔斷。每天的交易模式,不是大漲就是大跌,每一天的波動率都在刷新美股歷史,每一天的市場情緒都被新冠肺炎在歐美等地的進展所牽動。

本周一,美股因跌幅過大而閃電熔斷,在恢復交易后,道指跌幅一度甚至超過了12%,創下自1987年以來的紀錄。

而這也是美股本月第3次熔斷,如此密集的熔斷,在美股歷史上前所未有!

這2天刷屏的一張巴菲特活了89歲見過四次熔斷的圖,也很能說明投資者的心情。

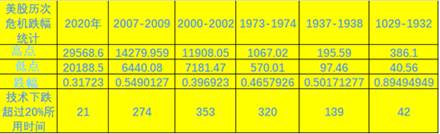

美股指數10%左右的漲跌幅,如同家常便飯,波動幅度之大為美股歷史上罕見。最近10年,美股走出了波瀾壯闊的大牛市。2008年金融危機以來,美股最高上漲了360%總體一直維持慢牛態勢。但在最近一個月的大幅度波動并大幅度下跌下,美股已經快速的跌入了熊市。

美股跌速超過以往任何時候,美股牛市十年,美國經濟發展被疫情阻斷,但不同于經濟系統本身結構問題而發生的經濟危機,這一次可以視為事件驅動。宏觀經濟被細節打敗。本周一,美股主要指數,相比2月12日,其創下的歷史高點,下跌超過30%(回撤20%為技術性熊市指標),期間所用時間僅21個交易日,創造了美股歷史上最快跌入熊市記錄。

自1929年美國金融危機以來,美股歷史上比較大的熊市有5次,目前的跌幅均小于其余的5次,但跌速是最快的。過去金融危機時,美股下跌的規律是,開始的跌速并不急,臨近結束才呈現快速下跌。而這次不一樣,這次跌速之迅猛超過了以往任何次。也許這是交易手段電子化,程式化的所帶來的市場波動的快速化,也許這次下跌的本質更像事件驅動----新冠疫情事件驅動。

俗話說,世界有2個股市:世界股市,中國股市。最近十年,中國股市大部分時間在2000點到3400點之間運行,極少時間超出這個范圍,基本圍繞3000點波動。A股十多年來的中長期波動規律上,沒有跟隨美股。隨著資本市場的開放,以后有可能聯系緊密,但是,目前,決定A股波動的,仍然還是內因為主。判斷A股市場的趨勢,出發點應該首先認清楚A股自身的波動規律。

造成中國股市獨特的走勢的種種因素,目前依然存在,由于時間關系,這里不做展開,概括起來就是,經濟基本面因素、政策監管層面、資金層面、資本市場的定位等各種因素綜合起來決定了這種情況還會繼續下去。

最近一年,大家見證了,起自2019年的這波科技股牛市的上漲力度,從最初的懷疑到近期的瘋狂。這次科技板塊的牛市,產生了許多大牛股,出現了十倍股,603005,晶方科技。僅僅是電子板塊,漲幅超過2倍的股超過35只,漲幅超過1倍的股,超過100多只。這還不包括生物醫藥、新能源等科技股。

這次科技股牛市的龍頭股,行情的啟動,發端于2019年初,比如(603986)兆易創新、(603160)匯頂科技、(002916)深南電路等,最早的龍頭滬電股份啟動的更早,在2018年8月。這些股是帶動這波科技股牛市的龍頭,他們都是有業績持續增長的真正成長股。當然,還有一個科技概念股,東方通訊(600776)屬于游資短期投機炒作的股,沒有業績支撐,很快就凋零了最近一年科技股的牛市和它沒關系了。

(風格會否轉換?)科技股的大漲,引起了價值投資者的焦慮,微博上經常有人問我,風格會不會轉換?回答之前,我們先回憶一下價值投資理念的強化過程。國內的價投人在2015年6月股災之前,是很難被投資者接受的,那之前,賺錢的投資風格不止一種。股災期間及以后,國家的救市隊的行為,致使市場估值畸形,只有大藍籌,才被拉抬。這挽救了持有大藍籌的人,同時,大藍籌等同于價值投資被固化。價投人應該感謝國家隊,是他們在股災期間的強行拉抬股價,才使得價投人坐了轎子。價值投資得到強化時段是2017-2018年第一季度。2018年初,如果你不是價值投資者,你會被投資者認為是傻瓜,人人談論價值投資。彼時,市場上價值股的估值其實是按成長股給出的高估值。這導致了2018年整整一年的價值股的調整。

現在,堅守在價值股上的投資者,很多人希望風格轉化。他們希望科技股調整的當下,市場出現風格轉換。那么風格會否出現轉換呢?

首先我們要搞清楚市場的風格有誰決定?當然是大資金。歷史上,那些趨勢投資大師在選擇板塊和個股的時候,特別注重機構的介入程度。機構投資者是推動股價持續上漲的最大動力。對于A股市場而言,投資者要特別注意,前十大流通股東里的機構占比,有重要意義的機構股東是公募基金、全國社保基金。

2012-2015年的創業板大牛,漲幅最大的是當時的機構抱團股。2016-2018年的價值牛股更是機構抱團股。而這波科技牛也是機構抱團股,我們稱之為新機構抱團股。

關于風格是否轉換?我在微博上寫過這樣一段話:“過時的寵妃,已經被打入冷宮,除非他兒子重新奪得太子位,否則難以再得寵”。

市場風格最終的決定權在于監管政策、窗口指導等,風格的決定包括IPO政策等一系列因素,這一點,機構的人明白。當下還看不到風格有轉變的跡象。

最近一年以來,高科技股的大牛市行情,有其必然的基礎,尤其是產業發展基礎。貿易摩擦開始后,機構的研究實力,使得機構投資者洞察到了貿易摩擦之結局。無論雙方怎樣談判,最終,中國必然加快發展高科技產業。事實上也是,最近一年多來,國家出臺了一系列加大高科技投資的舉措,成立的國家高科技行業的產業基金,這必將惠及A股的高科技上市公司,使得高科技公司的前途一片光明。資本市場的機構最會講故事,況且這些故事既有基礎,又有想象力。過去一年的科技股行情就是在這樣的背景下形成的。

A股的5G通信、芯片等新高科技股票,是機構的新抱團股票,名曰“核心資產”,市場稱之為“新核心資產”,它們自2019年初以來漲幅巨大,2019年8月之后,高科技股票和其他股票的市場波動明顯產生了不同,表現在更多的賺錢機會,更大的上漲,至2020年2月底,市場投資者的共識就是,一定要擁有新核心資產。5G、芯片等概念股得到了市場投資者的一致認同,投資者瘋狂買入,社會上的民眾也大量知曉了芯片、5G等概念股,基民紛紛申購相關基金。2月底以來,明星高科技ETF基金出現搶購潮,以“華夏中證5G通信主題ETF,代碼515050”為例,最近三周,凈申購分別超過100億、50億、30億,這類似于2018年初出現的對價值股的瘋狂,于是,調整開始了。其中,這三周恰好5G、芯片等高科技股票的頂部。相應的ETF基金也是頂部區域。

本周一,在美股大跌的影響下,資金加速流出,權重股和科技股均大跌,科技股更是大面積跌停。截止本周一收盤,有關高科技的ETF基金,自高點大幅度回撤,半導體50ETF回撤超過29%,華夏5GETF回撤超過28%,最高點一周申購的100億,已經虧損超過25%,這僅僅用了三周時間。我們判斷,在頭部的這些申購,都是普通投資者,絕不是機構申購的。而該指數的千十大重倉股,在2019年以來的這波行情種,漲幅特別巨大,調整剛剛開始,中期來看,調整遠未結束。

在半導體芯片、5G等這些核心資產板塊調整、沉寂的這段時間里,市場隨之而來的熱點都比較散亂且短暫,包括口罩等抗擊疫情概念、土地流轉、低價股、及其他科技股概念,這些概念板塊注定是游資等短線投機行為,不具有為大資金中長期資產配置的價值。

作為戰略資金配置的資產,我們認為,高科技核心資產未來仍然是重點配置的板塊,但是核心資產板塊的中線調整遠未結束,調整的時間和空間都不夠。不承擔中線調整的成本會成為未來準備進入資金的首選策略,預計高科技股中線調整后,還會得到機構投資者的青睞,未來資產配置還會是它們,從成長價值來說,5G、芯片產業將是中國未來3年最具有性價比的資產。

對于當下高科技產品的調整怎么看?何時屬于中線調整到位?從歷史上主流板塊的調整數據統計規律來說,我們判斷,這些股的第一階段調整已經結束。幾年2月底、3月初以來出現高科技股的調整,我們統計了其中5G、芯片、半導體等行業股票,在過去的2019年直今的這波行情種,漲幅最好的前一百名股票的調整情況,數據顯示,超過87%的股票回調超過25%,平均回調位置為20%。這恰好位于短期調整目標位置附近。

關于核心資產的結論是:

關于大盤指數,分享一下我們的部分數據分析----ETF基金申購贖回視角。

我們注意到,最近幾周,關于指數ETF也有大幅申購的。但是我看到關于上證50指數、滬深300指數,中證500指數及券商類ETF的申購過程種,有申購也有贖回,沒有凈申購的持續性。比如,3月10日,上證50指數、滬深300指數、中證500指數凈申購分別為13億、17億、15億,而3月11日和12日2天,這幾個ETF基金有出現凈贖回,分別達到5億、15億、10億。13日,同樣這幾個基金有發生凈申購,分別為7億、10億、13億。這樣反復頻繁的申購贖回的行為,這不是機構性質二點申購贖回,而是屬于一般散戶投資者所為。從這個視角而言,還未看到場外機構資金對股票市場的指數有投資意愿。

券商類ETF最近10天凈申購達40億元,這筆資金沒有出現申購贖回等反復現象,但是這批資金進入的時機也不好,預判不是機構所為,后期需要繼續關注。券商板塊是股票市場后期是否能有指數行情的風向標,預計資本運作板塊將是2020年的最火爆板塊

因此,我們最重要的結論是,股票市場還未看到“全股皆可投資”的那種牛市,結構化行情將持續。某些分析師喊的“大國牛”、“十年萬點大牛市起步”、“大時代有大牛市”等等只不過是分析師為了博眼球而給出的喊口號式標題,他們推崇的是UC式的、或者某種正確的標題,而不是專業的分析。

關于中國股市為什么十多年來圍繞3000點上下波動而沒有趨勢性的長期牛市?我們的機構和監管都不成熟是主因。表現在,對機構而言,我們之前IPO新股發行詢價時,機構給予過高的估值,注冊制之后一點沒有改變。舉個例子,2019年10月發行的昊海生科688366,發行時,港股(06826)40港元左右,而A股發行價89.23,大幅溢價于港股市場近150%。最新價,78.88元。再比如,中國廣核A發行價2.49,而當時的港股2.05港元左右,大幅度溢價于H股市場價。這個股不是科創版,所以實行全世界最奇葩的新股交易制度,限價,結果上市后連續5漲停后打開,最高價5.25元,之后便是一路下跌,最新價,昨天收盤2.98元。在這樣的機制下,中國A股不可能有公司發展推動全面的市場化的牛市,有的話,也只能是資金推動型的牛市,而資金推動型的牛市,結果就是暴漲暴跌的牛熊市。

以上僅是本人的一家之言,肯定有謬誤,歡迎指正。同時,再一次呼吁監管層,盡快修改不合理的新股交易制度,全世界獨一無二的交易制度,真的合理嗎?

最后,再一次感謝萬得的3C會議室提供這次交流機會,謝謝大家!

(本文作者介紹:理學博士、教授,上海金融學院國際金融研究院風險研究中心主任,長余量化證券投資系統開發者。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。