文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄作家 滕泰 劉哲

從前述疫情影響來(lái)看,中國(guó)經(jīng)濟(jì)遭受的短期受沖擊雖然很大,但按照“新供給增長(zhǎng)模型”,疫情沖擊對(duì)中國(guó)經(jīng)濟(jì)長(zhǎng)期增長(zhǎng)的制度條件(政府和市場(chǎng)的關(guān)系)、長(zhǎng)期要素供給和技術(shù)驅(qū)動(dòng)力并沒(méi)有影響,2021年以后,中國(guó)經(jīng)濟(jì)增速還能回到6%以上,對(duì)中國(guó)經(jīng)濟(jì)的長(zhǎng)期前景要堅(jiān)定信心。

2月下旬以來(lái),中國(guó)大部分城市肺炎疫情逐步受控,然而由于海外疫情的快速擴(kuò)散客觀上加重了中國(guó)居民和政府的謹(jǐn)慎情緒。在國(guó)內(nèi)新增病例迅速回落清零的情況下,各地防控并未及時(shí)放松,正常社會(huì)秩序還有待恢復(fù),中小制造企業(yè)、服務(wù)業(yè)復(fù)工復(fù)產(chǎn)速度低于預(yù)期。

此前國(guó)內(nèi)外很多機(jī)構(gòu)預(yù)測(cè)中國(guó)經(jīng)濟(jì)一季度增長(zhǎng)3%-4%,全年5.5%以上,主要是基于3月份社會(huì)秩序逐步恢復(fù)正常、二季度補(bǔ)償性消費(fèi)和生產(chǎn),以及未考慮疫情海外擴(kuò)散等假設(shè)。目前來(lái)看,不僅2月供給沖擊超預(yù)期,且服務(wù)業(yè)需求萎縮嚴(yán)重,考慮海外疫情擴(kuò)散有可能持續(xù)到二季度,再疊加歐美股市暴跌對(duì)世界經(jīng)濟(jì)和中國(guó)經(jīng)濟(jì)的影響,全球衰退陰霾下不僅中國(guó)經(jīng)濟(jì)一季度負(fù)增長(zhǎng)已成定局,而且對(duì)二季度的復(fù)蘇也不宜過(guò)度樂(lè)觀。我們預(yù)計(jì)一季度中國(guó)經(jīng)濟(jì)增速非線性大幅下滑至負(fù)增長(zhǎng),為了便于決策部門、企業(yè)和投資者理性應(yīng)對(duì),首次下調(diào)一季度GDP增速預(yù)測(cè)到-3.3%,并調(diào)低2020年全年經(jīng)濟(jì)增速預(yù)測(cè)到4.5%。

建議貨幣政策應(yīng)盡快降息,財(cái)政政策用創(chuàng)新辦法打開(kāi)收支空間,改革政策應(yīng)全面放開(kāi)供給約束、讓一切創(chuàng)造財(cái)富的源泉充分涌流,以確保全年經(jīng)濟(jì)和就業(yè)的穩(wěn)定。建議企業(yè)加快產(chǎn)品創(chuàng)新、商業(yè)模式創(chuàng)新和組織管理模式創(chuàng)新,以應(yīng)對(duì)更嚴(yán)峻的挑戰(zhàn)。給投資者的建議是,中國(guó)資本市場(chǎng)不會(huì)持續(xù)追隨歐美股市下跌,但要走出獨(dú)立行情還需要更多有利條件。

一、海外疫情有可能持續(xù)到二季度,中國(guó)經(jīng)濟(jì)秩序恢復(fù)延后

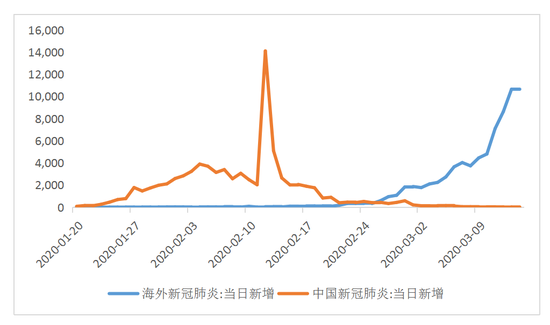

2月中旬以來(lái),中國(guó)新冠肺炎疫情開(kāi)始從高峰回落,2月26日海外每日新增確診病例超過(guò)中國(guó)。3月以來(lái)中國(guó)肺炎疫情已經(jīng)得到控制,而海外很多國(guó)家卻進(jìn)入快速擴(kuò)散期。目前,雖然日本和韓國(guó)有出現(xiàn)拐點(diǎn)的跡象,但意大利、伊朗、西班牙、德國(guó)、法國(guó)、美國(guó)、英國(guó)等國(guó)家的疫情,仍處于快速擴(kuò)散期。樂(lè)觀預(yù)測(cè),上述國(guó)家肺炎疫情能夠在五、六月份受控,疫情對(duì)各國(guó)經(jīng)濟(jì)活動(dòng)和國(guó)際貿(mào)易的影響有可能持續(xù)到二季度末。

圖1 中國(guó)和海外新冠肺炎疫情發(fā)展

數(shù)據(jù)來(lái)源:Wind、萬(wàn)博新經(jīng)濟(jì)研究院

受海外疫情擴(kuò)散和輸入風(fēng)險(xiǎn)的影響,目前各地疫情防控力度仍然保持在2月下旬的狀態(tài),社區(qū)控制、異地人員隔離14天等措施仍然是中國(guó)各地通行做法。根據(jù)人力資源社會(huì)保障部的數(shù)據(jù),截止到3月7日,從各地監(jiān)測(cè)的情況看,返崗復(fù)工的農(nóng)民工為7800萬(wàn),僅占春節(jié)返鄉(xiāng)的60%。面對(duì)出差旅行一次就隔離14天的情況,各行業(yè)人員都在盡量避免出行。

根據(jù)國(guó)務(wù)院聯(lián)防聯(lián)控機(jī)制3月13日公布的數(shù)據(jù),中國(guó)除湖北以外規(guī)模以上工業(yè)企業(yè)平均開(kāi)工率超96%,但中小企業(yè)開(kāi)工率僅有60%,且各類企業(yè)產(chǎn)能復(fù)產(chǎn)率遠(yuǎn)低于正常水平。

服務(wù)業(yè)方面,據(jù)美團(tuán)研究院生活服務(wù)業(yè)商戶復(fù)工指數(shù),截至3月12日,全國(guó)生活服務(wù)業(yè)商家復(fù)工率僅為59%,餐飲行業(yè)復(fù)工率為64%,且客流量和營(yíng)業(yè)收入還遠(yuǎn)遠(yuǎn)低于疫情前的水平。

從國(guó)際航空、航運(yùn)等情況看,各國(guó)之間限制人員出入境、停開(kāi)航班、入境隔離等措施對(duì)國(guó)際貿(mào)易、國(guó)際航運(yùn)和各項(xiàng)國(guó)際經(jīng)濟(jì)活動(dòng)的沖擊剛剛開(kāi)始,時(shí)間上有可能持續(xù)到5月份甚至二季度末。

二、供給沖擊造成一季度工業(yè)增速大幅下滑

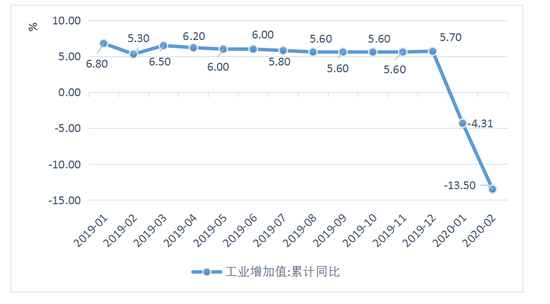

根據(jù)國(guó)家統(tǒng)計(jì)局公布的最新數(shù)據(jù),1-2月規(guī)上工業(yè)增加值增速為-13.5%。其中,采礦業(yè)增加值下降6.5%,制造業(yè)下降15.7%,電力、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè)下降7.1%,汽車、水泥等行業(yè)增加值跌幅在30%以上。

圖2 規(guī)模以上工業(yè)增加值同比增長(zhǎng)速度

數(shù)據(jù)來(lái)源:Wind、萬(wàn)博新經(jīng)濟(jì)研究院

綜合考慮3月以來(lái)規(guī)上企業(yè)和中小企業(yè)復(fù)工、復(fù)產(chǎn)率,一季度制造業(yè)和建筑業(yè)增加值有可能出現(xiàn)非線性下滑,跌幅或超過(guò)5%。對(duì)制造業(yè)更長(zhǎng)時(shí)間的影響主要取決于需求萎縮程度,綜合考慮二季度以后逐步回補(bǔ)一季度的部分產(chǎn)出損失的可能性,樂(lè)觀預(yù)計(jì)制造業(yè)全年同比增速可達(dá)到4%左右,建筑業(yè)全年增速樂(lè)觀預(yù)測(cè)為5%。

三、受供給沖擊和需求萎縮雙重影響,服務(wù)業(yè)復(fù)蘇緩慢

服務(wù)業(yè)中,受影響最嚴(yán)重的是住宿、餐飲業(yè)。1-2月餐飲收入4194億元,下降43.1%,與我們的之前測(cè)算基本一致。考慮到3月份復(fù)蘇仍不明顯,預(yù)計(jì)一季度住宿餐飲業(yè)同比增速為-45%。二季度行業(yè)情況會(huì)逐步有所好轉(zhuǎn),但依舊難以恢復(fù)到正常狀態(tài),預(yù)計(jì)增速為-15%以下, 2020年全年同比增速在-10%以下。

圖3 住宿和餐飲行業(yè)增加值增速(季度)預(yù)測(cè)

數(shù)據(jù)來(lái)源:Wind、萬(wàn)博新經(jīng)濟(jì)研究院

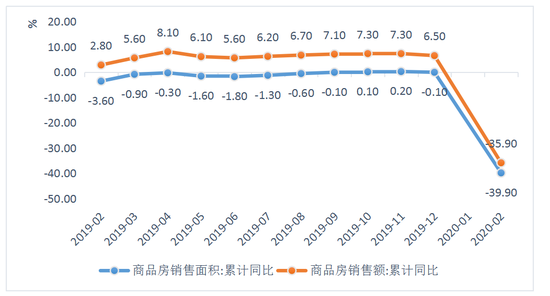

房地產(chǎn)業(yè)也是受疫情沖擊比較嚴(yán)重的,1-2月份,商品房銷售同比下降39.9%,與我們之前的測(cè)算基本一致。考慮到3月各地房地產(chǎn)銷售恢復(fù),預(yù)計(jì)2020年一季度房地產(chǎn)業(yè)增加值同比增長(zhǎng)-20%。考慮二季度受開(kāi)發(fā)商加快開(kāi)發(fā)進(jìn)度、一季度積壓需求延遲消費(fèi)等因素影響,預(yù)計(jì)二、三、四季度房地產(chǎn)業(yè)增加值同比增速分別為9%、4.9%和4.6%,全年零增長(zhǎng)或小幅負(fù)增長(zhǎng)。

圖4 全國(guó)商品房銷售面積及銷售額增速

數(shù)據(jù)來(lái)源:Wind、萬(wàn)博新經(jīng)濟(jì)研究院

受人員出行、消費(fèi)下降影響,批發(fā)和零售業(yè)增加值預(yù)計(jì)一季度負(fù)增長(zhǎng),不僅傳統(tǒng)商超銷售額下降,網(wǎng)店銷售中的手機(jī)、家電等大額消費(fèi)品也是負(fù)增長(zhǎng)。考慮到二季度以后社會(huì)秩序逐步恢復(fù),預(yù)計(jì)全年批零增加值可實(shí)現(xiàn)不超過(guò)3%的正增長(zhǎng)。

就交通運(yùn)輸、倉(cāng)儲(chǔ)、郵政業(yè)而言,3月貨運(yùn)恢復(fù)進(jìn)度低于預(yù)期,預(yù)計(jì)一季度交通運(yùn)輸也會(huì)出現(xiàn)-5%左右的負(fù)增長(zhǎng)。考慮到二季度貨運(yùn)恢復(fù),快遞業(yè)快速增長(zhǎng),三季度開(kāi)始暑運(yùn)假期來(lái)臨,疊加下游各行業(yè)補(bǔ)庫(kù)存及新訂單需求增加,預(yù)計(jì)交通運(yùn)輸業(yè)全年增速約為仍可實(shí)現(xiàn)4%左右的正增長(zhǎng)。

信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)1-2月增長(zhǎng)3.8%,考慮疫情沖擊加速了新技術(shù)的應(yīng)用,預(yù)計(jì)3月以后增長(zhǎng)加速,全年信息技術(shù)行業(yè)同比增速應(yīng)在15%以上。

金融業(yè)受疫情影響不大,1-2月金融業(yè)增長(zhǎng)4.5%,略低于預(yù)期。租賃和商務(wù)服務(wù)業(yè)、其他服務(wù)業(yè),有升有降,預(yù)計(jì)一季度同比增長(zhǎng)略低于去年同期,2020年全年增速與2019年基本持平。

綜合以上各細(xì)分行業(yè)受影響情況,一季度服務(wù)業(yè)整體負(fù)增長(zhǎng)。考慮到其在GDP占比已經(jīng)超過(guò)53%,服務(wù)業(yè)恢復(fù)速度也是影響二季度經(jīng)濟(jì)復(fù)蘇的關(guān)鍵因素。

四、一季度中國(guó)經(jīng)濟(jì)增速非線性大幅下滑至-3%以下,全年增速或低于5%

一季度的肺炎疫情對(duì)制造業(yè)的影響主要是供給沖擊,對(duì)服務(wù)業(yè)則是需求萎縮和供給沖擊的雙重打擊,因此一季度經(jīng)濟(jì)總體情況主要看3月份復(fù)工復(fù)產(chǎn)進(jìn)展,尤其是疫情沖擊下的替代性增長(zhǎng)和創(chuàng)新性增長(zhǎng)情況,二季度以后的經(jīng)濟(jì)增長(zhǎng)影響評(píng)估應(yīng)適當(dāng)考慮延后消費(fèi)、補(bǔ)償性增長(zhǎng)和政府刺激政策的作用,而疫情對(duì)全年經(jīng)濟(jì)總量的影響則主要取決于需求萎縮的程度。

從全年總需求情況看,出口、消費(fèi)、投資形勢(shì)都不容樂(lè)觀。

首先看出口,受疫情影響,1-2月份中國(guó)貨物進(jìn)出口總額41238億元,同比下降9.6%。其中,出口下降15.9%;進(jìn)口下降2.4%。3月中旬開(kāi)始,各國(guó)為了肺炎疫情防控紛紛加強(qiáng)了人員出境和入境管控,美國(guó)、歐洲股票連續(xù)暴跌引發(fā)全球經(jīng)濟(jì)衰退預(yù)期,預(yù)計(jì)二季度進(jìn)出口受影響的程度還會(huì)擴(kuò)大,即使下半年恢復(fù)正常秩序,全年出口增速也將低于-10%。考慮出口下滑速度或超過(guò)進(jìn)口,結(jié)合凈出口近幾年對(duì)經(jīng)濟(jì)的貢獻(xiàn),預(yù)計(jì)凈出口對(duì)2020年GDP影響-0.5個(gè)百分點(diǎn)以上。

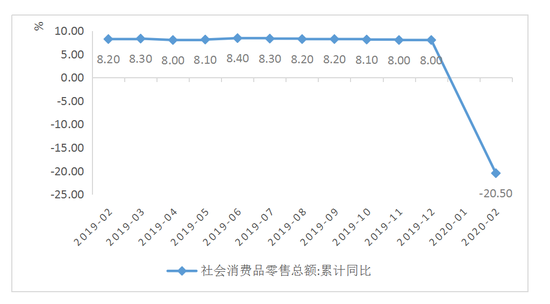

國(guó)內(nèi)消費(fèi)受沖擊的情況也很嚴(yán)峻。從1-2月社會(huì)消費(fèi)品零售總額同比-20.5%的增速情況看,不僅可選消費(fèi)受影響嚴(yán)重,很多必選消費(fèi)也受到明顯影響。考慮到3月份必選消費(fèi)逐步復(fù)蘇,可選大宗消費(fèi)回補(bǔ),以及政府出臺(tái)消費(fèi)穩(wěn)定政策等情況,全年消費(fèi)支出實(shí)現(xiàn)5%左右的增長(zhǎng)仍可期待。具體消費(fèi)需求復(fù)蘇情況主要取決于疫情受控后各地對(duì)人員出行政管控措施的取消、人們謹(jǐn)慎心理的逐步消除,以及資本市場(chǎng)漲跌帶來(lái)的非財(cái)產(chǎn)收入變化等因素。

圖5 社會(huì)消費(fèi)品零售總額月同比增速

數(shù)據(jù)來(lái)源:wind、萬(wàn)博新經(jīng)濟(jì)研究院

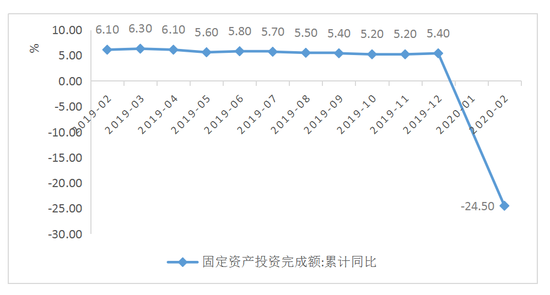

從投資情況看,中國(guó)1-2月固定資產(chǎn)投資(不含農(nóng)戶)同比增長(zhǎng)-24.5%,分領(lǐng)域看,基礎(chǔ)設(shè)施投資同比下降30.3%,制造業(yè)投資下降31.5%,房地產(chǎn)開(kāi)發(fā)投資下降16.3%。考慮到政府專項(xiàng)債額度提前發(fā)放,中央預(yù)算赤字有望提高、逆周期政策將逐步發(fā)力等情況,全年基礎(chǔ)設(shè)施建設(shè)投資增速有可能高于2019年;而房地產(chǎn)和制造業(yè)投資也有望在三四季度呈現(xiàn)補(bǔ)償性增長(zhǎng),預(yù)計(jì)全年固定資本形成增速達(dá)到4%~5%仍可期,具體則取決于政府基本建設(shè)投資力度、民間投資活躍程度等。

圖6 固定資產(chǎn)投資(不含農(nóng)戶)累計(jì)同比增速

數(shù)據(jù)來(lái)源:Wind、萬(wàn)博新經(jīng)濟(jì)研究院

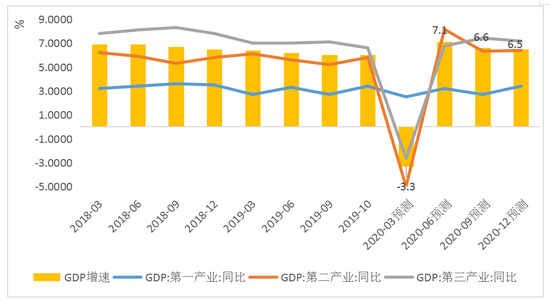

綜合以上短期供給沖擊和中期需求萎縮對(duì)各行業(yè)的影響,客觀考慮二季度以后的實(shí)際恢復(fù)情況和部分行業(yè)補(bǔ)償性增長(zhǎng),以及海外疫情擴(kuò)散、全球金融市場(chǎng)動(dòng)蕩影響,從生產(chǎn)法和支出法兩個(gè)方面綜合評(píng)估,預(yù)計(jì)2020年一季度中國(guó)GDP增速約為-3.3%,二季度增速約為7.1%,三、四季度GDP增長(zhǎng)速度同比約6.6%、6.5%,預(yù)計(jì)2020年全年經(jīng)濟(jì)增速為4.5%左右。

圖7 2020年經(jīng)濟(jì)增速預(yù)測(cè)

數(shù)據(jù)來(lái)源:Wind、萬(wàn)博新經(jīng)濟(jì)研究院

五、穩(wěn)增長(zhǎng)的“三寬政策”建議:貨幣降息、國(guó)企放血、改革放松

就貨幣政策空間而言,與發(fā)達(dá)國(guó)家相比中國(guó)降息空間很大。然而,與歐美各國(guó)普遍降息或量化寬松不同,中國(guó)貨幣決策部門這幾年一直糾結(jié)于貨幣流向,而不愿意采取普遍降息或全面量化寬松政策,即使在嚴(yán)重外部沖擊下,也傾向于用結(jié)構(gòu)性的貨幣政策去引導(dǎo)資金定向支持中小微企業(yè)而非全面寬松。多年的實(shí)踐證明,企圖短期從金融體制上改變民營(yíng)企業(yè)、中小微企業(yè)相對(duì)于國(guó)企、大企業(yè)的融資劣勢(shì)是不現(xiàn)實(shí)的;把金融市場(chǎng)和實(shí)體經(jīng)濟(jì)的貨幣流動(dòng)性對(duì)立起來(lái)也是不正確的。既然多年“滴灌”理想不達(dá)預(yù)期,怎么面對(duì)現(xiàn)實(shí)?根據(jù)“大河有水小河滿,大河水少小河干”的貨幣流向規(guī)律,只有相信市場(chǎng)配置資源的作用,普遍降息、全面寬松才能真正解決民營(yíng)企業(yè)、中小微企業(yè)等的融資難問(wèn)題,并有利于降低實(shí)際利率,刺激民間投資和消費(fèi)。

面對(duì)巨大的經(jīng)濟(jì)下行壓力,積極財(cái)政政策仍大有可為,但必須用創(chuàng)新辦法打開(kāi)收支空間。除了發(fā)行特別國(guó)債、適當(dāng)調(diào)高財(cái)政赤字率到3%這樣的市場(chǎng)共識(shí)之外,若要求國(guó)有企業(yè)按2019年利潤(rùn)的50%現(xiàn)金分紅,可增加非稅收入1.3萬(wàn)億元。

當(dāng)然,最長(zhǎng)效的穩(wěn)增長(zhǎng)政策,還是抓住時(shí)機(jī)加快市場(chǎng)化改革,放松供給約束,釋放新紅利。中國(guó)還有很多行業(yè)和生產(chǎn)要素受到行業(yè)管控、價(jià)格管制等“供給約束”的影響,這些計(jì)劃經(jīng)濟(jì)遺留的“沙礫”,長(zhǎng)期廣受社會(huì)詬病,其中除了少數(shù)特殊物資和公共服務(wù)外,大部分供給約束都應(yīng)該放開(kāi)。疫情過(guò)后,加快深化市場(chǎng)化改革,全面減少行政計(jì)劃手段對(duì)市場(chǎng)的干預(yù),進(jìn)一步放松對(duì)生產(chǎn)要素、各行業(yè)產(chǎn)品和服務(wù)的供給約束,才能讓一切創(chuàng)造財(cái)富的源泉充分涌流!

六、給企業(yè)和投資者的建議

對(duì)不同行業(yè)的企業(yè)而言,疫情期間雖然所受沖擊不同,但是總體來(lái)看,凡是信息化和自動(dòng)化程度比較高、商業(yè)模式和組織管理模式比較先進(jìn)的企業(yè),不僅受沖擊小,而且復(fù)產(chǎn)復(fù)工速度快。相反,那些信息化和自動(dòng)化程度低、商業(yè)模式陳舊、組織管理模式落后的企業(yè),不僅遭受沖擊更嚴(yán)重,而且復(fù)產(chǎn)復(fù)工速度慢。疫情過(guò)后,中國(guó)經(jīng)濟(jì)轉(zhuǎn)型的速度會(huì)進(jìn)一步加快,存活下來(lái)的企業(yè)都應(yīng)加快新技術(shù)的應(yīng)用,加快產(chǎn)品創(chuàng)新、商業(yè)模式創(chuàng)新、組織管理模式創(chuàng)新,提升企業(yè)核心競(jìng)爭(zhēng)力,以適應(yīng)更嚴(yán)峻的國(guó)內(nèi)和國(guó)際競(jìng)爭(zhēng)形勢(shì)。

對(duì)中國(guó)投資者而言,首先要對(duì)海外市場(chǎng)暴跌與中國(guó)資本市場(chǎng)的關(guān)系有客觀清醒的認(rèn)識(shí),美股暴跌到多次熔斷是長(zhǎng)期風(fēng)險(xiǎn)累加的結(jié)果,中國(guó)資本市場(chǎng)不會(huì)持續(xù)追隨美股下跌。

新冠疫情的沖擊和原油價(jià)格的暴跌都只能視為美股下跌的催化劑。美股自2008年后長(zhǎng)達(dá)十多年的上漲,首先是新經(jīng)濟(jì)引領(lǐng)美國(guó)經(jīng)濟(jì)基本面向好的原因,其次是美聯(lián)儲(chǔ)不斷降息、釋放的流動(dòng)性帶來(lái)的估值提升,第三也有市場(chǎng)不斷自我強(qiáng)化形成的泡沫部分。雖然美股在連續(xù)暴跌后,短線風(fēng)險(xiǎn)釋放告一段落,但從中長(zhǎng)期看,其背后的影響因素比較復(fù)雜,可能需要較長(zhǎng)時(shí)間的估值調(diào)整。

在全球股市連續(xù)暴跌的背景下,中國(guó)A股市場(chǎng)并不是什么國(guó)際資金避風(fēng)港,因?yàn)橘Y本項(xiàng)目沒(méi)有完全開(kāi)放。但是與處在歷史估值高位的美股不同,A股市場(chǎng)的估值處于歷史相對(duì)較低水平,即使全球股市泡沫破裂演化為熊市,A股向下的空間也不大,不會(huì)持續(xù)追隨美股下跌。

而中國(guó)股市能否走出獨(dú)立行情,還取決于前述貨幣政策是否足夠?qū)捤伞⒇?cái)政政策是否足夠積極、改革政策是否向著市場(chǎng)化的方向等諸多條件。若能走出獨(dú)立行情,也應(yīng)該是價(jià)值投資為主線,以新經(jīng)濟(jì)為結(jié)構(gòu)特征,尤其需要關(guān)注以5G、物聯(lián)網(wǎng)、人工智能、新零售為代表的先進(jìn)制造業(yè)、知識(shí)產(chǎn)業(yè)、信息產(chǎn)業(yè)、文化娛樂(lè)等新供給、新需求方向。

從前述疫情影響來(lái)看,中國(guó)經(jīng)濟(jì)遭受的短期受沖擊雖然很大,但按照“新供給增長(zhǎng)模型”,疫情沖擊對(duì)中國(guó)經(jīng)濟(jì)長(zhǎng)期增長(zhǎng)的制度條件(政府和市場(chǎng)的關(guān)系)、長(zhǎng)期要素供給和技術(shù)驅(qū)動(dòng)力并沒(méi)有影響,2021年以后,中國(guó)經(jīng)濟(jì)增速還能回到6%以上,對(duì)中國(guó)經(jīng)濟(jì)的長(zhǎng)期前景要堅(jiān)定信心。

(本文作者介紹:萬(wàn)博新經(jīng)濟(jì)研究院院長(zhǎng),經(jīng)濟(jì)學(xué)博士,沃頓商學(xué)院高級(jí)訪問(wèn)學(xué)者,復(fù)旦大學(xué)、中國(guó)人民大學(xué)、中央財(cái)經(jīng)大學(xué)兼職教授,中華全國(guó)工商聯(lián)智庫(kù)委員,新供給經(jīng)濟(jì)學(xué)和軟價(jià)值理論的提出者。)

責(zé)任編輯:潘翹楚

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

萬(wàn)博新經(jīng)濟(jì)研究院院長(zhǎng),經(jīng)濟(jì)學(xué)博士,沃頓商學(xué)院高級(jí)訪問(wèn)學(xué)者,復(fù)旦大學(xué)、中國(guó)人民大學(xué)、中央財(cái)經(jīng)大學(xué)兼職教授,中華全國(guó)工商聯(lián)智庫(kù)委員,新供給經(jīng)濟(jì)學(xué)和軟價(jià)值理論的提出者。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼