意見領(lǐng)袖 | 王永利

從CPI三年累計(jì)增長率來看,美聯(lián)儲降息的空間似乎不大,特別是沒有必要在9月議息會議前實(shí)施大幅降息。但如果經(jīng)濟(jì)出現(xiàn)明顯衰退,那么美聯(lián)儲就應(yīng)及時(shí)啟動降息。而一旦啟動降息,其降息的速度就可能非常快。

市場突發(fā)劇烈震蕩

自2023年7月美聯(lián)儲宣布加息25個(gè)基點(diǎn)(BP),將政策目標(biāo)利率上調(diào)到5.25%-5.50%后,到今年7月議息會議仍宣布保持不變,盡管釋放出9月可能降息的信號,這超出了很多機(jī)構(gòu)或研究人員的預(yù)期,市場對美元降息的預(yù)期和交易明顯增強(qiáng)。

7月31日,日本央行宣布將政策目標(biāo)利率從0-0.1%上調(diào)至0.25%,繼3月放棄負(fù)利率以來再次加息15BP。日元是全球重要的低利率融資貨幣,此次加息事前并未被市場充分預(yù)期和消化。美日兩大央行同時(shí)出現(xiàn)政策重要轉(zhuǎn)折點(diǎn)且相互碰撞,對全球市場產(chǎn)生廣泛而深刻的沖擊,市場震動開始發(fā)酵。

8月1日,英國央行宣布降息25BP。

8月2日,美國發(fā)布的7月非農(nóng)就業(yè)新增數(shù)明顯不及預(yù)期,繼續(xù)申請救濟(jì)金人數(shù)創(chuàng)下2021年11月以來的新高,失業(yè)率升至4.3%,創(chuàng)下近3年新高(比今年的低點(diǎn)飆升了0.6個(gè)百分點(diǎn)),觸發(fā)了重要的經(jīng)濟(jì)衰退先行指標(biāo)“薩姆法則”。為此,包括保羅·克魯格曼和埃隆·馬斯克等知名人士在內(nèi)的不少人強(qiáng)烈呼吁美聯(lián)儲盡快降息50BP。

與此同時(shí),中東沖突再次升級、巴菲特大幅拋售蘋果公司和美國銀行股票等,多重因素相互聚集引發(fā)市場恐慌(VIX恐慌指數(shù)從8月1日的18.59快速攀升至8月5日最高時(shí)56.92),8月5日突發(fā)市場劇烈震蕩,從股市、債券,到匯率、黃金、比特幣等無一幸免。多國股市出現(xiàn)恐慌性拋售,日經(jīng)225指數(shù)更是頻頻觸發(fā)熔斷機(jī)制,創(chuàng)下自1987年以來最大單日跌幅,出現(xiàn)了“史詩級大暴跌”。美元匯率指數(shù)從8月1日最高的104.45,下跌至8月5日最低的102.17。美元對日元,從7月30日最高的155.22(7月3日最高達(dá)161.95)下跌至8月5日最低的151.68。美元對人民幣離岸價(jià)(比在岸價(jià)更敏感),從7月30日最高的7.27下跌至8月5日最低的7.08。紐約黃金價(jià)格從8月2日最高的每盎司2522.5美元下跌至8月5日最低的2403.8美元。比特幣價(jià)格從7月29日最高的每枚7.01萬美元下跌至8月5日最低的4.9萬美元。

但到8月6日,全球主要市場又出乎意料地出現(xiàn)大幅反彈,似乎前一天的表現(xiàn)純屬恐慌過頭,“一夜過后世界就得救了”,美國等主要國家宏觀經(jīng)濟(jì)形勢和央行貨幣政策似乎并沒有必要做出緊急調(diào)整。

對此到底應(yīng)該怎么看?

實(shí)際上,美聯(lián)儲的利息政策調(diào)整是有據(jù)可循的。目前,美聯(lián)儲是否需要很快降息,仍需仔細(xì)觀察。

美聯(lián)儲調(diào)息主要依據(jù)

首先,回顧一下2022年3月以來美聯(lián)儲加息的歷程,見下表:

2022年3月以來美聯(lián)儲加息歷程

注:美聯(lián)儲每年議息會議安排在1、3、5、6、7、9、11、12月召開。

注:美聯(lián)儲每年議息會議安排在1、3、5、6、7、9、11、12月召開。美聯(lián)儲在2022年連續(xù)加息7次,累計(jì)加息425BP,加息速度和幅度超出一般預(yù)期,這其中存在2021年美國通貨膨脹率(CPI同比增長率)在4月同比增長4.2%,5月開始同比增長超越5%之后,到底如何看待通貨膨脹高企態(tài)勢的問題(參見“2020年以來美國各月CPI增長率”)。當(dāng)時(shí),美聯(lián)儲認(rèn)為,這一時(shí)期通脹高企的根源是全球新冠疫情大蔓延,造成供應(yīng)鏈嚴(yán)重受損,使得很多貨物供應(yīng)緊張?jiān)斐傻模谌蛐援a(chǎn)能過剩、需求不足大環(huán)境下,這種局面應(yīng)該是暫時(shí)性的(“通脹暫時(shí)論”),只要疫情得到緩解,供應(yīng)鏈得到恢復(fù),通脹問題將很快緩解,面臨重大疫情沖擊,全球經(jīng)濟(jì)下行壓力巨大,不易過早調(diào)整前期為應(yīng)對疫情沖擊而采取的擴(kuò)張性貨幣政策(零利率與量化寬松QE)。而5-9月美國CPI同比增長率均未高于5.4%,總體保持比較穩(wěn)定,所以,美聯(lián)儲一直沒有調(diào)整貨幣政策。但CPI在2021年10月同比增長達(dá)到6.2%,之后快速提升,到2021年2月達(dá)到7.9%并繼續(xù)保持攀升態(tài)勢。這種態(tài)勢使美聯(lián)儲意識到,其通脹暫時(shí)性的判斷有誤,自2021年11月開始,壓縮前期實(shí)施的QE規(guī)模(啟動QT)。在2022年3月,宣告停止QE,并啟動加息25BP。之后,伴隨CPI增幅不斷擴(kuò)大,美聯(lián)儲加息速度也不斷加快,5月即加息50BP,6月開始加息幅度擴(kuò)大到75BP。盡管CPI在6月同比增長9.1%之后,增幅逐月回落,但增長率依然很高,特別是大幅高出2%的目標(biāo)水平,美聯(lián)儲仍堅(jiān)持大幅加息75BP的幅度,只是在11月CPI同比增長下降到7.1%之后,12月將加息幅度從75BP縮小至50BP。

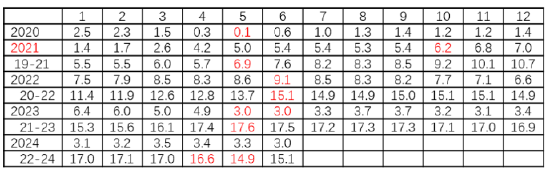

2020年以來美國各月CPI增長率(%)

在2022年底政策目標(biāo)利率達(dá)到4.25%-4.50%的較高水平后,很多人基于2022年下半年美國CPI同比增長率已經(jīng)從6月的9.1%下降到12月的6.6%,在2022年上半年增幅不斷上升的基礎(chǔ)上,預(yù)計(jì)2023年上半年CPI同比增幅理應(yīng)進(jìn)一步明顯下降,如果不及時(shí)降息,有可能出現(xiàn)滯漲局面,所以,市場普遍預(yù)期美聯(lián)儲將自二季度開始降息。但實(shí)際上情況是,盡管2023年美聯(lián)儲降低加息幅度為25BP,并且6月停止加息一次,7月仍加息25BP,使政策目標(biāo)利率達(dá)到5.25%-5.50%的水平并保持至今。

那么,到底應(yīng)該如何看待美聯(lián)儲調(diào)息應(yīng)有的把握?

盡管美聯(lián)儲堅(jiān)持以充分就業(yè)、溫和通脹與金融穩(wěn)定作為其貨幣政策主要目標(biāo),但長期看,其政策調(diào)整最主要的依據(jù)依然是通脹水平,包括CPI與核心CPI或PCE(Personal Consumption Expenditures)與核心PCE(The Core PCE Price Index)各月同比增長率,政策目標(biāo)為2%。然而,由于2020年新冠疫情造成巨大沖擊,其后很多國家各月通脹同比水平都出現(xiàn)了大幅波動,單純以各月的同比增長率作為貨幣政策把握依據(jù),就難免出現(xiàn)偏差。因此,正確的做法應(yīng)該是以連續(xù)三年的各月同比增長率累計(jì)數(shù)作為依據(jù),綜合判斷其變化情況,并以連續(xù)三年平均值保持2%作為理想水平。

從CPI三年累計(jì)增長率角度看,2021年1-4月均未超過6%(年均未超過2%),所以,盡管3月當(dāng)月同比增幅達(dá)到2.6%,4月進(jìn)一步擴(kuò)大到4.2%,超過2%且快速提升,但似乎確實(shí)無需急于調(diào)整前期為應(yīng)對疫情沖擊而采取的擴(kuò)張性貨幣政策。然而,自5月開始,CPI三年累計(jì)增長率陡然從上月的5.7%躍升至6.9%,6月攀升至7.6%,7月達(dá)到8.2%,年均超出2%并快速擴(kuò)大。按理,8月即應(yīng)做出反應(yīng),適當(dāng)調(diào)整貨幣政策,如收縮QE規(guī)模。到10月,CPI三年累計(jì)增長率攀升至9.2%,此時(shí)理應(yīng)停止QE。在2021年11月至2022年1月,CPI三年累計(jì)增長率繼續(xù)大幅攀升的情況下,2022年1月即應(yīng)啟動加息。由此看,美聯(lián)儲實(shí)際采取行動至少晚了3個(gè)月。這也迫使美聯(lián)儲自2022年3月之后加息幅度迅速加大。

2022年6月CPI當(dāng)月同比增幅達(dá)到9.1%之后,出現(xiàn)逐月下降態(tài)勢,到12月下降至6.6%,到2023年5月下降至3.0%。單從這一角度看,似乎2022年11月即應(yīng)該收縮加息幅度。2023年5月后應(yīng)該停止加息。但從CPI三年累計(jì)增長率角度看,2022年6月至2023年1月,基本上維持在14.9%-15.3%之間小幅波動,2023年2月至5月又呈現(xiàn)明顯上升態(tài)勢,5月達(dá)到17.6%。所以,這一期間繼續(xù)保持加息態(tài)勢并無問題。6月下降為17.5%,盡管環(huán)比略有下降,但考慮到6月CPI同比僅增長3.0%,美聯(lián)儲隨之停止加息。7-9月盡管CPI當(dāng)月同比增幅有所反彈,但三年累計(jì)增長率卻總體穩(wěn)定在17.2%-17.3之間,比前期明顯下降,所以7月可以繼續(xù)停止加息,但美聯(lián)儲考慮到當(dāng)月同比增速出現(xiàn)反彈,實(shí)際還是加息25BP;10月至2024年3月,CPI三年累計(jì)增長率維持在16.9%-17.1%之間,繼續(xù)保持穩(wěn)中有降態(tài)勢。由此,盡管當(dāng)月同比有一定的反彈,仍不存在加息的基礎(chǔ)。同時(shí),CPI三年平均仍在5.6%以上,大大高于2%的政策目標(biāo),在就業(yè)狀況依然不錯(cuò)情況下,要啟動降息也并不現(xiàn)實(shí)。

2024年4月,CPI三年累計(jì)增長率下降至16.6%,5月進(jìn)一步下降至14.9%,6月略有反彈至15.1%,已經(jīng)比上年7月加息時(shí)17.2%以上水平明顯下降,7月適當(dāng)降息(25BP)是可以接受的,但美聯(lián)儲考慮此時(shí)年均增長率仍大幅高于2%,仍堅(jiān)持不予降息。

考慮到7-12月前兩年CPI增長累計(jì)數(shù)在10%-12%之間,特別是7-9月仍在11.8%-12%之間,只要當(dāng)月增長率不低于3%,三年累計(jì)增長率就不低于13%,7-9月將不低于13.9%-15%,美聯(lián)儲降息的空間似乎不大,特別是沒有必要在9月議息會議前實(shí)施大幅降息。但如果經(jīng)濟(jì)出現(xiàn)明顯衰退,社會就業(yè)出現(xiàn)惡化,CPI同比增幅低于3%且呈現(xiàn)持續(xù)下行態(tài)勢,那么美聯(lián)儲就應(yīng)及時(shí)啟動降息。而一旦啟動降息,其降息的速度就可能非常快。

當(dāng)然,美國近期經(jīng)濟(jì)和就業(yè)數(shù)據(jù),乃至總統(tǒng)競選過程和國際環(huán)境變化,也反映出美國經(jīng)濟(jì)社會運(yùn)行面臨重大挑戰(zhàn)。8月5日主要市場突發(fā)劇烈震蕩,也反映出全球性市場相互緊密交際,信心嚴(yán)重不足,情緒非常脆弱,接下來市場出現(xiàn)大幅震蕩也并不奇怪,對可能出現(xiàn)的經(jīng)濟(jì)金融風(fēng)險(xiǎn)仍需高度警惕,做好應(yīng)對準(zhǔn)備。

(本文作者介紹:前中國銀行副行長)

責(zé)任編輯:王馨茹

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼