意見領袖 | 張瑜

核心觀點

1、全球貨幣政策轉向年中,資源經濟體由于通脹上行更快/經濟韌性更弱,通常領先于消費經濟體加息/降息。目前部分資源經濟體已于2023年下半年啟動降息,我們正處在由資源經濟體引領的新一輪全球降息潮前夕。

2、全球貨幣政策轉向年中資產價格存在危機模式與非危機模式,危機模式下避險是資產的主旋律、非危機模式下預期差與基本面的相對變化是影響資產價格的主要因素。

3、目前來看,本輪全球降息轉向應以非危機模式的分析范式來看待,因此,預期差仍是資產價格的核心抓手:未來歐洲經濟的不及預期+美國降息的不及預期可能繼續推高美元指數。

4、但危機不可預測,我們能做的是提前準備好兩種分析范式下的資產研判框架,如果后續觀測到危機的發生,也應靈活切換至危機模式的資產分析范式。

報告摘要

一、2024全球貨幣政策轉向年:資源經濟體已啟動

如何刻畫全球貨幣政策轉向年?選取26個主要經濟體,將其劃分為三類:消費經濟體、制造經濟體與資源經濟體。全球貨幣政策轉向的時點具備兩個標準:1)判斷每一類經濟體是否處于加息/降息周期,2)判斷全球是否出現貨幣政策的一致性轉向,最終以三類經濟體中加息/降息的經濟體數量來刻畫全球貨幣政策轉向。

通過對全球貨幣政策轉向的刻畫,可以看到在全球貨幣政策轉向過程,資源經濟體總是“先行者”。在經濟修復期,資源經濟體通常率先出現通脹壓力,更早進入加息周期;在加息向降息切換的過程中,資源經濟體常因大宗商品需求下降、價格下跌,以及自身經濟韌性偏弱等原因,更早進入降息周期。當下以巴西、智利為代表的資源經濟體已于2023年下半年就陸續啟動降息,目前我們正處在由資源經濟體引領的新一輪全球降息潮前夕。

二、貨幣政策轉向年兩大分析范式:危機VS非危機模式

全球貨幣政策轉向年通常會伴隨著資產價格的大幅波動,而危機環境下的政策轉向與非危機環境下的轉向,其資產價格分析范式則大相徑庭——危機模式下避險是資產的主旋律、非危機模式下預期差與基本面的相對變化是影響資產價格的主要因素。

危機模式中的貨幣政策轉向,均存在全球資本流出制造/資源經濟體,美元指數上行&制造/資源經濟體匯率快速貶值。另外,在新冠疫情帶來的轉向期間,黃金價格表現強于美元,疫情不確定性下黃金起到了“避美元避不了的險”。

非危機模式中的貨幣政策轉向,影響資產價格的因素通常是經濟體之間的增長差與市場的預期差。經濟增長強/強于預期、貨幣政策偏鷹/鷹派超預期的經濟體,匯率表現更強;若美元表現偏強,則制造/資源經濟體常出現資本外流。

三、美聯儲“longer”過程中,資產價格需把握預期差

本輪全球降息轉向或應以非危機模式的分析范式來看待,預期差或是資產價格的核心抓手。而當前的預期差主要在于:歐洲金融系統穩定性弱于美國、實體經濟脆弱性卻強于美國,因此未來歐洲經濟的不及預期+美國降息的不及預期可能繼續推高美元指數。

1、金融系統穩定性:美強于歐。一方面,歐元區銀行業存在尾部風險。美歐銀行業穩定性指標如凈息差與一級資本充足率整體均修復;但歐元區內部分化較大,尾部經濟體銀行業風險更大。另一方面,歐元區浮息債務占比相比美國更高,加息背景下付息壓力上升更快。通過計算私人部門與政府部門的凈利息支付壓力也可以證明,歐元區私人部門債務利息壓力上升快,而美國利息壓力則集中在信用最好的政府部門。

2、實體經濟脆弱性:歐大于美。歐元區方面,從金融視角去觀察歐元區的實體經濟,可以看到目前歐元區居民和企業手中的“現金”不斷減少、新增信貸的規模持續收縮抑制了私人部門需求;同時企業-居民存款同比剪刀差延續低迷指向經濟循環尚未開啟,歐元區經濟難言修復。美國方面,美國經濟各部門資產負債表依然健康,同時居民部門在較強的勞動力薪金支撐下消費或有韌性、企業部門耐用品訂單改善或帶來庫存周期見底、政府部門大選年財政支出力度或難大幅退坡,支撐2023年經濟增長的各項因素雖有退坡但仍有一定韌性,今年經濟軟著陸的概率更大。

風險提示:美國經濟弱于預期,歐元區經濟好于預期

報告目錄

報告正文

核心觀點:1、全球貨幣政策轉向年中,資源經濟體由于通脹上行更快/經濟韌性更弱,通常領先于消費經濟體加息/降息。目前部分資源經濟體已于2023年下半年啟動降息,我們正處在由資源經濟體引領的新一輪全球降息潮前夕。

2、全球貨幣政策轉向年中資產價格存在危機模式與非危機模式,危機模式下避險是資產的主旋律、非危機模式下預期差與基本面的相對變化是影響資產價格的主要因素。

3、本輪全球降息轉向或應以非危機模式的分析范式來看待,因此,預期差仍是資產價格的核心抓手:未來歐洲經濟的不及預期+美國降息的不及預期可能繼續推高美元指數。

4、但危機不可預測,我們能做的是提前準備好兩種分析范式下的資產研判框架,如果后續觀測到危機的發生,也應靈活切換至危機模式的資產分析范式。

一、2024全球貨幣政策轉向年:資源經濟體已啟動

(一)如何刻畫全球貨幣政策轉向年

以三類經濟體中加息/降息的經濟體數量來刻畫全球貨幣政策轉向[1]。我們選取了26個主要經濟體,其中包括6個消費經濟體(美國、歐元區、英國、挪威、瑞典、瑞士)、11個制造經濟體(中國大陸、中國香港地區、中國臺灣地區、日本、韓國、印度、越南、以色列、馬來西亞、菲律賓、泰國)與9個資源經濟體(加拿大、澳大利亞、新西蘭、俄羅斯、印尼、埃及、南非、巴西、智利)。基于上述經濟體的月度政策利率數據,統計三類經濟體中加息/降息的經濟體個數。全球貨幣政策轉向的時點具備兩個標準:首先,判斷每一類經濟體是否處于加息/降息周期,如果一類經濟體中加息經濟體數量>降息,則認為這一時期處于加息周期;反之則處于降息周期。其次,判斷全球是否出現貨幣政策的一致性轉向,如果三類經濟體均由加息/降息周期切換至降息/加息周期,則認為發生了全球貨幣政策的轉向。

通過對全球貨幣政策轉向的刻畫,可以看到2008年以來出現過6次全球貨幣政策的轉向(由于金融危機前后美聯儲的貨幣政策框架發生根本性變化,因此我們著重觀察金融危機后的全球貨幣政策轉向特點),分別為:

2008年10月→降息,金融危機帶來全球普遍降息。以美國為代表的消費經濟體于2007年9月首次降息,由于次貸危機具有從美國向外部傳播的特點,因此美國在本輪全球政策轉向中先于其他經濟體,直到2008年10月全球才出現普遍性的降息操作。

2009年12月→加息,危機后全球經濟修復帶來制造/資源經濟體需求改善、通脹上行。CRB價格指數在2009年2月見底后快速提升,資源經濟體通脹回升,以澳大利亞為代表的資源經濟體于2009年10月首次加息。同時制造經濟體GDP增速達到歷史高位,2009年12月以越南為代表的制造經濟體開始加息,并在2010年普遍加息。但這一輪全球加息周期中,消費經濟體加息進度偏慢,美國在本輪周期未加息,歐元區在2011年因高通脹而小幅加息25bp。

2011年12月~2018年8月,全球加息周期暫停。2011年12月歐債危機帶來全球普遍降息,而此后這一時期全球經濟增長長期缺乏動力、通脹較為穩定,因此全球貨幣政策整體偏寬松。但期間歐央行啟動負利率+量化寬松(2014年6月)、美聯儲啟動貨幣政策正常化(2017年10月),制造經濟體與資源經濟體的貨幣政策一致性也相對較弱,全球貨幣政策在這一時期顯著分化,這引起了資產價格在這一時期分析范式頻繁切換,第二章將詳細展開。

2018年9月→加息,2016年下半年起美國進入一輪補庫周期,三類經濟體經濟增長與通脹有所改善,帶來一輪小規模的全球加息潮。此輪各經濟體加息的時點相對分散:以加拿大為代表的資源經濟體于2017年7月啟動加息;中國大陸在供給側改革的推動下于2017年2月啟動加息;美國于2015年末就緩慢啟動加息,而英國、挪威等消費經濟體則于2018年9月才普遍進入加息周期。

2019年8月→降息,2019年全球經濟增長放緩,全球通脹普遍下行。以美國為代表的消費經濟體選擇預防性降息,在2019年8月首次啟動降息。而2018年下半年以來的去庫存、逆全球化導致制造經濟體與資源經濟體的經濟增長更早出現下行,CRB價格指數2018年下半年開始見頂回落,因此以印度為代表的制造經濟體、以埃及為代表的資源經濟體于2019年2月就先于消費經濟體啟動降息。而2020年后因新冠疫情帶來的沖擊,全球進入一輪一致性的降息周期。

2022年4月→加息。疫后全球經濟修復,全球大致同步啟動加息。以英國、挪威為代表的消費經濟體于2021年12月啟動加息。而由于疫后供應鏈問題帶來全球通脹快速走高、制造國生產需求快速恢復,以韓國為代表的制造經濟體于2021年8月、以巴西為代表的資源經濟體于2021年3月就先于消費經濟體啟動加息。

(二)資源經濟體正引領新一輪全球降息潮

在這6次全球貨幣政策轉向過程中,存在以下兩個規律:

1、在經濟修復期,資源經濟體通常率先出現通脹壓力,進入加息周期;隨后全球需求改善帶來制造/消費經濟體進入加息周期;如2015-2016年、2021年的經濟修復期中,在全球大宗商品漲價的推動下,資源經濟體通脹領先于消費/制造經濟體走高,當消費/制造經濟體尚處于降息周期時,部分資源經濟體就已率先啟動加息,領先于制造/消費經濟體進入加息周期。

2、在加息向降息切換的過程中,資源經濟體常因大宗商品需求下降、價格下跌,以及自身經濟韌性偏弱等原因,早于消費經濟體進行降息,如2011年、2019年在危機事件帶來全球一致性降息前,部分資源經濟體通常會因國內經濟下行而更早降息。

當下盡管美歐仍在為降息做鋪墊,但以巴西、智利為代表的資源經濟體已于2023年下半年就陸續啟動降息,目前我們正處在由資源經濟體引領的新一輪全球降息潮前夕。

二、貨幣政策轉向年兩大分析范式:危機VS非危機模式

全球貨幣政策轉向年通常會伴隨著資產價格的大幅波動,而危機環境下的政策轉向與非危機環境下的轉向,其資產價格分析范式則大相徑庭——危機模式下避險是資產的主旋律、非危機模式下預期差與基本面的相對變化是影響資產價格的主要因素。本章我們將嘗試討論在不同宏觀背景下資產價格的不同分析范式。

(一)危機模式:避險是主旋律

哪幾次轉向屬于危機模式?2008年金融危機、2012年歐債危機、2020年新冠疫情帶來的三次降息轉向均為危機模式。

危機模式中的貨幣政策轉向,避險屬性是資產的主旋律。危機模式下,全球的經濟環境一致惡化、貨幣政策一致轉向降息,資產價格普遍表現出避險屬性。因此在3次危機模式的轉向年中,均存在全球資本流出制造/資源經濟體,美元指數上行&制造/資源經濟體匯率快速貶值。另外,在新冠疫情帶來的降息轉向期間,黃金價格表現強于美元指數,疫情不確定性下黃金起到了“避美元避不了的險”

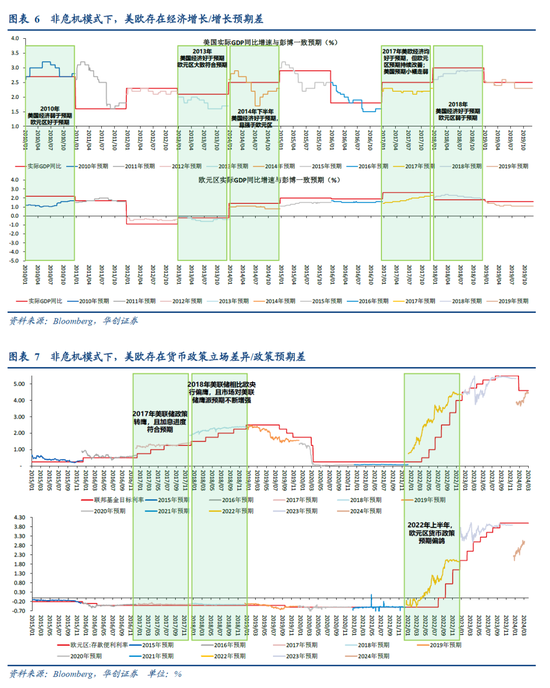

(二)非危機模式:預期差是核心抓手

哪幾次轉向屬于非危機模式?2010年金融危機后經濟修復、2018年經濟弱修復、2022年疫后經濟修復帶來的三次加息轉向均為非危機模式。另外,2013年美聯儲退出QE引起的Taper恐慌(Taper Tantrum)、2014-2015年美聯儲緊縮VS歐央行啟動非常規貨幣政策、2017年歐元區經濟好于預期VS美國特朗普“新政”不及預期,這三輪貨幣政策調整均處于2011年12月~2018年8月全球貨幣政策高度分化階段,這一時期各經濟體之間存在經濟增長與貨幣政策的不一致性,由此帶來的資產價格大幅調整也屬于非危機模式下的分析范式。

非危機模式中的貨幣政策轉向,影響資產價格的主要因素通常是經濟體之間的增長差與市場的預期差。圖表5整理了每一輪非危機模式轉向下的增長差與預期差,可以看到非危機模式下資產價格普遍的特征都存在:經濟增長強/強于預期、貨幣政策偏鷹/鷹派超預期的經濟體,匯率表現更強;若表現偏強的貨幣為美元,則制造/資源經濟體常出現資本外流;同時非危機模式下黃金表現通常不強。具體來看:

2009年12月→加息。這輪轉向中,經濟增長方面,美國經濟增長弱于預期,同時歐元區增長好于預期。貨幣政策方面,美聯儲貨幣政策相對其他經濟體偏鴿,在全球多數經濟體加息時美聯儲始終未加息。這帶來美元指數見頂回落,制造/資源經濟體匯率小幅升值。

2013年美聯儲→緊縮(taper恐慌)。這輪轉向中,經濟增長方面,美國經濟增長好于其他經濟體、也好于市場預期,歐元區則大致符合預期。貨幣政策方面,美聯儲在全球貨幣政策普遍寬松時計劃退出QE,引發全球流動性收緊預期,帶來制造/資源經濟體資本流入大幅下滑、平均匯率快速貶值。

2014年5月歐央行→寬松。這輪轉向中,經濟增長方面,美國經濟增長好于其他經濟體、也好于市場預期。貨幣政策方面,歐央行2014年6月進入負利率、2015年初QE,而美聯儲則在2014-2015年計劃加息,貨幣政策偏鷹。這帶來美元指數大幅上漲,制造/資源經濟體資本大幅外流,平均匯率大幅貶值。

2017年→緊縮。這輪轉向中,經濟增長方面,美歐經濟增長均好于預期,但歐元區增長邊際優于美國;同時政治上德法大選,極右翼政黨均未上任,帶來對歐盟政治的預期由冷轉熱,而美國大選后特朗普“新政”不及預期,帶來政治預期由熱轉冷。貨幣政策方面,美聯儲貨幣政策進一步轉鷹,且加息進度符合預期,同時多數經濟體暫停降息,全球貨幣政策分化消除。這帶來美元指數下跌,制造/資源經濟體資本外流明顯改善、平均匯率小幅升值。

2018年9月→加息。這輪轉向中,經濟增長方面,美國經濟好于歐元區,且好于市場預期,而歐元區則弱于市場預期。貨幣政策方面,全球出現一輪小加息潮,年內市場對美聯儲加息預期不斷增強;但歐元區仍維持寬松政策。這帶來美元指數上漲,制造/資源經濟體平均匯率貶值。

2022年→加息。這輪轉向中,經濟增長方面,美國經濟好于歐元區,且好于市場預期。貨幣政策方面,美聯儲于2022年3月啟動加息,而歐元區直到2022年9月才啟動加息,這一時期美歐存在貨幣政策預期的差異。

三、美聯儲“longer”過程中,資產價格需把握預期差

本輪全球降息轉向或應以非危機模式的分析范式來看待,未來預期差或是資產價格的核心抓手。2023年全球經濟體加息基本告一段落,目前我們正處在由資源經濟體引領的新一輪全球降息潮前夕,且這一輪降息目前來看并非由危機觸發、宏觀背景屬于非危機模式。因此,在美聯儲“higher for longer”的過渡期間,預期差仍是資產價格的核心抓手:由于歐洲金融系統穩定性弱于美國、實體經濟脆弱性又強于美國,因此未來歐洲經濟的不及預期+美國降息的不及預期可能繼續推高美元指數。

(一)金融系統穩定性:美強于歐

1、美國銀行業穩定性更強

美歐銀行業穩定性整體均修復,但歐元區內部分化較大,存在尾部風險。對比美歐銀行業凈息差與一級資本充足率等指標,可以看到2022年以來各項指標均修復,銀行業穩定性不弱。但從歐元區內部來看,德法凈息差弱于平均水平,頭部經濟體銀行盈利能力偏弱;希臘、西班牙一級資本充足率弱于平均水平,尾部經濟體銀行業風險更大,歐元區銀行業內部風險高于美國。

2、美國債務負擔的穩定性更強

歐元區浮息債務占比相比美國更高,加息背景下付息壓力上升更快,債務負擔更重。對比美歐各部門可變利率型債務占比可見,三大部門中歐元區浮息債務占比均高于美國(詳見《債務付息視角下的“歐弱美強”——美國風險探測儀系列三》),而這也將帶來在快速加息的背景下,歐元區債務付息壓力將更快提升。通過計算私人部門與政府部門的凈利息支付壓力也可以證明,歐元區私人部門(非金融企業和家庭部門)債務利息壓力上升快,而美國利息壓力則集中在信用最好的政府部門,美國家庭部門付息壓力雖有提升,但僅回升到與疫情前大致持平的水平,因此歐元區加息或對實體經濟體的負面沖擊更大。

(二)實體經濟脆弱性:歐大于美

1、歐元區實體經濟脆弱性更高

從金融視角去觀察歐元區的實體經濟,可以看到目前歐元區居民和企業手中的“現金”不斷減少、新增信貸的規模持續收縮抑制了私人部門需求;同時企業-居民存款同比剪刀差延續低迷指向經濟循環尚未開啟,歐元區經濟難言修復。

歐元區居民和企業手中的“現金”不斷減少,進一步抑制了私人部門需求。我們以實際M1同比季度均值(=M1同比-通脹)衡量居民和企業手中持有的實際財富,由于M1是居民和企業流動性最強的存款,因此會直接影響私人消費和投資需求。目前來看,實際M1同比于2023Q3見底,而歐元區實際GDP同比拐點大約滯后實際M1季均增速拐點3個季度,指向歐元區經濟到Q3前可能繼續下行。

歐元區新增信貸大幅收縮,抑制私人部門消費與投資。我們以信貸脈沖(新增信貸的同比增量)衡量歐元區私人部門融資能力,可以看到當前私人部門的新增信貸增量已降至金融危機以來最低值,截至2024年1月僅小幅回升、仍為負增長。由于歐元區企業的融資結構仍以信貸為主,私人部門信貸融資正在呈現收縮態勢,這或指向私人消費和投資的進一步走弱。

企業-居民存款同比剪刀差延續低迷指向經濟循環尚未開啟。企業存款增速-居民存款增速剪刀差提升,意味著居民從企業部門獲得的報酬,很快通過消費支出的方式回流到企業,從而支撐企業盈利、擴大生產和投資。而目前歐元區這一指標持續偏弱,經濟的良性循環可能并未開啟。

2、美國實體經濟韌性仍強

美國經濟各部門依然健康,支撐2023年經濟增長的各項因素雖有退坡但仍有一定韌性,今年經濟軟著陸的概率更大。

1)居民部門:資產負債表健康+收入增長穩健,居民消費有韌性。一方面,居民資產負債結構整體健康,杠桿率、資產負債率均處于歷史低位,而居民持有現金及現金等價物占其總資產的比重則仍高于疫情前,疊加上文所述居民部門付息壓力僅回升到與疫情前大致持平的水平,居民部門需求大幅下滑的風險不大。另一方面,目前就業市場仍處于偏緊的環境,勞動力平均時薪增速繼續高增,帶來非農薪金增長仍不弱,對居民消費形成支撐。

企業部門:資產負債表健康+庫存周期見底。一方面企業耐用品訂單改善或帶來企業庫存周期見底,去庫引發的企業下行壓力緩解。另一方面,2024年美國企業債到期規模相較2023年下降,企業部門債務風險可控(詳見《美國企業債即將天量到期?明年或無憂》);從資產負債表來看,疫后企業利潤高增帶來現金資產占比處于歷史高位、資產負債率是過去10年最低,較疫情低6個百分點左右,企業償債能力有所保障。

3)政府部門:大選年財政支出力度或難大幅退坡。根據CBO的預測,2024財年美國赤字額為1.582萬億美元,相比2023財年下降1020億美元,對應赤字率為5.6%,相比2023財年回落0.6個百分點;其中剔除凈利息支出的基礎赤字占GDP比重與2018-2019年水平接近,雖較2023年明顯回落但仍處于歷史偏高水平。可以看到2024財年前四個月,美國財政赤字累計額仍高于2023年,今年財政支出對經濟的拖累或有限。

當前美歐貨幣政策均處于“higher for longer”的階段,在非危機模式下的政策轉向期,美歐預期差的變化是影響下一階段美元指數走勢的關鍵因素。綜合來看,美國金融系統的穩定性與實體經濟的韌性均強于歐元區,這可能帶來2024年仍是美國經濟優于歐元區、貨幣政策緊于歐元區的狀態。同時,當前市場對美聯儲降息預期過滿(已對年內3-4次降息充分定價)、對歐元區經濟下行預期不足(預期2024年經濟增長持平于2023年);而美國的韌性可能帶來今年實際降息幅度不及預期,歐元區的脆弱性也可能帶來今年實際經濟增長不及預期,未來預期差的反轉或帶來美元指數的上行風險。

[1]資源經濟體與制造經濟體的分類標準:根據最新一年出口占比第一的商品類別進行劃分,資源經濟體表明該類經濟體的增長更依賴大宗商品原材料;制造經濟體表明該類經濟體的增長更依賴制造業。

消費經濟體選擇數據可得性較好的美歐主要發達經濟體,消費經濟體表明該類經濟體占全球進口的份額領先(美歐英全球份額前5),或作為發達經濟體消費需求強于制造業(如瑞士、瑞典、挪威的服務業增加值遠大于工業增加值)。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。