意見領袖 | 張瑜

事項

1-2月廣義財政收入同比-1.7%,2023年12月同比-1.2%;1-2月廣義財政支出同比2.7%,2023年12月同比13.1%。

報告摘要

一、開年財政強嗎?

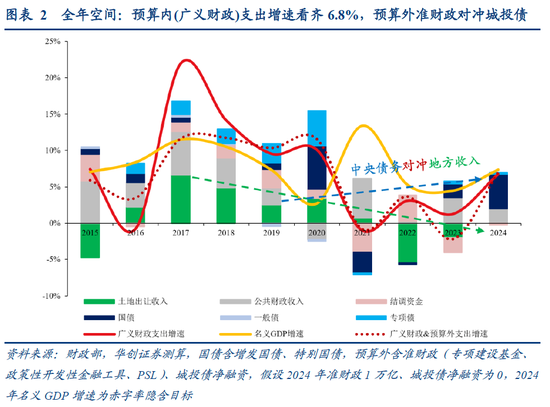

支出信號較矛盾。一方面,廣義財政支出增速(2.7%)不及全年目標(6.8%),屬于發(fā)力偏弱,主要拖累來自收入增速偏低和專項債偏慢;另一方面,一般預算支出仍體現(xiàn)了較強的發(fā)力意愿(支出進度15.3%,近五年同期最快)。

赤字信號更清晰。繼2020、2023年后,第三次出現(xiàn)了開年廣義財政赤字,屬于極限發(fā)力,主要反映2023年增發(fā)國債落地形成支出,解釋了看似矛盾的一般預算發(fā)力和專項債不急,一般預算兩項基建類支出高增可驗證(城鄉(xiāng)社區(qū)+20%,農林水+25%,均創(chuàng)近五年同期新高)。

二、后續(xù)發(fā)力空間多大?

廣義財政支出增速看齊6.8%,對應超2萬億增量資金。今年預算安排的廣義財政支出目標40.1萬億,同比增量2.5萬億,增速6.8%(2019~23年分別為9.5%、10%、-1%、3.1%、1.3%)。

三、后續(xù)發(fā)力怎么跟蹤?

一是發(fā)債,觀察“三債共振”,分別跟蹤:

1、2023年增發(fā)國債,跟蹤城鄉(xiāng)社區(qū)、農林水兩項一般預算基建類支出(1萬億有5000億以上支持水利、超2000億支持災后重建),同比10%+算發(fā)力(1-2月分別為20%、25%,預算增速目標分別為4%、5%)。

2、新增專項債,跟蹤各省Q2發(fā)債計劃,占全年進度30%+算發(fā)力(2019~23年Q2平均占34%,2023年占23%)。

3、2024年特別國債,跟蹤中央政府性基金支出,異動即發(fā)力(今年1萬億特別國債不計赤字,進中央政府性基金收入,約一半由中央本級支出,基數(shù)極低)。

二是土地出讓,跟蹤大省土地出讓,若增速雙位數(shù)下滑,或拖累廣義財政力度。過去兩年土地出讓連續(xù)不及目標、拖累支出增速;今年開年全國土地出讓同比持平,符合目標;后續(xù)重點關注6個經濟大省土地出讓(占全國5成地產銷售/土地出讓收入,目標-8%)。

三是化債,跟蹤城投債凈融資,若持續(xù)負增,年中準財政或加碼對沖。

1、化債的預算內影響,體現(xiàn)為12省新增債務受限,已由大省對沖。12省防風險,減少新增債(專項債提前批占比不足10%),仍可發(fā)特殊再融資債;大省穩(wěn)投資,增加新增債(提前批占比過半);全國新增專項債同比仍增1000億。

2、化債的預算外影響,體現(xiàn)為地方基建配套能力的下滑,或需準財政再加碼。通過城投發(fā)債觀察地方基建配套能力,下滑部分若不對沖,將影響預算內廣義財政支出增量(同比+2.5萬億),對沖職能或由準財政承擔:2023年10月~2024年2月,全國城投債凈融資同比下滑約3500億→去年年底以來PSL放量5000億;若持續(xù)負增,外推2024年城投債凈融資同比下滑將超8000億→年中準財政或再加碼,搭配專項債擴圍,以三大工程為主要載體進行對沖。

四、1-2月財政數(shù)據點評

收入端:兩項特殊因素擾動,個稅拖累或有三點原因;

支出端:增發(fā)國債落地生效,兩項基建類支出增速創(chuàng)新高;

廣義財政:土地出讓同比持平,專項債偏慢拖累支出。

風險提示:專項債、特別國債發(fā)行超預期,通脹下行超預期,土地出讓收入超預期。

報告目錄

報告正文

一、開年財政強嗎?后續(xù)怎么跟蹤?

(一)開年財政強嗎?

支出信號較矛盾。一方面,廣義財政支出增速(2.7%)不及全年目標(6.8%),屬于發(fā)力偏弱,主要拖累來自收入增速偏低和專項債偏慢(1-2月僅完成全年進度10%,2023年同期為20%,2019~23年同期平均17%);另一方面,一般預算支出仍體現(xiàn)了較強的發(fā)力意愿(支出進度15.3%,近五年同期最快)。

赤字信號更清晰。繼2020、2023年后,第三次出現(xiàn)了開年廣義財政赤字(圖1),屬于極限發(fā)力,主要反映2023年增發(fā)國債落地形成支出,解釋了看似矛盾的一般預算發(fā)力和專項債不急。雖然開年專項債偏慢,但據財政部“去年四季度增發(fā)1萬億元國債,大多都是在今年使用,實際上支出效果將更多體現(xiàn)在今年”,增發(fā)國債的大規(guī)模落地,或是開年廣義財政赤字的主要來源;一般預算兩項基建類支出高增可驗證(城鄉(xiāng)社區(qū)+20%,農林水+25%,均為近五年同期新高)。

(二)后續(xù)發(fā)力空間多大?

廣義財政支出增速看齊6.8%,對應超2萬億增量資金。今年預算安排的廣義財政支出目標40.1萬億,同比增量2.5萬億,增速6.8%(2019~23年分別為9.5%、10%、-1%、3.1%、1.3%)。

(三)后續(xù)發(fā)力怎么跟蹤?

一是發(fā)債,觀察二季度“三債共振”程度,分別跟蹤:

1、2023年增發(fā)國債,跟蹤城鄉(xiāng)社區(qū)、農林水兩項一般預算基建支出(1萬億有5000億以上支持水利、超2000億支持災后重建),同比10%+算發(fā)力(1-2月分別為20%、25%,預算增速目標分別為4%、5%)。據國家發(fā)改委,到今年2月,國家發(fā)展改革委已經分三批下達完畢1萬億元增發(fā)國債項目清單,增發(fā)國債資金已經全部落實到1.5萬個具體項目……從目前掌握情況看,相關項目建設正在抓緊有序推進,比如北京市、河北省的項目開工率分別達到了48%、45%。

2、新增專項債,跟蹤各省Q2發(fā)債計劃,占全年進度30%+算發(fā)力(2019~23年Q2平均占34%,2023年占23%)。

3、2024年特別國債,跟蹤中央政府性基金支出,異動即發(fā)力(今年1萬億特別國債不計赤字,進中央政府性基金收入,約一半由中央本級支出,基數(shù)極低)。據國家發(fā)改委,“(超長期特別國債)總的考慮,就是要統(tǒng)籌好“硬投資”和“軟建設”,集中力量解決強國建設和民族復興進程中的一些重大問題,為如期實現(xiàn)第二個百年奮斗目標夯實基礎。”

二是土地出讓,跟蹤大省土地出讓,若增速雙位數(shù)下滑,或拖累廣義財政力度。過去兩年土地出讓連續(xù)不及目標、拖累支出增速(2023年目標+0.4%,實際-13.2%,2022年目標+0.1%,實際-21.3%);今年開年全國土地出讓同比持平,符合目標(+0.1%);后續(xù)重點關注6個經濟大省土地出讓(占全國5成地產銷售/土地出讓收入,目標-8%)。

三是化債,跟蹤城投債凈融資,若持續(xù)負增,年中準財政或加碼對沖。

1、化債的預算內影響,體現(xiàn)為12個化債重點省份新增債務受限,已由大省對沖。12省防風險,減少新增債(專項債提前批占比不足10%),仍可發(fā)特殊再融資債;大省穩(wěn)投資,增加新增債(提前批占比過半);全國新增專項債同比仍增1000億。

2、化債的預算外影響,體現(xiàn)為地方基建配套能力的下滑,或需準財政再加碼。通過城投發(fā)債觀察地方基建配套能力,下滑部分若不對沖,將影響預算內廣義財政支出增量(同比+2.5萬億),對沖職能或由準財政承擔:2023年10月~2024年2月,全國城投債凈融資同比下滑約3500億→去年年底以來PSL放量5000億;若持續(xù)負增,外推2024年城投債凈融資同比下滑將超8000億→年中準財政或再加碼,搭配專項債擴圍,以三大工程為主要載體進行對沖。

二、1-2月財政數(shù)據點評

(一)收入端:兩項特殊因素擾動,個稅拖累或有三點原因

1-2月,財政收入同比-2.3%(12月-8.4%),按可比口徑實際增長2.5%左右;其中,稅收-4%(12月-7.8%);非稅8.6%(12月-10.3%)。據財政部,“收入同比下降主要受到兩項特殊因素的擾動。一方面,基數(shù)被抬高,比如2022年制造業(yè)中小微企業(yè)部分緩稅在2023年前幾個月得以入庫,抬高了2023年的收入基數(shù)。另一方面是去年年中出臺的減稅政策對今年的減收影響。比如,2023年8月開始實施了減半征收證券交易印花稅,這就會使今年前8個月執(zhí)行的低稅率對應去年同期相對較高的稅率。又如,2023年年中出臺了對先進制造業(yè)企業(yè)增值稅收加計抵減,提高部分行業(yè)企業(yè)研發(fā)費用稅前加計扣除比例的政策也屬于這種情況。這樣就拉低了今年1-2月稅收增幅。所以,如果扣除上述特殊因素的影響以后,1-2月全國一般公共預算收入在可比的口徑下增幅2.5%左右。”

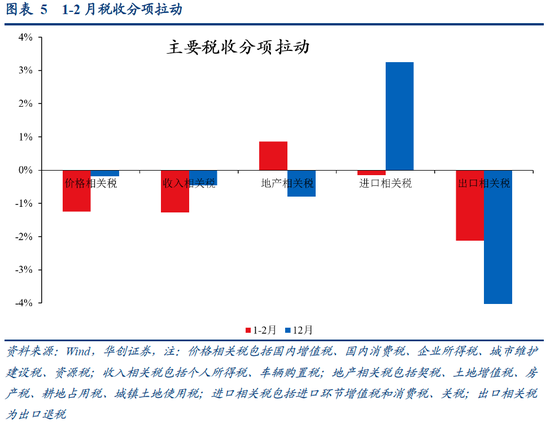

分稅種看,主要稅種偏弱,反映價格壓制、基數(shù)、減稅影響:國內增值稅、企業(yè)所得稅兩大主力稅種拖累稅收增速2.1個百分點(12月拖累0.7個百分點),除基數(shù)原因外,仍反映PPI低迷、價格壓制;個稅拖累稅收2個百分點(12月拖累0.6個百分點),或有三點原因,一是基數(shù)被抬高,去年年初個稅緩稅入庫抬升基數(shù);二是去年年中出臺的減稅政策對今年的減收影響,去年9月“一老一小”個稅專項附加扣除標準提高;三是年終獎錯位(個稅約6成是工資薪金,工資薪金的開年波動或可能來自年終獎),今年春節(jié)相對更晚,節(jié)后發(fā)放年終獎企業(yè)發(fā)放時間不如2023年年初充裕,延至3月及以后發(fā)放的部分或更多。

地產相關稅轉強,拉動稅收增速0.9個百分點(12月拖累0.8個百分點),聯(lián)系土地出讓收入已連續(xù)兩月未負增,指向土地市場熱度回升。

外貿相關稅仍拖累,拖累稅收增速2.3個百分點(12月拖累5.7個百分點),主要來自出口退稅(拖累2.1個百分點),驗證開年出口超預期。

(二)支出端:增發(fā)國債落地生效,兩項基建類支出增速創(chuàng)新高

開年公共財政支出增速保持高位(6.7%,12月8.3%),分支出類型看,基建仍突出:1-2月三項代表性民生類支出(社保就業(yè)、衛(wèi)生健康、教育)拉動支出增速0.8個百分點(12月拖累0.8個百分點);基建類支出(城鄉(xiāng)社區(qū)、交通運輸、農林水)合計拉動支出增速3.3個百分點(12月拉動4.3個百分點),主要是城鄉(xiāng)社區(qū)、農林水兩項增發(fā)國債集中支持領域支出合計拉動3.1個百分點(增速均創(chuàng)近五年同期新高);科技環(huán)保支出合計拉動支出增速0.3個百分點(12月拉動1.6個百分點)。

(三)廣義財政:土地出讓同比持平,專項債偏慢拖累支出

開年政府性基金收入仍為正增(2.6%,12月6.2%),主要是土地出讓增速同比持平(12月1.8%),與地產相關稅共同指向土地市場熱度回升;廣義財政收入增速略回落(-1.7%,12月-1.2%),主因一般預算收入增速偏低。

政府性基金支出明顯回落(-10.2%,12月24.2%),主因開年專項債發(fā)行偏慢(1-2月僅完成全年進度10%,2023年為20%,2019~23年同期平均17%),拉低廣義財政支出增速(2.7%,12月13.1%)。

具體內容詳見華創(chuàng)證券研究所3月22日發(fā)布的報告《【華創(chuàng)宏觀】開年財政強嗎?后續(xù)怎么跟蹤?——1-2月財政數(shù)據點評》。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業(yè)領域的專業(yè)分析。