意見領袖 | 孫彬彬團隊

摘 要

我們預計,1月宏觀數(shù)據(jù)仍是政策支持下的弱修復格局。

一方面,信貸“開門紅”概率降低,社融可能繼續(xù)受政府債支撐,均同比少增;

另一方面,1月制造業(yè)PMI超預期下行,商品房成交和居民貸款或弱于季節(jié)性,螺紋鋼需求也維持偏弱,PPI同比讀數(shù)承壓,食品項季節(jié)性上行較弱,但春節(jié)錯峰將對1月CPI同比讀數(shù)形成顯著支撐。

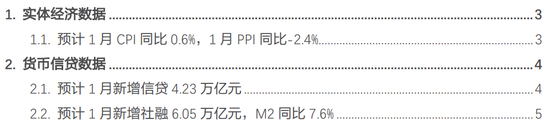

具體來看,我們預計1月CPI同比0.6%,PPI同比-2.4%。

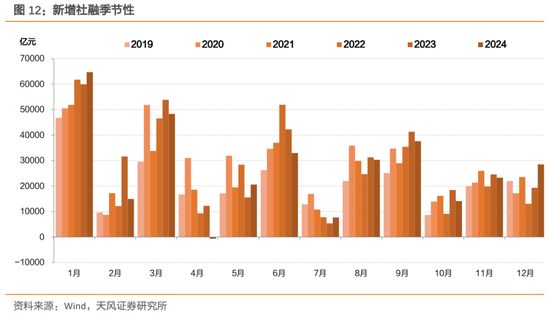

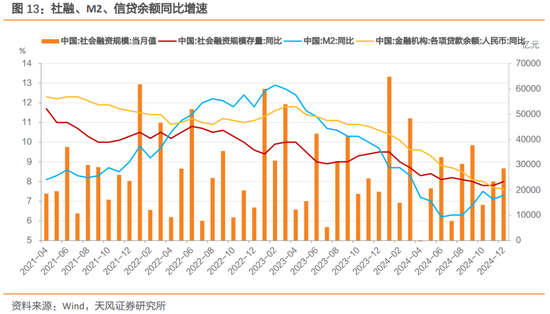

我們預計1月新增信貸4.23萬億,新增社融6.05萬億,M2同比7.6%。

總體而言,由于開年成色有限,后續(xù)重點關注外圍擾動與政策應對,債市仍處于有利位置。

風險提示:宏觀經(jīng)濟走勢不確定性,貨幣財政政策不確定性,市場走勢不確定性等

報告目錄

01

實體經(jīng)濟數(shù)據(jù)

1.1

預計1月CPI同比0.6%,1月PPI同比-2.4%

1月豬肉、蔬菜價格震蕩上行,但節(jié)前整體表現(xiàn)弱于季節(jié)性。

豬肉方面,節(jié)前豬價“旺季不旺”。消費端進入季節(jié)性旺季,但由于供給充足,散戶和集團出欄積極,“殺年豬”等需求對豬價支撐有限,節(jié)前豬價上漲較弱。

蔬菜方面,前期高菜價可能導致果蔬種植增加,且節(jié)前天氣晴好,果蔬供應充足,多數(shù)蔬菜價格平穩(wěn),僅個別菜上漲,價格上漲弱于季節(jié)性。

結合消費動能來看,我們預計1月CPI環(huán)比0.8%,同比0.6%。

展望未來,節(jié)后豬價可能季節(jié)性回落,一方面節(jié)后需求走弱,另一方面,2024年3月至12月能繁母豬存欄量持續(xù)增加,豬肉供給相對充足,對豬肉價格形成下行壓力;果蔬價格也將開始季節(jié)性回落。綜合考慮春節(jié)錯峰的影響,我們預計2025年2月-3月CPI同比分別約-0.2%和0.6%。

對于PPI而言,1月出廠價格指數(shù)和主要原材料購進價格指數(shù)延續(xù)回落,我們預計1月PPI環(huán)比錄得-0.3%,同比讀數(shù)錄得-2.4%。

1月國內商品市場整體下行后上行,價格中樞較前月回落。春節(jié)前工業(yè)需求回落,但回落幅度相比季節(jié)性并不算高,生產(chǎn)投資表現(xiàn)呈現(xiàn)結構性企穩(wěn)特征,此外1月特朗普關稅尚未落地、國內預期有一定好轉,商品價格全月有所回升。

1月原油價格沖高回落,國內成品油價格在1月2日和16日兩次調漲,1月國內油價相對12月上行。1月國際原油價格先受美國寒潮、地緣政治擾動等因素推動,后因特朗普表態(tài)回落,全月均價上行。

展望未來,國內開門紅成色有限、商品價格可能震蕩偏弱;原油方面,OPEC+未因特朗普呼吁降價而改變供應計劃,預計短期內價格維持震蕩偏強。考慮基數(shù)效應,我們預計2025年2月-3月PPI同比讀數(shù)約-2.2%和-2.1%。

02

貨幣信貸數(shù)據(jù)

2.1

預計1月新增信貸4.23萬億元

央行四季度貨幣政策例會再次強調“防范資金空轉”,金融高質量發(fā)展要求下對信貸規(guī)模增長的訴求依舊穩(wěn)健。

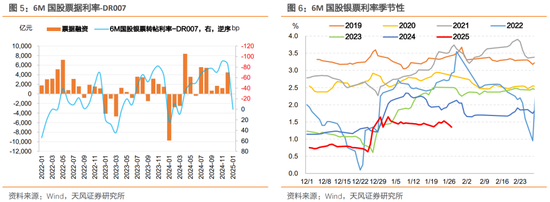

1月票據(jù)利率相對平穩(wěn),“開門紅”概率降低。6M國股銀票利率-DR007利差季節(jié)性回升,但相對同期仍然較低;國股銀票利率跨年后走勢形態(tài)相對平穩(wěn),并未延續(xù)年末回升勢頭。

綜合來看,我們預計1月新增信貸4.23萬億元,同比少增0.69萬億元。預計2025年2月新增信貸1.50萬億元,3月新增3.20萬億元。

我們預計1月企業(yè)短貸環(huán)比上行、同比少增;1月企業(yè)中長貸環(huán)比上行、同比少增。首先是防空轉訴求和化債影響延續(xù),其次結合1月PMI數(shù)據(jù),生產(chǎn)端回落且低于去年同期,我們預計1月企業(yè)短貸環(huán)比上行、同比少增;1月開工率數(shù)據(jù)環(huán)比表現(xiàn)強于季節(jié)性,絕對水平略遜2024年同期。預計1月企業(yè)中長貸環(huán)比上行、同比少增。

我們預計,1月居民短貸環(huán)比回升、同比少增;居民中長貸環(huán)比上升、同比少增。一方面,春節(jié)期間文旅數(shù)據(jù)強于季節(jié)性,假期前四日全社會跨區(qū)域人員流動量同比增長6.01%,北上廣深的遷入指數(shù)較2024年同期增長1.57%,處于近年來最高水平(見團隊前期報告《春節(jié)期間海內外有哪些變化?》,20250203)。另一方面,受新一輪補貼政策拉動影響,汽車、家電等大宗消費在春節(jié)影響下仍相對亮眼。1月13-19日,乘用車銷售同比、環(huán)比分別上升至7.6%、52.8%;商務部數(shù)據(jù)顯示,假期前四日重點監(jiān)測零售企業(yè)家電、通訊器材銷售額同比增長超10%,對居民短貸有一定支撐。居民中長貸方面,商品房銷售自去年四季度以來開啟修復,其中一線城市拉動明顯,而二手房銷售修復更強,但對居民中長貸拉動可能有限。受春節(jié)影響,假期期間地產(chǎn)銷售相對低迷,我們判斷1月居民中長貸環(huán)比上升、同比少增。

票據(jù)融資方面,票據(jù)利率相對平穩(wěn),我們預計1月表內票據(jù)環(huán)比下行、同比高于去年同期;表外票據(jù)環(huán)比上行,同比低于去年同期。

2.2

預計1月新增社融6.05萬億元,M2同比7.6%

結合Wind數(shù)據(jù)統(tǒng)計,我們預計:

(1)1月政府債券凈融資約9500億元;

(2)1月企業(yè)債券凈融資約為3500億元;

(3)1月信貸資產(chǎn)支持證券凈融資規(guī)模約為-300億元。

我們預計1月信托貸款新增500億元,委托貸款新增150億元。非標融資方面,受經(jīng)濟表現(xiàn)反復、潛在風險事件等因素影響,預計信托貸款、委托貸款壓降力度可能繼續(xù)維持較低水平。

綜合來看,我們預計2025年1月新增社融約為6.05萬億元,社融余額同比回落至7.8%。預計2月、3月新增社融分別約為2.10、5.10萬億元,余額同比分別約為8.0%、8.0%。

M2增速方面,受春節(jié)影響,我們預計2025年1月M2同比回升至7.6%。考慮到政府債發(fā)行造成的財政繳款波動等影響,預計2月、3月M2同比約為7.4%、7.5%。

風險提示

宏觀經(jīng)濟走勢不確定性,貨幣財政政策不確定性,市場走勢不確定性等

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:張文

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。